ไขข้อข้อสงสัยวิธีการชำระคืนเงินหมุน (เวียน) และเงินก้อน

เมื่อลูกค้าผู้กู้ได้ทำเรื่องขอกู้ยืมเงินผ่านธนาคารไปเรียบร้อย และหลังจากที่วงเงินได้รับการอนุมัติแล้ว ลูกค้าผู้กู้จะต้องลงนามในสัญญากู้เงินให้เรียบร้อยก่อน ธนาคารถึงจะตั้งวงเงินให้หรือโอนเงินให้ขึ้นกับประเภทสินเชื่อที่ได้เลือกไว้ สำหรับเงินกู้ที่จะได้รับจะถูกหักด้วยค่าอากรสแตมป์ในอัตรา 0.05% ของจำนวนเงินที่ขอกู้ยืมทั้งเงินหมุนเวียนและเงินก้อน ซึ่งเป็นค่าใช้จ่ายตามที่กฏหมายกำหนด เช่น ถ้ากู้ยืมเงิน 500,000.-บาท จะได้รับเงิน 499,745.- บาท จะถูกหักเป็นค่าอากรสแตมป์ รวม 255.- บาท (สัญญาหลัก 250.- บาท ที่เหลืออีก 5.- บาท เป็นค่าอากรสตมป์ติดคู่ฉบับสัญญา)

วิธีการชำระคืนเงินหมุน (เวียน)

ถ้าเลือกยืมเงินแบบ “เงินหมุน (เวียน)” ธนาคารจะตั้งวงเงินไว้ให้ในบัญชีกระแสรายวันตามวงเงินที่ขอกู้ ตัวอย่างเช่น ธนาคารตั้งวงเงินให้ 500,000 บาท สามารถเบิกใช้ได้ภายในวงเงินที่มีอยู่ แต่ทั้งนี้การเบิกใช้ต้องไม่เกินกว่าวงเงินที่มี สำหรับเงินหมุนไม่ได้กำหนดยอดชำระที่แน่นอนไว้ แต่มีแนวทางที่ผู้กู้สามารถทำได้ เช่น

แนวทางที่ 1 ใช้เท่าไหร่จ่ายคืนเท่านั้นพร้อมดอกเบี้ยส่วนที่ใช้ เช่น มีวงเงิน 500,000 บาท สมมติว่าเบิกใช้ 400,000 บาท ตั้งแต่วันที่ 1 - 31 ตุลาคม ดังนั้น ในวันที่ 31 ตุลาคม ผู้กู้เตรียมเงินเข้าบัญชีไว้ประมาณ 408,494 บาท (เงินต้น 400,000 บาท บวกดอกเบี้ย 8,494 บาท คิดแบบปัดเศษสตางค์)

แนวทางที่ 2 จ่ายเฉพาะดอกเบี้ย เตรียมเงินเข้าบัญชีไว้ประมาณ 8,494 บาท (ดอกเบี้ย 8,494 บาท คิดแบบปัดเศษสตางค์) ใช้ตัวอย่างเดียวกับแนวทางที่ 1 สำหรับผู้กู้ที่คิดว่าจะใช้แนวทางนี้ อาจจะไม่เหมาะกับการใช้เงินหมุน(เวียน) เพราะจะไม่สามารถใช้บัญชีนี้หมุนเวียนเงินได้จริง และจะมีภาระการจ่ายดอกเบี้ยอย่างเดียวไปตลอด โดยที่ยอดหนี้ไม่ลดลง ดังนั้น ควรเลือกการใช้เงินก้อนจะเหมาะสมกว่า

สำหรับดอกเบี้ยที่ต้องจ่ายในแต่ละงวด สามารถเรียกดูได้จากธนาคารผ่าน Application K PLUS ทุกวันที่ 1 ของเดือน หรือสอบถามได้จากสาขาที่สะดวก

แนวทางที่ 3 ใช้เป็นบัญชีหลักในการรับ - จ่ายเงินทางการค้า (ใช้เป็นบัญชีหมุนเวียนหลัก) เป็นแนวทางที่อยากแนะนำให้ใช้ เพราะสามารถรู้กระแสเงินสดเข้า-ออกอย่างชัดเจน สามารถจัดการเงินหมุนได้อย่างมีประสิทธิภาพ ไม่ต้องเสียดอกเบี้ยโดยไม่จำเป็น หลาย ๆ ครั้งแทนที่เจ้าของกิจการมักจะเอาเงินมาไว้ในบัญชีเงินหมุน(เวียน)เพื่อลดยอดดอกเบี้ย แต่กลับเอาเงินไปทิ้งไว้ในบัญชีที่ไม่มีวงเงินแทน กว่าจะนึกได้ก็เสียดอกเบี้ยโดยไม่จำเป็นไปหลายบาท

สำหรับวิธีการคิดดอกเบี้ยของเงินหมุน จะคิดจากยอดหนี้ที่เบิกใช้ โดยคิดเป็นรายวัน สำหรับสูตรในการคำนวณจะคิดจาก ยอดเงินที่เบิกใช้ คูณ อัตราดอกเบี้ย (%) คูณ จำนวนวันที่เบิกใช้ หารด้วย 365 วัน ดังนั้น เพื่อให้เห็นภาพขอยกตัวอย่างการคิดดอกเบี้ยของเงินหมุน(เวียน) สมมติว่าได้รับอนุมัติวงเงิน 500,000 บาท ธนาคารจะคิดดอกเบี้ยดังนี้

กดที่รูปเพื่อขยายตาราง

จากตารางการใช้วงเงิน* จะเห็นได้ว่าหลังจากที่ธนาคารได้ตั้งวงเงินไปแล้ว ได้มีการเบิกใช้ทันทีในวันที่ 1 จำนวน 300,000 บาท เบิกใช้ครั้งที่ 2 ในวันที่ 15 จำนวน 100,000 บาท รวม 400,000 บาท จากนั้นได้นำเงินมาเข้าในวันที่ 20 จำนวน 350,000 บาท เหลือยอดที่เบิกใช้ไป 50,000 บาท และในวันที่ 25 นำเงินมาเข้าอีกครั้ง จำนวน 40,000 บาท เหลือยอดที่เบิกใช้ไป 10,000 บาท เมื่อถึงวันที่ 31 ระบบได้คำนวณแล้วมีดอกเบี้ย จำนวน 4,452.05 บาท ซึ่งเป็นการคำนวณจากยอดใช้จริง ไม่ได้คำนวณจากวงเงินที่ได้รับ

วิธีชำระคืนเงินก้อน

ในส่วน “เงินก้อน” จะมีการกำหนดเงื่อนไขการผ่อนชำระไว้อย่างชัดเจน ตัวอย่างเช่น ยืมเงินก้อน 500,000 บาท กำหนดให้ผ่อนชำระเงินต้นพร้อมดอกเบี้ยเดือนละ 14,700 บาท ภายใน 60 งวด (สามาเลือกผ่อนได้ตั้งแต่ 12 - 60 งวด แต่แนะนำว่าเลือกผ่อนยาวไว้ก่อนจะดีกว่า หากมีเงินสดคงเหลือสามารถจ่ายเพิ่มหรือโปะได้) โดยกำหนดให้จ่ายทุกสิ้นเดือน และหักจากบัญชีออมทรัพย์หรือกระแสรายวันที่ได้ผูกไว้กับบัญชีเงินก้อน

สำหรับเงินก้อน มีวิธีการคิดดอกเบี้ยเหมือนกับเงินหมุน(เวียน) คือคิดจาก ยอดเงินกู้คงเหลือในแต่ละงวด คูณอัตราดอกเบี้ย (%) คูณจำนวนวัน หาร 365 วัน เรียกวิธีการคิดดอกเบี้ยแบบนี้ว่า “ดอกเบี้ยแบบลดต้นลดดอก (Effective Rate)” ซึ่งจะใช้กับทั้งสินเชื่อเงินก้อน (XPL), สินเชื่อบ้าน, สินเเชื่อบ้านช่วยได้ สินเชื่อรถช่วยได้ เฉพาะที่ดอกเบี้ยแบบลดต้นลดดอก หรือสินเชื่อธุรกิจของธนาคาร เพื่อให้เห็นภาพขอยกตัวอย่างการคิดดอกเบี้ยแบบดังกล่าว สมมติให้ยืมเงินก้อน จำนวน 500,000 บาท ผ่อนชำระเงินต้นพร้อมดอกเบี้ยเดือนละ 14,700 บาท ภายใน 60 งวด (จำนวนวันที่ใช้คิดดอกเบี้ยคือ 30 วันเท่ากันทุกเดือน)

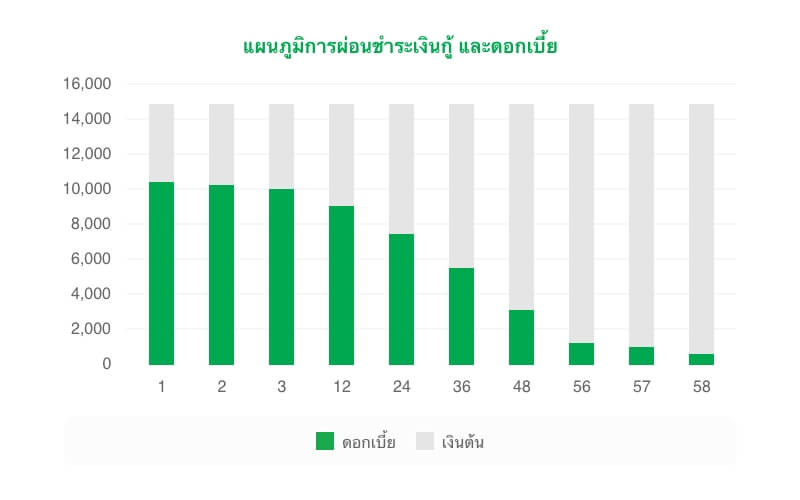

กดที่รูปเพื่อขยายแผนภูมิ

จากแผนภูมิแสดงการผ่อนชำระเงินกู้และดอกเบี้ย* (ยกตัวอย่างการผ่อนชำระในแต่ละช่วง ไม่ได้แสดงทั้งหมด) ในช่วงแรกของการผ่อน (งวดที่ 1) จะเสียดอกเบี้ย 10,274 บาท ส่วนเงินต้นจะอยู่ที่ 4,426 บาท พอผ่อนไปได้สักระยะจนถึงวดที่ 48 ดอกเบี้ยอยู่ที่ 3,187 บาท และตัดเงินต้นได้มากถึง 11,513 บาท ซึ่งการผ่อนในลักษณะนี้จะเสียดอกเบี้ยลดหลั่นกันลงมาตลอดตั้งแต่งวดที่ 1 จนถึงงวดสุดท้ายของการผ่อน เพราะจะถูกคิดดอกเบี้ยจากยอดหนี้ที่ลดลงในแต่ละงวด

ข้อดีของการชำระคืนตรงเวลา

เมื่อได้ยืมไปแล้วมีการหมุนเวียนบัญชีที่ดี (รับ - จ่ายผ่านบัญชีเป็นหลัก) ไม่ใช้วงเงินเต็มตลอดเวลา (ไม่ควรใช้เกิน 80%) ส่วนเงินก้อน สามารถผ่อนชำระได้ตามเงื่อนไข หากในอนาคตต้องการยืมเงินเพิ่มไม่ว่าจะเป็นการยืมเงินประเภทใด ก็สามารถทำได้โดยง่าย เพราะอย่างน้อยที่ผ่านมามีประวัติการผ่อนชำระที่ดี และยังมีผลโดยตรงที่ทำให้มีเครดิตที่ดีไปในตัว โดยเพียงแค่ปฏิบัติได้ตามเงื่อนไขที่กำหนดเท่านั้น

* ใช้อัตราดอกเบี้ย 25% ในการคำนวณเงินหมุนเวียนและเงินก้อน ทั้งนี้ โปรดตรวจสอบอัตราดอกเบี้ยอีกครั้งก่อนการกู้ยืม

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย