จัดการหนี้หลายก้อนให้อยู่หมัด

จากสถานการณ์หนี้ครัวเรือนไทย1 ณ ไตรมาส 3/2565 ที่สูงถึง 87% ของ GDP 14.9 ล้านล้านบาท คนไทยส่วนใหญ่เป็นเพื่อการอุปโภคบริโภค เช่น หนี้สินเชื่อบุคคลและบัตรเครดิต คิดเป็นสัดส่วนเกือบ 1 ใน 3 ของยอดหนี้ครัวเรือนทั้งหมด เมื่อเทียบกับต่างประเทศที่ส่วนใหญ่หนี้ครัวเรือนเป็นหนี้สินเชื่อบ้าน

หลายๆ ครอบครัวมีหนี้ครัวเรือนในจำนวนเงินที่สูงและมีหนี้หลายก้อน ทำให้มีปัญหาเรื่องการจ่ายหนี้ตามมา ซึ่งมีคนจำนวนหนึ่งไม่รู้ว่าต้องจัดการหนี้ที่มีดอกเบี้ยสูงที่สุดก่อน หรือลดภาระหนี้ที่ปิดได้เร็วที่สุดก่อน เพื่อทำให้มีเงินสดคงเหลือเพิ่มมากขึ้นเอาไว้จัดการกับหนี้ก้อนอื่นๆ ต่อไป สำหรับการจัดการหนี้ที่มีหลายก้อนให้มีประสิทธิภาพ มีแนวทางปฏิบัติ ดังนี้

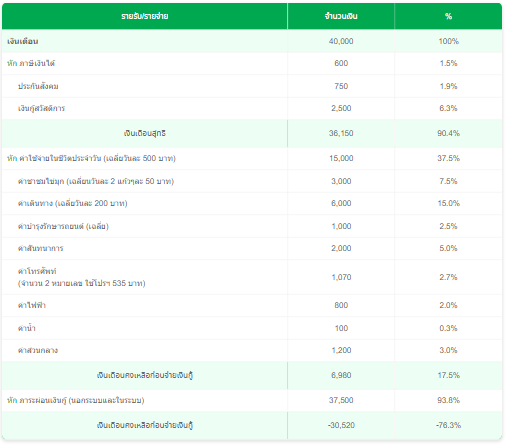

1) จัดทำบัญชีรายได้ และค่าใช้จ่าย

เพื่อจะรู้ว่าในแต่ละเดือนมีรายได้เท่าไหร่ ซึ่งถ้าเป็นคนทำงานประจำจะมีรายได้ที่ชัดเจน แต่ถ้าเป็นพ่อค้าแม่ค้า หรือผู้ประกอบการที่ไม่ได้มีการจัดทำบัญชี หลายๆ คนไม่รู้ว่าตนเองมีรายได้เท่าใดในแต่ละเดือน แนะนำให้จดบันทึกเป็นรายวันพอถึงวันสิ้นเดือนนำมาสรุปยอด ในส่วนค่าใช้จ่ายให้จดบันทึกเป็นรายวันว่าในแต่ละวันมีค่าใช้จ่ายอะไรบ้าง และถึงวันสิ้นเดือนนำมาสรุปยอดเช่นกัน จะได้รู้ว่าในแต่ละเดือนเรามีค่าใช้จ่ายอะไรบ้าง และจะสามารถลดค่าใช้จ่ายตรงจุดใดได้บ้าง ตัวอย่างเช่น

กดที่รูปเพื่อขยายตาราง

2) จัดทำบัญชีทรัพย์สิน

เพื่อจะได้รู้ว่ามีทรัพย์สินและของสะสมอะไรบ้าง มูลค่าประมาณเท่าใด จะได้เอาไปขายเพื่อนำเงินมาใช้หนี้ หรือนำมาใช้เป็นหลักประกันเพื่อกู้เงินกับธนาคาร เช่น ที่ดิน, บ้าน, คอนโด, รถยนต์ หรือรถจักรยานยนต์ เป็นต้น ตัวอย่างเช่น

กดที่รูปเพื่อขยายตาราง

3) จัดทำบัญชีหนี้สิน

เพื่อจะได้จัดลำดับความสำคัญของหนี้แต่ละประเภทและวางแผนการชำระหนี้ได้อย่างมีประสิทธิภาพ โดยรวบรวมหนี้สินที่มีทั้งหมดเรียงจากหนี้นอกระบบไปหาหนี้ในระบบ เรียงจากหนี้ที่เสียดอกเบี้ยมากไปหาหนี้ที่เสียดอกเบี้ยน้อย หรือเน้นปิดยอดหนี้น้อยๆให้หมดก่อน เพื่อสร้างกำลังใจในการจ่ายหนี้ ตัวอย่างเช่น

กดที่รูปเพื่อขยายตาราง

จากตารางบัญชีหนี้สิน พบว่า หนี้ที่ต้องให้ความสำคัญเป็นลำดับแรกคือ เจ้าหนี้เงินกู้นอกระบบทั้ง 2 ราย ส่วนที่เหลือในลำดับที่ 3-7 เป็นหนี้ในระบบ ซึ่งต้องให้ความสำคัญเป็นลำดับถัดไป หรือจะเน้นปิดบัญชีบัตรกดเงินสด (ลำดับ 3) ให้หมดก่อน เพื่อสร้างกำลังใจในการลดหนี้

มีหนี้หลายก้อนต้องจัดการอย่างไร

เมื่อได้จัดทำบัญชีรายรับ-รายจ่าย, บัญชีทรัพย์สินและหนี้สินเป็นที่เรียบร้อยแล้ว จากนั้นมาเริ่มหาทางออกในการจัดการหนี้ที่มีหลายก้อนต้องจัดการอย่างไรบ้าง

ลดค่าใช้จ่ายที่ไม่จำเป็นหรือฟุ่มเฟือย

แนวทางนี้สามารถทำได้ทันทีขึ้นกับตัวของผู้กู้เอง จากบัญชีรายรับ-รายจ่าย จะพบว่ามีค่าใช้จ่าย 2-3 รายการที่สามารถปรับลดลงได้ เช่น ค่าชานมไข่มุก จากวันละ 2 แก้ว เหลือวันละ 1 แก้ว จะทำให้มีเงินเพิ่ม 1,500 บาท ค่าสันทนาการ เช่น ไปเที่ยว, ดูหนัง, ฟังเพลง หากลดกิจกรรมไปสักครึ่งหนึ่ง จะทำให้มีเงินเพิ่มอีก 1,000 บาท ซึ่งยังไม่รวมกับค่าเดินทางที่จะลดลงด้วย มาจากกิจกรรมสันทนาการที่ลดลง และยังมีค่าใช้จ่ายในชีวิตประจำวันและค่าโทรศัพท์ที่อาจจะปรับลดลงได้อีกเล็กน้อย แต่ไม่เหมาะกับกรณียอดผ่อนชำระมากกว่าหรือเท่ากับรายได้ต่อเดือน

เพิ่มรายได้

เป็นแนวทางที่หลายๆ คนนิยมทำกัน โดยเฉพาะการไลฟ์สดขายของไม่ว่าจะเป็นของใหม่หรือของมือสอง หรือขายทรัพย์สินบางอย่างออกไป เช่น เสื้อผ้า, รองเท้า, กระเป๋า, เครื่องประดับ, นาฬิกา, รถมอเตอร์ไซด์ เป็นต้น แต่ควรจัดสรรเวลางานให้ดี เพื่อหลีกเลี่ยงการใช้เวลางานกับเรื่องส่วนตัว ซึ่งในส่วนนี้อาจจะทำให้ได้เงินมาเป็นกอบเป็นกำ ทำให้ยังใช้จ่ายได้ใกล้เคียงเดิม หรือช่วยเคลียร์หนี้ได้เร็วขึ้น

เจรจากับเจ้าหนี้นอกระบบ**

เพื่อขอขยายระยะเวลาชำระหนี้และขอลดดอกเบี้ยลงมาให้อยู่ในเกณฑ์ที่กฏหมายกำหนด หากเจ้าหนี้เป็นคนรู้จักมีแนวโน้มที่จะเจรจากันได้ แต่หากเป็นเจ้าหนี้นอกระบบพวกแก๊งหมวกกันน็อค คนกลุ่มนี้ไม่สามารถเจรจาได้ และชอบใช้ความรุนแรง ซึ่งอาจจะต้องขอความช่วยเหลือจากหน่วยงานต่างๆ ของภาครัฐได้ รายละเอียดและช่องทางการติดต่อ ตามรายละเอียดด้านล่าง

เจรจากับเจ้าหนี้ในระบบ

โดยนำบัญชีรายรับ-รายจ่าย บัญชีทรัพย์สินและหนี้ จากนั้นไปติดต่อธนาคารเจ้าหนี้ และเปิดใจคุยกับธนาคาร โดยต้องเล่าถึงสาเหตุที่แท้จริงที่เป็นหนี้ เพื่อหาแนวทางแก้ไขที่เหมาะสมที่สุด สำหรับแนวทางแก้ไขมีให้เลือกหลายทาง เช่น

- ปรับลดอัตราดอกเบี้ย ด้วยการรวมหนี้ โดยขอกู้ใหม่เพื่อนำไปกลบของเก่า เพื่อจะได้ปรับโครงสร้างทางการเงินให้เหลือผ่อนหนี้เพียงทางเดียว ไม่ต้องผ่อนหลายทาง จะทำให้ภาระผ่อนลดลงอย่างมาก หรือกรณีที่มีหลักทรัพย์ปลอดภาระ เช่น ที่ดิน บ้าน ตึกแถว ทาวน์เฮ้าส์ คอนโดฯ หรือรถยนต์ แนะนำให้นำไปค้ำประกันเงินกู้จะทำให้เสียดอกเบี้ยในอัตราที่ต่ำกว่าเงินกู้ไม่มีหลักประกัน สำหรับอัตราดอกเบี้ยไม่มีหลักประกัน เท่ากับ MRR+10 หรือ 16.85% ส่วนอัตราดอกเบี้ยที่มีหลักประกัน เท่ากับ MRR+5 หรือ 11.85% (โปรดตรวจสอบอัตราดอกเบี้ยทุกครั้งก่อนการกู้เงิน) จะเห็นได้ว่าหากนำหลักทรัพย์มาค้ำประกันจะทำให้ประหยัดดอกเบี้ยได้สูงถึง 5% เช่น ถ้ากู้เงิน 1,000,000 บาท ส่วนต่างดอกเบี้ย 5% ประหยัดได้ 50,000 บาทต่อปี หรือ 4,167 บาทต่อเดือน (คำนวณแบบปัดเศษ)

- ปรับเงื่อนไขในการผ่อนชำระ เช่น การขอลดยอดการผ่อนในช่วงแรก หรือผ่อนเฉพาะดอกเบี้ยอย่างเดียว หรือขอหยุดผ่อนทั้งดอกเบี้ยและเงินต้นช่วงระยะเวลาหนึ่ง จากนั้นกลับมาผ่อนปกติ 2) ขอแปลงหนี้บัตรเครดิต/บัตรเงินด่วน/สินเชื่อหมุนเวียน เป็นเงินกู้ เป็นต้น

ขอยืมเงินคนในครอบครัวหรือญาติพี่น้องที่สนิท

หลายๆ คนมักจะบอกว่าขอเป็นทางเลือกสุดท้าย แต่บางคนอาจมองว่าเป็นทางเลือกแรกที่ควรจะทำ โดยไปพูดความจริงให้ญาติสนิทฟังทั้งหมดว่าเกิดอะไรขึ้นกับเราบ้าง ซึ่งเชื่อว่าญาติพร้อมที่จะให้ความช่วยเหลือ แต่มีเงื่อนไขที่สำคัญเมื่อยืมเงินเค้ามาแล้วต้องเลิกพฤติกรรมการสร้างหนี้ลักษณะนี้โดยเด็ดขาด และต้องผ่อนชำระคืนให้ตรงเวลา หากไม่ปฏิบัติตามคำมั่นสัญญาที่ให้ไว้ หากในอนาคตมีความจำเป็นจะไม่มีใครให้ความช่วยเหลือเราอีกต่อไป

หลังจากที่ได้รับเงินมาแล้วไม่ว่าจะด้วยแนวทางใดก็ตาม ทั้งขายทรัพย์สินที่มี หรือได้มาจากเงินกู้ธนาคาร หรือหยิบยืมมาจากคนในครอบครัว ให้รีบนำเงินที่ได้รับมาไปชำระหนี้คืนให้เจ้าหนี้ทันทีทุกราย แต่หากไม่สามารถชำระหนี้ได้ครั้งเดียวทุกราย ให้เริ่มชำระให้เจ้าหนี้ที่เสียดอกเบี้ยมากที่สุดไปยังเจ้าหนี้ที่เสียดอกเบี้ยน้อยที่สุด และมีอีกหลายสิ่งที่ต้องทำควบคู่กันไป เช่น เปลี่ยนพฤติกรรมการใช้เงิน โดยใช้จ่ายเท่าที่จำเป็น อย่าใช้จ่ายสุรุ่ยสุร่าย ยึดหลักออมก่อนใช้ ที่สำคัญหลีกเลี่ยงการกู้เงินนอกระบบ มิฉะนั้นจะกลับเข้าสู่วังวนเดิม คือ การเป็นหนี้ไม่สิ้นสุด หากมีข้อสงสัยสามารถสอบถามได้ที่ ธนาคารกสิกรไทย LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือติดต่อผ่านสาขาของธนาคารที่สะดวกได้เช่นกัน หากมีหนี้ส่วนบุคคลที่ไม่มีหลักประกันกับหลายสถาบันการเงิน สามารถใช้บริการของคลีนิคแก้หนี้ ศึกษารายละเอียดเพิ่มเติมได้ที่นี่

** ตามกฎหมายกำหนดให้เจ้าหนี้บุคคลธรรมดาห้ามคิดดอกเบี้ยเกิน 15% ต่อปี หากฝ่าฝืนลูกหนี้สามารถแจ้งความดำเนินคดีได้เลย มีโทษจำคุกไม่เกิน 2 ปี ปรับไม่เกิน 2 แสนบาท ส่วนกรณีทวงหนี้โหด ข่มขู่ ใช้ความรุนแรง ก็สามารถแจ้งดำเนินคดีได้เช่นกัน โทษจำคุก 5 ปี ปรับไม่เกิน 5 แสนบาท

รายชื่อหน่วยงานที่ให้ความช่วยเหลือด้านหนี้นอกระบบ

- ศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม กรมสอบสวนคดีพิเศษ กระทรวงยุติธรรม โทร 0 2575 3344 หรือ 0 2831 9888 ต่อ 1033, 1202

- ศูนย์ไกล่เกลี่ยและประนอมข้อพิพาท กรมคุ้มครองสิทธิและเสรีภาพ สามารถยื่นคำร้องขอได้ที่ศูนย์ไกล่เกลี่ยและประนอมข้อพิพาทในพื้นที่ หรือที่กรมคุ้มครองสิทธิและเสรีภาพ ถนนแจ้งวัฒนะ โทร. 1111 กด 77

- ศูนย์ดำรงธรรม กระทรวงมหาดไทย ปรึกษาขอความช่วยเหลือได้ที่ศูนย์ดำรงธรรมประจำจังหวัดทั่วประเทศ หรือ โทร. 1567

- ศูนย์รับแจ้งการเงินนอกระบบ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง โทร. 1359 หรือ 088-223-5070, 082-290-7011, 064-072-0894 และ 097-325-0245

- ศูนย์ป้องกันและปราบปรามการกระทำความผิดเกี่ยวกับหนี้นอกระบบ สำนักงานตำรวจแห่งชาติ โทร. 1599

- มูลนิธิสุภา วงค์เสนา เพื่อการปฏิรูปสิทธิลูกหนี้ โทร. 081-776-3606

- สภาทนายความในพระบรมราชูปถัมภ์ ให้คำปรึกษาข้อกฎหมายเกี่ยวกับหนี้ โทร. 02-522-7124 ถึง 27 หรือ 02-522-7143 ถึง 47

- สำนักงานคุ้มครองสิทธิและช่วยเหลือทางกฎหมายแก่ประชาชน (สคช.) สำนักงานอัยการสูงสุด สำหรับลูกหนี้นอกระบบที่อยู่ในพื้นที่กรุงเทพมหานคร ติดต่อได้ที่ สำนักงานอัยการสูงสุด โทร. 02-142-1444 หรือสำนักงานคุ้มครองสิทธิและช่วยเหลือทางกฎหมายแก่ประชาชน (ส่วนกลาง) โทร. 02-142-2034 ต่างจังหวัดติดต่อ สำนักงานอัยการคุ้มครองสิทธิฯ แต่ละจังหวัด

อ้างอิง : 1แนวทางการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน ธนาคารแห่งประเทศไทย

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย