กู้เงินแบบไหนถึงเรียกว่าไม่เกินตัว

เมื่อมีความจำเป็นต้องใช้เงิน คนส่วนใหญ่จะนึกถึงการกู้เงินเป็นหลัก และหลายๆ คนมักมีความคิดว่าไหนๆ จะเป็นหนี้แล้วก็กู้ให้เต็มที่ไปเลย เผื่อจำเป็นต้องใช้เงินฉุกเฉินในอนาคต โดยไม่ได้คำนึงถึงความจำเป็นในการใช้เงินและภาระการผ่อนชำระรายเดือนที่จะตามมา ทำให้เมื่อผ่อนชำระไปได้สักระยะหนึ่งก็เกิดอาการผ่อนไม่ไหว ทำให้เป็นหนี้เสีย (NPL : Non-Performing Loan) ในที่สุด

จากรายงาน “แนวทางการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน” ของธนาคารแห่งประเทศไทย1 ได้กล่าวถึง 8 ข้อเท็จจริงการเป็นหนี้ของคนไทย ซึ่งสามารถสรุปได้ดังนี้

- เป็นหนี้โดยไม่ได้ข้อมูลที่ครบถ้วนหรือถูกต้อง : 4 ใน 5 ของปัญหาในขั้นตอนการเสนอขายสินเชื่อของสถาบันการเงิน คือ ลูกหนี้มักได้รับข้อมูลไม่ครบถ้วน ไม่ถูกต้อง โดยเฉพาะอัตราดอกเบี้ย วิธีการคิดดอกเบี้ย นอกจากนี้ ลูกหนี้บางส่วนยังได้รับข้อมูลด้านเดียว เช่น โปรโมชั่นผ่อนน้อย แต่ไม่บอกให้ชัดเจนว่าต้องผ่อนนาน

- เป็นหนี้เพราะมีเหตุจำเป็น : กว่า 62% ของครัวเรือนไทยมีเงินออมเผื่อฉุกเฉินไม่เพียงพอ และหากเกิดเหตุที่ทำให้รายได้ลดลง 20% จะมีครัวเรือนเกินครึ่งที่มีเงินไม่พอจ่ายหนี้ ทำให้ต้องไปกู้จากทั้งในและนอกระบบเพื่อดำรงชีพ และส่วนใหญ่ไม่สามารถจ่ายคืนได้ เพราะรายได้ไม่แน่นอน

- เป็นหนี้นาน : มากกว่า 1 ใน 4 ของคนอายุเกิน 60 ปี ยังมีภาระหนี้ที่ต้องผ่อนชำระ ซึ่งส่วนใหญ่เป็นหนี้ในภาคเกษตกรที่ได้รับการพักชำระหนี้เป็นเวลานาน รวมทั้งหนี้บัตรเครดิตและหนี้สินเชื่อส่วนบุคคลที่ลูกหนี้มักจ่ายขั้นต่ำ จึงทำให้หนี้หมดช้า

- เป็นหนี้เสีย : ลูกหนี้ 10 ล้านบัญชีที่เป็นหนี้เสีย โดยเกือบครึ่งหรือ 4.5 ล้านบัญชี เพิ่งเป็นหนี้เสียในช่วงโควิด 19 ซึ่งส่วนใหญ่เป็นหนี้สินเชื่อส่วนบุคคล และหนี้ในภาคเกษตร

- เป็นหนี้ไม่จบสิ้น : เกือบ 20% ของบัญชีหนี้เสียถูกยื่นฟ้อง โดย 1 ใน 3 ของลูกหนี้ในคดีจบลงด้วยการยึดทรัพย์มาขายทอดตลาดแล้วก็ยังปิดหนี้ไม่ได้ และอาจถูกอายัดทรัพย์เพิ่มเติม

- เป็นหนี้นอกระบบ : 42% ของกว่า 4,600 ครัวเรือนทั่วประเทศที่ขอรับความช่วยเหลือแก้หนี้ มีหนี้นอกระบบเฉลี่ยคนละ 54,300 บาท ซึ่งการเป็นหนี้นอกระบบมาจาก (1) เข้าไม่ถึงหนี้ในระบบ (2) เลือกกู้นอกระบบเพราะสะดวก ได้เงินเร็ว ไม่ต้องมีหลักประกัน (3) ขอสินเชื่อในระบบเต็มแล้ว จนต้องกู้หนี้นอกระบบไปจ่ายหนี้ในระบบ

- เป็นหนี้เร็ว : คนวัยเริ่มทำงาน (อายุ 25-29 ปี) มากกว่า 58% เป็นหนี้ และมากกว่า 25% เป็นหนี้เสีย (NPL)

- เป็นหนี้เกินตัว : เกือบ 30% ของลูกหนี้บัตรเครดิตและหนี้สินเชื่อส่วนบุคคล มีหนี้เกิน 4 บัญชีต่อคน วงเงินรวมต่อคนสูงถึง 10-25 เท่าของรายได้ในแต่ละเดือน จนทำให้รายได้เกินครึ่งต้องเอาไปจ่ายคืนหนี้

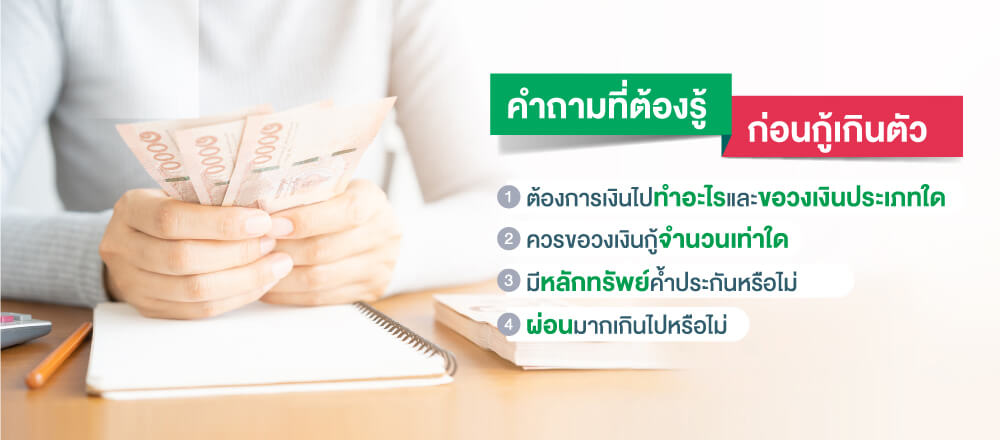

ควรกู้เงินเท่าไหร่ถึงจะเรียกว่าไม่เกินตัว

เมื่อได้รู้ถึงข้อเท็จจริงของการเป็นหนี้ของคนไทย ซึ่งมีข้อเท็จจริงประการหนึ่งคือ “เป็นหนี้เกินตัว” ดังนั้น หากต้องการกู้เงินจากธนาคาร ควรมีการประเมินความจำเป็น ความเหมาะสม และสถานะทางการเงินของตนเองก่อนการกู้ทุกครั้ง โดยมีเรื่องที่ต้องให้ความสนใจ ดังนี้

- ต้องการเงินไปทำอะไรและควรขอวงเงินประเภทใด เพื่อให้ลักษณะการผ่อนชำระสอดคล้องกับการทำธุรกิจหรือการนำเงินไปใช้ โดยทั่วไปวัตถุประสงค์การกู้เงินหลักๆ จะมีอยู่ 2 ประการ คือ 1.นำไปใช้เป็นเงินทุนหมุนเวียนในธุรกิจ เช่น ซื้อสินค้ามาขาย ซึ่งกรณีนี้ควรขอสินเชื่อเป็นเงินหมุนหรือวงเงินกู้เบิกเกินบัญชี (OD) 2.นำเงินไปลงทุน เช่น ซื้อตึก, เซ้งร้าน, เซ้งแผงค้า ซื้ออุปกรณ์เครื่องใช้ต่างๆ กรณีนี้ควรขอเป็นเงินก้อน หรือเงินกู้ (LOAN) ทั้งนี้ สามารถศึกษารายละเอียดเพิ่มเติมได้ที่บทความ “เลือกเงินก้อน หรือเงินหมุน ?? เรื่องวุ่นๆ ที่คุณต้องรู้จริง”

- ควรขอวงเงินกู้จำนวนเท่าใด ไม่ควรกู้มากเกินความจำเป็น ถึงแม้จะมีความสามารถในการผ่อนชำระก็ตาม เพราะ “หากกู้มากก็เสียดอกเบี้ยมากเช่นกัน” ตัวอย่างเช่น กู้สินเชื่อเงินด่วนธุรกิจแบบเงินหมุน 1,000,000 บาท อัตราดอกเบี้ย 25%* หากใช้เต็มวงเงินและชำระเพียงดอกเบี้ยอย่างเดียว จะต้องเสียดอกเบี้ยเดือนละ 20,548 บาท คิดแบบปัดเศษ (มาจากยอดกู้ 1,000,000 บาท X 25% X30 / 365 วัน) ดังนั้น ควร “กู้เท่าที่จำเป็นต้องใช้” ทั้งนี้ สามารถประเมินความหมาะสมเบื้องต้นได้จาก เครื่องมือช่วยคำนวณสินเชื่อ SME

- มีหลักทรัพย์ค้ำประกันหรือไม่ หลายๆ คนนิยมขอกู้แบบไม่มีหลักประกัน เพราะมองว่าง่าย สะดวก และรวดเร็ว แต่อาจจะลืมนึกไปว่าต้องเสียดอกเบี้ยในอัตราที่สูง ดังนั้น หากมีหลักทรัพย์ควรนำมาค้ำประกันจะได้ดอกเบี้ยที่ถูกกว่าสินเชื่อที่ไม่มีหลักประกัน

- ปัจจุบันมีภาระผ่อนมากเกินไปหรือไม่ ถ้าหากมีภาระผ่อนเกิน 50% ของรายได้ แสดงว่ามีภาระการผ่อนมากเกินไป ตัวอย่างเช่น เงินเดือน 20,000 บาท ไม่ควรมีภาระผ่อนเกิน 10,000 บาท คิดเป็น 50% ของรายได้

ดังนั้น หากต้องการกู้เงินควรเลือกประเภทวงเงินให้เหมาะกับวัตถุประสงค์ที่จะนำเงินไปใช้ (เงินหมุนหรือเงินก้อน) ควรกู้เท่าที่จำเป็นต้องใช้เพื่อหลีกเลี่ยงการเสียดอกเบี้ยและภาระการผ่อนที่มากเกินไป หากมีหลักทรัพย์ควรนำมาค้ำประกันจะได้อัตราดอกเบี้ยถูกกว่าสินเชื่อแบบไม่มีหลักทรัพย์ค้ำประกัน ที่สำคัญไม่ควรมีภาระผ่อนเกิน 50% ของรายได้หรือกำไรสุทธิ หากมีข้อสงสัยสอบถามได้ที่ LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือติดต่อผ่านสาขาของธนาคารกสิกรไทยที่สะดวกได้เช่นกัน

* โปรดตรวจสอบอัตราดอกเบี้ยทุกครั้งก่อนการกู้เงิน

ขอบคุณข้อมูลจาก

- แนวทางการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน, ธนาคารแห่งประเทศไทย, กุมภาพันธ์ 2566

บทความที่เกี่ยวข้อง

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย