จะวิกฤตรอบไหนๆ หัวใจหลักที่ทำให้ธุรกิจผ่านไปได้เสมอ คือ “การบริหารสภาพคล่อง” และวิกฤต COVID-19 ครั้งนี้ก็เช่นกัน ถ้าผู้ประกอบการบริหารสภาพคล่องได้ ธุรกิจก็จะอยู่รอดปลอดภัย ซึ่งเคล็ดลับดีๆ ในเรื่องนี้ พร้อมทั้งเทคนิคจัดการหนี้อย่างถูกวิธี

มีให้รู้กันในงานสัมมนาออนไลน์ Live Concern : เพลย์ลิสต์ พลิกเกมธุรกิจ ซึ่งเดินทางมาถึงตอนสุดท้ายแล้ว ในหัวข้อ “สบาย สบาย : เรื่องหนี้ ที่ใครก็จบได้” โดย ชัยยศ ตันพิสุทธิ์ ผู้บริหารระดับสูงของธนาคารกสิกรไทย

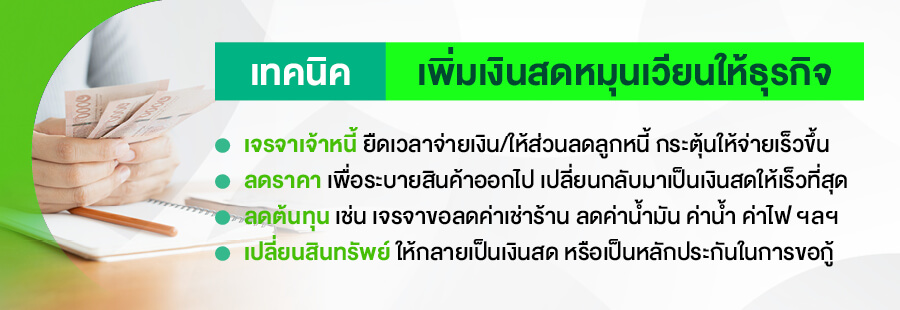

เพิ่มสภาพคล่องถูกวิธี ช่วยธุรกิจให้เดินต่อ

สิ่งสำคัญสุดในช่วงที่ธุรกิจยังต้องเผชิญหน้ากับวิกฤตที่ไม่มีใครบอกได้ว่าจะจบเมื่อไร คือการที่ธุรกิจจำเป็นต้องรักษาสภาพคล่องไว้ให้ได้นานที่สุด โดยชัยยศได้แนะนำเทคนิคที่จะช่วยเพิ่มเงินสดหมุนเวียนให้กับธุรกิจ มีดังนี้

- เจรจากับเจ้าหนี้ ขอยืดเวลาจ่ายเงิน ขณะเดียวกันใช้วิธีให้ส่วนลดกับลูกหนี้การค้า กระตุ้นให้จ่ายไวขึ้น เพื่อจะได้เงินสดกลับเข้ามาหมุนเวียนในธุรกิจเร็วขึ้น

- เปลี่ยนสินค้าเป็นเงินสดเพื่อเสริมสภาพคล่อง อาจต้องยอมกำไรต่อชิ้นลดลง ด้วยการลดราคา เพื่อทำให้สินค้าหมุนเวียนออกไปแล้วกลับมาเป็นเงินสดได้ไว ดีกว่ากำไรต่อชิ้นแพง แต่สินค้าขายไม่ได้

- เจรจาขอลดค่าเช่าร้าน ส่วนใหญ่ค่าเช่าร้าน มักเป็นต้นทุนหลักๆ ของผู้ประกอบการ ช่วงวิกฤตแบบนี้ให้เจรจาขอลดราคาค่าเช่า เพราะถ้าทำได้ ค่าใช้จ่ายส่วนนี้จะลดลง สภาพคล่องก็จะเพิ่มขึ้น

- ลดต้นทุนส่วนอื่นควบคู่ไปด้วย เช็กลิสต์ดูว่าธุรกิจมีต้นทุนอะไรอีกบ้างที่พอจะลดได้ เช่น แรงงาน ค่าน้ำ ค่าไฟ ค่าน้ำมัน ฯลฯ แล้วพยายามลดให้ได้มากที่สุด

- ทำทะเบียนทรัพย์สิน เพื่อให้รู้ว่าธุรกิจมีทรัพย์สินอะไรบ้าง เช่น รถยนต์ ที่ดิน ฯลฯ และทรัพย์สินไหนสามารถเอาไปแปลงเป็นเงินสดได้บ้าง หรือเตรียมไว้เผื่อใช้เป็นหลักประกันสำหรับขอสินเชื่อเพื่อเสริมสภาพคล่อง

เคล็ดลับลดภาระหนี้ที่ SME ต้องรู้!

สิ่งที่ต้องทำในเวลานี้ นอกจากเพิ่มสภาพคล่องแล้ว “การบริหารจัดการหนี้” ก็ต้องทำอย่างถูกต้องด้วย ผู้บริหารแบงก์กสิกรไทย มีแนวทางลดภาระหนี้มาแนะนำให้ได้รู้กัน

ทำทะเบียนหนี้ : ก่อนหน้านี้ ผู้ประกอบการมีการทำทะเบียนทรัพย์สินไปแล้ว ก็ควรทำ “ทะเบียนหนี้สิน” ด้วย โดยต้องจดรายละเอียดของหนี้ทั้งหมด เช่น มีหนี้สินอะไรบ้าง มีหนี้อยู่กี่ธนาคาร แต่ละธนาคารเป็นหนี้อะไรบ้าง

และอย่าลืม! จดอัตราดอกเบี้ยไว้ด้วย

การทำทะเบียนหนี้ นอกจากจะได้เห็นภาพรวมของหนี้แล้ว ยังช่วยให้รู้ลำดับความสำคัญว่า ควรจัดการหนี้ส่วนไหนก่อน กรณีช่วงวิกฤตที่มีเงินจำกัด ถ้าจำเป็นต้องลดหนี้ ควรเลือกจ่ายหนี้ที่ดอกเบี้ยแพงสุดก่อน ซึ่งเป็นหลักการของการจัดการหนี้ให้เกิดประโยชน์สูงสุด

เจรจาผ่อนผันกับธนาคาร : หมดยุค“ไม่มี ไม่หนี ไม่จ่าย”แล้ว เป็นหนี้ยุคนี้ ยิ่งต้องหันหน้าเข้าหาแบงก์ เพื่อเจรจาหาทางออกร่วมกัน โดยเฉพาะ COVID-19 เป็นวิกฤตที่ไม่ได้เกิดจากการทำธุรกิจผิดพลาด แต่เป็นเหตุสุดวิสัยที่เกิดขึ้นพร้อมกันทั่วโลก

ดังนั้น สถาบันทางการเงินพร้อมที่จะมีมาตรการช่วยเหลือผู้ประกอบการอยู่แล้ว

รวมมาตรการช่วย SME รอด COVID-19

1. มาตรการผ่อนผันการชำระหนี้ ไม่ว่าจะเป็น ชำระดอกเบี้ยอย่างเดียว ลดการผ่อนเงินต้น หรือขอหยุดจ่าย กรณีธุรกิจไม่มีรายได้เข้ามาเลย ซึ่งมาตรการเหล่านี้ ผู้ประกอบการสามารถเจรจากับธนาคารเพื่อขอรับความช่วยเหลือได้

2. สินเชื่อฟื้นฟู สถาบันการเงินร่วมกับธนาคารแห่งประเทศไทย เตรียมสินเชื่ออัตราดอกเบี้ยต่ำ 2% ช่วง 2 ปีแรก สำหรับ SME ที่มีวงเงินสินเชื่อกับสถาบันการเงินต่ำกว่า 500 ล้านบาท โดย 6 เดือนแรกไม่ต้องจ่ายทั้งเงินต้นและดอกเบี้ย

3. โครงการพักทรัพย์ พักหนี้ ธุรกิจที่มีสินทรัพย์ขนาดใหญ่ เช่น ธุรกิจโรงแรม ธุรกิจอพาร์ตเมนต์ให้ต่างชาติเช่า ฯลฯ สามารถตีโอนทรัพย์สินมาเป็นของธนาคาร เพื่อพักทรัพย์ พักหนี้ ยกตัวอย่าง ผู้ประกอบการมีทรัพย์สินมีมูลค่า

500 ล้านบาท โดยมีหนี้กับธนาคาร 400 ล้านบาท สามารถโอนทรัพย์สินให้กับธนาคาร ส่วนหนี้จะหายไป โดยทรัพย์สินนั้นผู้ประกอบการยังเช่าดำเนินการต่อได้ปกติ เมื่อครบ 3-5 ปี สามารถขอสินเชื่อเพื่อเอาทรัพย์สินคืนได้ โดยไม่เสียค่าใช้จ่ายในการโอนแต่อย่างใด