MRR คืออะไร? หากคิดจะกู้บ้าน ห้ามพลาดเรื่องการคำนวณดอกเบี้ย

MRR คือ ดอกเบี้ยที่คนวางแผนซื้อบ้านต้องทำความเข้าใจ หลายคนอาจคุ้นกับคำว่าดอกเบี้ย MRR กันมาบ้าง ว่าเป็นอัตราดอกเบี้ยที่ใช้ในการกู้ซื้อบ้าน แต่อาจจะยังไม่เข้าใจว่าคืออะไร บทความนี้ K-Property จะพาไปทำความรู้จักว่าดอกเบี้ยบ้าน MRR คืออะไร มีวิธีการคิดดอกเบี้ยอย่างไร จะเหมือนหรือแตกต่างกับวิธีการคิดดอกเบี้ยแบบอื่นที่ส่วนไหน แล้วยังมีดอกเบี้ยแบบอื่นอีกไหม ที่สำคัญจะมีผลต่อการวางแผนค่าใช้จ่ายหลังกู้ซื้อบ้านอย่างไร มาทำความเข้าใจกันเลย

มารู้จัก MRR (Minimum Retail Rate) คืออะไร?

MRR ย่อมาจากคำว่า Minimum Retail Rate คือดอกเบี้ยที่หลายคนต้องทำความเข้าใจ โดยเฉพาะอย่างยิ่งที่กำลังวางแผนจะกู้ซื้อบ้าน เพราะอัตราดอกเบี้ย MRR คือ ดอกเบี้ยแบบลอยตัว (Floating Rate) ซึ่งดอกเบี้ยชนิดนี้จะมีการเปลี่ยนแปลงได้ตลอดเวลา ขึ้นอยู่กับตลาดและการบริหารของธนาคาร ทำให้สามารถคาดเดาหรือวางแผนได้ยาก อัตราดอกเบี้ย MRR เป็นที่นิยมในสินเชื่อที่มีระยะเวลาการผ่อนชำระที่แน่นอน และยังเป็นอัตราดอกเบี้ยสำหรับลูกค้าธนาคารชั้นดี ที่ไม่เคยมีประวัติผิดนัดชำระหนี้อีกด้วย

ตัวอย่างสินเชื่อที่มีการคิดดอกเบี้ยแบบ MRR คือ เมื่อลูกหนี้ทำการยื่นคำขอสินเชื่อที่อยู่อาศัยกับธนาคารแห่งหนึ่ง เป็นวงเงินกู้จำนวน 1,000,000 บาท ด้วยอัตราดอกเบี้ยบ้านแบบคงที่ MRR -3.125% ตั้งแต่ปีที่ 1-3 หลังจากนั้นอัตราดอกเบี้ยจะอยู่ใน Rate MRR -1.50% หมายความว่าดอกเบี้ยบ้านที่ต้องจ่ายจะเปลี่ยนแปลงไปตามอัตราดอกเบี้ย MRR ของแต่ละธนาคาร

MRR สำคัญต่อการกู้ซื้อบ้านอย่างไร

ดอกเบี้ยบ้าน MRR มีทั้งข้อดีและข้อเสียสำหรับลูกหนี้ คนที่มีแพลนจะซื้อบ้าน ซื้อคอนโด หรือรีไฟแนนซ์ต้องทำความเข้าใจให้ดี พร้อมต้องรู้จักการคำนวณอัตราดอกเบี้ย เพื่อวางแผนค่าใช้จ่าย

ข้อดีของดอกเบี้ยบ้าน MRR คือชำระเงินงวดเท่าเดิม แต่จ่ายดอกเบี้ยน้อยลง เงินที่จ่ายไปตัดเงินต้นมากขึ้น แต่ในทางกลับกันที่ต้องทำความเข้าใจก่อนยื่นกู้สินเชื่อ คือหากดอกเบี้ย MRR มีการปรับขึ้น เท่ากับว่าลูกหนี้ชำระค่างวดเท่าเดิม แต่เงินก้อนนั้นแบ่งไปจ่ายดอกเบี้ยมากขึ้นและตัดเงินต้นน้อยลง

ไขข้อข้องใจ ดอกเบี้ยลอยตัว ต่างจากดอกเบี้ยแบบอื่นอย่างไร

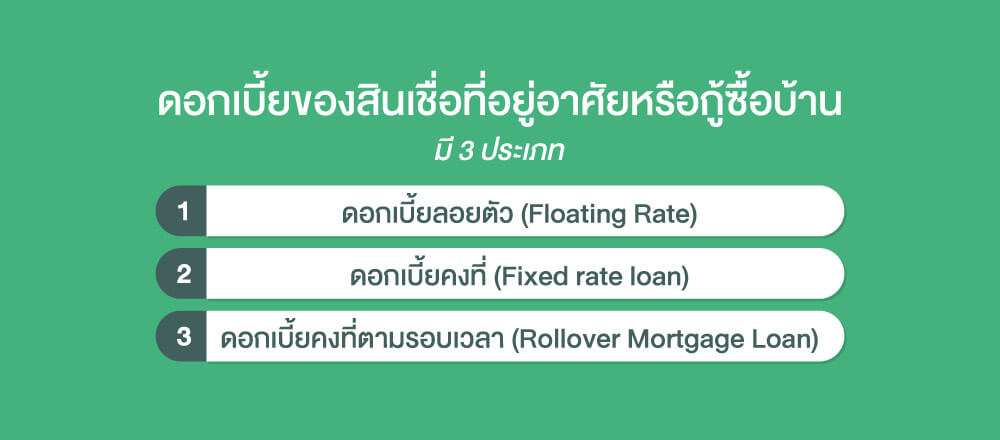

ดอกเบี้ยของสินเชื่อที่อยู่อาศัยหรือกู้ซื้อบ้านมี 3 ประเภท ได้แก่ ดอกเบี้ยลอยตัว ดอกเบี้ยคงที่ และดอกเบี้ยปรับคงที่ตามรอบเวลา มาดูกันว่าดอกเบี้ยแต่ละแบบนี้มีความแตกต่างกันอย่างไร

ดอกเบี้ยลอยตัว (Floating Rate) คืออัตราดอกเบี้ยที่มีการประกาศกำหนดใช้ ณ ช่วงเวลานั้นๆ ซึ่งในอนาคตอาจมีการปรับขึ้นลง เปลี่ยนแปลงได้ทุกเวลา อาจปรับขึ้นได้หลายครั้งในเวลา 1 ปี ขึ้นอยู่กับการบริหารการเงินของธนาคารและตลาดในตอนนั้น

ดอกเบี้ยคงที่ (Fixed rate loan) คือ อัตราดอกเบี้ยคงที่ในช่วงระยะเวลาสั้นๆ มักเป็นในช่วง 1-5 ปีแรกของการกู้ซื้อบ้าน และหลังจากนั้นจะมีการปรับดอกเบี้ยเป็นลอยตัว ซึ่งทำให้ผู้กู้ต้องเตรียมพร้อมวางแผนการชำระเงินงวดสำหรับอัตราดอกเบี้ยลอยตัวที่อาจมีการปรับขึ้นในอนาคต

ดอกเบี้ยคงที่ตามรอบเวลา (Rollover Mortgage Loan) คือ อัตราดอกเบี้ยคงที่ในช่วงระยะหนึ่ง แต่จะมีการปรับอัตราดอกเบี้ยคงที่ใหม่เป็นรอบๆ ทุกๆ 3-5 ปี ซึ่งอัตราการเปลี่ยนแปลงของอัตราดอกเบี้ยคงที่นั้นขึ้นอยู่กับต้นทุนพันธบัตร บวก 2.5% ตัวอย่าง ต้นทุนพันธบัตร 5% เท่ากับว่าดอกเบี้ยคงที่ตามกรอบเวลานั้นจะเป็น 7.5%

อัตราดอกเบี้ยลอยตัวชนิดอื่น ที่ควรรู้

นอกจากดอกเบี้ยบ้าน MRR คือสิ่งที่ผู้มีแผนจะกู้ซื้อบ้านต้องทำความเข้าใจแล้ว ยังมีดอกเบี้ยลอยตัวแบบอื่นๆ ที่ต้องศึกษาไว้ด้วยเช่นกัน เพื่อให้สามารถวางแผนการคำนวณการเงินได้ดี ก่อนที่จะตัดสินใจยื่นกู้สินเชื่อซื้อบ้าน จะมีอะไรบ้าง มาดูพร้อมกัน

MLR (Minimum Loan Rate)

MLR (Minimum Loan Rate) คือ อัตราดอกเบี้ยเงินกู้ขั้นต่ำสำหรับลูกค้าธนาคารชั้นดี มีระยะเวลาผ่อนชำระยาวแต่กำหนดเวลาผ่อนชำระเงินงวดที่ชัดเจน อัตราดอกเบี้ยนี้จะไม่ได้ใช้กับลูกค้าธนาคารที่เป็นบุคคลธรรมดา แต่จะเป็นดอกเบี้ยสำหรับการทำธุรกิจ ลูกค้ารายใหญ่ ที่เป็นเจ้าของกิจการต่างๆ รวมถึงเจ้าของธุรกิจ SME

ตัวอย่างสินเชื่อธุรกิจที่มีการคิดดอกเบี้ย MLR คือ เมื่อลูกค้าธนาคารแห่งหนึ่ง กู้สินเชื่อธุรกิจเป็นจำนวนวงเงิน 1,000,000 บาท หากอัตราดอกเบี้ย MLR อยู่ที่ -3.25% ต่อปี อัตราดอกเบี้ยคงที่ใน 3 ปีแรก ปัจจุบันในปีที่ 4 ดอกเบี้ย MLR อยู่ที่ 6.75% หมายความว่าในปีที่ 4 ดอกเบี้ยที่ลูกหนี้ต้องจ่ายจะอยู่ที่ 3.5% ต่อปีนั่นเอง

MOR (Minimum Overdraft Rate)

MOR (Minimum Overdraft Rate) คือ อัตราดอกเบี้ยประเภทเงินกู้ขั้นต่ำ ที่ทางธนาคารจะเรียกเก็บกับลูกหนี้ชั้นดี ที่มีการเบิกเงินเกินบัญชี เป็นสินเชื่อที่มีการพิจารณาที่เข้มงวด มีการตรวจสอบอย่างละเอียดทั้งคุณสมบัติของผู้กู้เอง ประวัติการเงิน และหลักทรัพย์ค้ำประกัน เหมาะกับกลุ่มลูกค้าที่ทำธุรกิจเป็นหลัก

ตัวอย่างการขอสินเชื่อที่มีการคิดดอกเบี้ยแบบ MOR คือ เมื่อลูกค้าธนาคารแห่งหนึ่ง กู้สินเชื่อเพื่อทำธุรกิจจากธนาคาร คิดดอกเบี้ยรูปแบบ MOR หมายความว่าอัตราดอกเบี้ยที่ต้องจ่ายจะอ้างอิงอัตราดอกเบี้ยตามประกาศของธนาคาร

เทียบให้ชัด MRR MLR และ MOR ต่างกันอย่างไร

จากที่ได้เห็นรายละเอียดของดอกเบี้ยแต่ละรูปแบบแล้ว มาดูกันว่าเมื่อเปรียบเทียบดอกเบี้ย MRR MLR และ MOR ทั้ง 3 แบบนี้แล้ว จะมีความแตกต่างกันอย่างไรบ้าง แล้วดอกเบี้ยตัวไหนที่น่าสนใจ คุ้มค่าสำหรับคนที่อยากกู้ซื้อบ้านมากที่สุด

- ดอกเบี้ย MRR คือ ดอกเบี้ยเงินกู้ที่ธนาคารเรียกเก็บลูกค้ารายย่อยชั้นดี ใช้สำหรับเงินกู้ทุกประเภทที่มีระยะเวลาผ่อนชำระที่แน่นอน

- ดอกเบี้ย MLR คือ ดอกเบี้ยที่ธนาคารเก็บจากลูกค้ารายใหญ่ชั้นดี ใช้สำหรับเงินกู้ประเภทมีระยะเวลา

- ดอกเบี้ย MOR คือ ดอกเบี้ยสำหรับเก็บจากลูกค้ารายใหญ่ชั้นดี สำหรับประเภทเงินเบิก OD หรือเงินเบิกเกินบัญชี มีความเข้มงวดสูงในการออกสินเชื่อ

วิธีการคำนวณดอกเบี้ยเงินกู้

วิธีการคำนวณดอกเบี้ยเงินกู้หลักๆ มี 2 วิธีด้วยกัน ซึ่งในการคำนวณดอกเบี้ยเงินกู้นั้นสิ่งที่ต้องเตรียมให้พร้อมก่อนการคำนวณก็คือ ต้องรู้อัตราดอกเบี้ยของปีนั้นๆ ก่อน ทั้งดอกเบี้ย MRR ดอกเบี้ย MOR และดอกเบี้ย MRR ซึ่งสามารถตรวจสอบได้ที่ อัตราและค่าธรรมเนียมสินเชื่อ จากเว็บไซต์ของธนาคารกสิกรไทย ซึ่งจะมีการอัปเดตอัตราดอกเบี้ยของแต่ละปีอยู่เรื่อยๆ จากนั้นเลือกวิธีคำนวณดอกเบี้ย ดังนี้

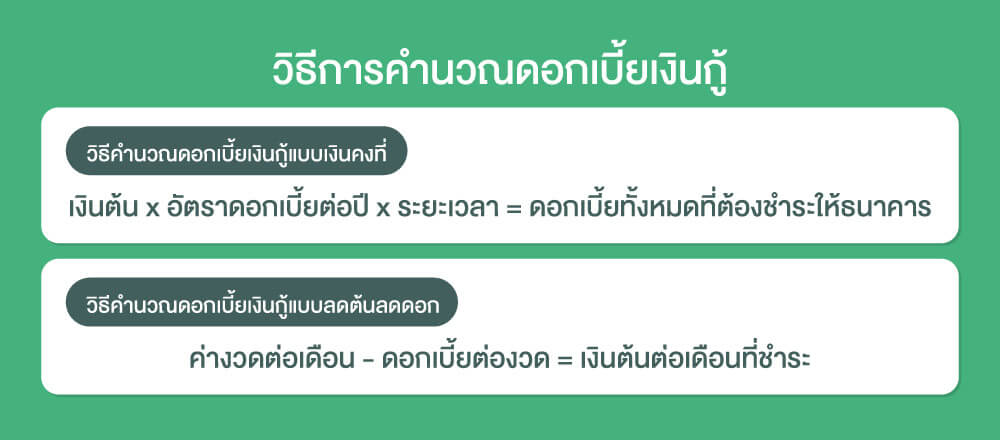

วิธีคำนวณดอกเบี้ยเงินกู้แบบเงินคงที่

ดอกเบี้ยเงินกู้แบบคงที่ คือ อัตราดอกเบี้ยที่ธนาคารกำหนดให้คงที่ในช่วงระยะเวลาสั้นๆ มักอยู่ที่ 1-5 ปี วิธีการคิดอัตราดอกเบี้ยแบบเงินคงที่จะนำเงินต้นทั้งหมดมาคำนวณตั้งแต่ในวันที่ทำสัญญากู้ โดยคำนวณได้จากสูตร

ตัวอย่างการคำนวณ

ลูกค้าทำการยื่นขอสินเชื่อที่อยู่อาศัยกับธนาคาร เป็นจำนวนวงเงิน 1,000,000 บาท โดยมีโปรโมชั่นอัตราดอกเบี้ยคงที่ 3.5% ต่อปี เป็นเวลา 3 ปี หากอยากรู้ว่าในช่วง 3 ปีแรกนี้ต้องเสียดอกเบี้ยเท่าไร สามารถคิดได้ตามสูตรนี้

“เงินต้น x อัตราดอกเบี้ยต่อปี x ระยะเวลา = ดอกเบี้ยทั้งหมดที่ต้องชำระให้ธนาคาร”

เท่ากับว่าดอกเบี้ยที่ต้องชำระตลอด 3 ปี คือ 1,000,000 x 3.5% x 3 = 105,000 บาท

ดอกเบี้ยแบบคงที่นี้เหมาะกับคนที่ต้องการผ่อนสบายๆ ระยะยาว ไม่รีบโปะ แบ่งเงินเก็บไว้เป็นสภาพคล่อง

วิธีคำนวณดอกเบี้ยเงินกู้แบบลดต้นลดดอก

ดอกเบี้ยเงินกู้แบบลดต้นลดดอก คือ อัตราดอกเบี้ยที่มีวิธีการคำนวณที่ซับซ้อน แต่เข้าใจง่ายๆ ได้ว่า การผ่อนชำระสินเชื่อแบบลดต้นลดดอกคือ ยิ่งเงินต้นลดลงเท่าไหร่ ดอกเบี้ยก็จะน้อยลงเท่านั้น แต่กลับกันหากเงินต้นในช่วงแรกสูง ทำให้ช่วงแรกที่ผ่อนชำระต้องจ่ายดอกเบี้ยสูงไปด้วย วิธีการคิดอัตราดอกเบี้ยแบบลดต้นลดน้อยจะมีหลายขั้นตอนด้วยกัน

ตัวอย่างการคำนวณ

ลูกค้าทำการยื่นขอสินเชื่อที่อยู่อาศัยกับธนาคาร ทำสัญญากู้ยืมในวันที่ 1 มกราคม เป็นจำนวนวงเงิน 1,000,000 บาท โดยมีการคิดอัตราดอกเบี้ยแบบลดต้นลดดอกอยู่ที่ 15% ต่อปี ยังไม่ได้มีการผ่อนชำระ หากอยากรู้ว่าดอกเบี้ยในงวดแรกที่ต้องชำระเป็นเท่าไหร่ คิดได้ดังนี้

( 1,000,000 x 15% X 31 ) / 365 = 12,740 บาท

หากอยากรู้ว่าในเงินงวดที่จ่ายไปทั้งหมด คิดเป็นเงินต้นเท่าไหร่ สามารถคิดได้ง่ายๆ โดยทำตามสมการนี้

“ค่างวดต่อเดือน - ดอกเบี้ยต่องวด = เงินต้นต่อเดือนที่ชำระ”

สมมติเงินงวดที่จ่ายเท่ากับ 20,000 - ดอกเบี้ยต่องวดนั้น 12,740 = เงินต้นที่ชำระในงวดนั้นคือ 7,260 บาท

จะเห็นว่าในงวดแรกมีการตัดเงินต้นน้อยกว่าดอกเบี้ยต่องวด เพราะอัตราดอกเบี้ยต่อปีจะอิงกับเงินต้นทั้งหมดเต็มจำนวนนั่นเอง เท่ากับว่าเมื่อชำระเงินงวดแรกแล้ว จะเหลือเงินต้นคงค้างเท่ากับ 1,000,000 - 7,260 = 992,740 บาท

ซึ่งในเดือนต่อๆ ไป ดอกเบี้ยแบบลดต้นลดดอกนั้นจะคิดคำนวณจากเงินต้นคงค้างที่เหลือ ทำให้ยิ่งผ่อนต้นมากเท่าไหร่ ดอกเบี้ยก็จะลดลงเท่านั้น ทำให้งวดหลังๆ ของการชำระค่างวดสัดส่วนของเงินต้นจะมากกว่าดอกเบี้ยนั่นเอง ดอกเบี้ยแบบลดต้นลดดอกลักษณะนี้จึงเหมาะมากกับคนที่ไม่อยากมีหนี้ผูกพันนาน และอยากรีบโปะต้นให้ยอดหนี้ลดลงไวๆ

สำหรับใครที่เห็นวิธีการคำนวณดอกเบี้ยแต่ละแบบแล้วเห็นว่ามีความซับซ้อนและค่อนข้างยุ่งยาก กลัวคิดเองจะผิดพลาดคลาดเคลื่อน ทางธนาคารกสิกรไทยมีเว็บไซต์คำนวณวงเงินกู้สินเชื่อบ้านเบื้องต้น เป็นตัวช่วยให้การคำนวณสินเชื่อบ้านเป็นเรื่องง่าย เพียงใส่ข้อมูลที่จำเป็น จากนั้นระบบก็จะคำนวณวงเงินกู้สูงสุด ระยะเวลาที่ต้องการกู้และยอดผ่อนต่อเดือนให้คุณ ช่วยอำนวยความสะดวกให้คุณสามารถวางแผนการเงินก่อนตัดสินใจกู้สินเชื่อบ้านได้

หากใครได้ลองคำนวณดอกเบี้ยบ้านแต่ละแบบแล้วจะเห็นได้ว่า ดอกเบี้ยที่ดีและคุ้มค่าที่สุดไม่ได้ขึ้นอยู่กับชนิดของดอกเบี้ย แต่ขึ้นอยู่กับไลฟ์สไตล์ทางการเงินของคุณมากกว่า

ดอกเบี้ย MRR คืออัตราดอกเบี้ยแบบลอยตัว ที่คาดการณ์ วางแผนและคำนวณได้ยาก เพราะอัตราจะเปลี่ยนไปตามตลาดและการบริหารเงินของธนาคาร ทำให้ผู้ที่มีแผนจะกู้ซื้อบ้าน กู้ซื้อคอนโด สินเชื่อที่อยู่อาศัย รวมถึงการรีไฟแนนซ์ต้องทำความเข้าให้ดีก่อนตัดสินใจ หากมีความเข้าใจต่อการคำนวณดอกเบี้ย MRR จะช่วยให้วางแผนการเงินในอนาคตได้ว่าจะต้องจัดการ บริหารการเงินได้ดี มีสภาพคล่อง และถ้าคุณกำลังมองหาสินเชื่อบ้าน ดูรายละเอียดสินเชื่อบ้าน คลิก

ข้อมูลอ้างอิง

ธนาคารแห่งประเทศไทย

อ่านบทความสินเชื่อบ้าน

และเรื่องบ้านเพิ่มเติม

กรอกข้อมูลเพื่อให้ธนาคารติดต่อกลับ

ผลิตภัณฑ์แนะนำสำหรับคุณ

ผลิตภัณฑ์แนะนำสำหรับคุณ