หนี้นอกระบบ ทางรอดหรือทางตันของคนที่ต้องการใช้เงิน

จากผลสำรวจเรื่อง “หนี้นอกระบบในประเทศไทยเป็นอย่างไร”1 พบว่า เหตุผลของการเป็นหนี้นอกระบบ อันดับ 1 เพื่อจ่ายค่าใช้จ่ายที่จำเป็น เช่น ค่าใช้จ่ายในครัวเรือน ค่ารักษาพยาบาล และค่าเล่าเรียน ในสัดส่วน 46.8% อันดับ 2 เพื่อนำมาลงทุนประกอบอาชีพ ในสัดส่วน 41.5% อันดับ 3 เพื่อใช้คืนหนี้เก่าทั้งในระบบและนอกระบบ ในสัดส่วน 9.4% และอันดับ 4 เพื่อจ่ายค่าใช้จ่ายที่ไม่จำเป็น เช่น ซื้อเครื่องประดับ และโทรศัพท์มือถือ ในสัดส่วน 2.3%

สาเหตุผลของการเป็นหนี้นอกระบบในประเทศไทย

จากผลสำรวจเรื่อง “หนี้นอกระบบในประเทศไทยเป็นอย่างไร” พบว่า เหตุผลของการเป็นหนี้นอกระบบ

อันดับ 1 เพื่อจ่ายค่าใช้จ่ายที่จำเป็น เช่น ค่าใช้จ่ายในครัวเรือน ค่ารักษาพยาบาล และค่าเล่าเรียน ในสัดส่วน 46.8%

อันดับ 2 เพื่อนำมาลงทุนประกอบอาชีพ ในสัดส่วน 41.5%

อันดับ 3 เพื่อใช้คืนหนี้เก่าทั้งในระบบและนอกระบบ ในสัดส่วน 9.4% และ

อันดับ 4 เพื่อจ่ายค่าใช้จ่ายที่ไม่จำเป็น เช่น ซื้อเครื่องประดับ และโทรศัพท์มือถือ ในสัดส่วน 2.3%

ทำไมคนกลุ่มนี้ถึงต้องไปกู้เงินนอกระบบ

เหตุผลหลักที่ทำให้คนกลุ่มนี้ไม่สามารถเข้าถึงแหล่งเงินกู้ในระบบสถาบันการเงินหรือธนาคาร มาจากหลายๆ ปัจจัย ได้แก่ เช่น ต้องการใช้เงินด่วน, ไม่มีหลักทรัพย์มาค้ำประกันการกู้เงิน, มีรายได้ที่ไม่แน่นอน, เคยมีประวัติเป็นหนี้ NPL หรือมีประวัติการถูกฟ้องร้องดำเนินคดี จากปัจจัยต่างๆ เหล่านี้จึงเป็นเหตุผลที่ทำให้ต้องหันไปพึ่งพาเจ้าหนี้นอกระบบแทน

สำหรับเจ้าหนี้นอกระบบ แบ่งออกได้ 2 ประเภทใหญ่ๆ ได้แก่

- เจ้าหนี้นอกระบบแบบดั้งเดิม เช่น เจ้าหนี้นอกระบบในพื้นที่, เจ้าหนี้นอกระบบนอกพื้นที่, แก๊งหมวกกันน็อค, เจ้าหนี้นอกระบบที่เป็นร้านค้า

- เจ้าหนี้นอกระบบออนไลน์ เช่น โฆษณาแฝงตามเว็บไซต์ต่างๆ หรือตามสื่อสังคมออนไลน์ เช่น Facebook, Instagram, Line เป็นต้น

ทำอย่างไรให้จ่ายหนี้ได้ทันตามกำหนด

วิธีการปล่อยกู้ของเจ้าหนี้นอกระบบ

- ใช้การโฆษณาชวนเชื่อให้หลงเชื่อ และตกเป็นเหยื่อในที่สุด

- ปล่อยกู้ที่เอาเปรียบคนกู้มากๆ ในทุกรูปแบบ เช่น ทำสัญญากู้เงินไม่ตรงกับจำนวนเงินที่ได้รับและไม่ตรงกับดอกเบี้ยที่ต้องเสีย

- ถ้ามียอดกู้สูงๆ ต้องนำหลักทรัพย์มาค้ำประกัน เช่น ที่ดิน บ้าน รถยนต์ มีความเสี่ยงที่จะถูกเจ้าหนี้แอบเอาไปจำนำต่อ หรือแอบเอาไปขาย

เจ้าหนี้นอกระบบจะใช้วิธีการโฆษณาชวนเชื่อที่ทำให้คนต้องการใช้เงินหลงเชื่อว่านี่คือที่พึ่งสุดท้าย ตัวอย่างโฆษณาชวนเชื่อที่พบบ่อย เช่น “เงินกู้ด่วนออนไลน์ถูกกฏหมาย รู้ผลอนุมัติไว ภายใน 5 นาที” หรือ “กู้ 10,000 จ่ายคืนวันละ 200 บาท เป็นเวลา 6 เดือน*” เป็นต้น ทำให้คนต้องการใช้เงินหลงเชื่อ และตกเป็นเหยื่อในที่สุด

เมื่อคนที่ต้องการใช้เงินตกลงกับเจ้าหนี้นอกระบบได้แล้ว เจ้าหนี้นอกระบบจะมีวิธีการปล่อยกู้ที่เอาเปรียบคนกู้มากๆ ในทุกรูปแบบ ซึ่งวิธีการปล่อยกู้นอกระบบที่พบมากที่สุด คือ การทำสัญญากู้ไม่ตรงกับจำนวนเงินที่ได้รับและไม่ตรงกับดอกเบี้ยที่ต้องเสีย เช่น ทำสัญญากู้ 100,000 บาท แต่ได้รับจริงแค่ 50,000 บาท และมักจะระบุดอกเบี้ยไม่เกิน 15% ต่อปี เพื่อให้เป็นไปตามที่กฏหมายกำหนด ซึ่งในความเป็นจริงอาจจะเสียสูงถึง 520% ต่อปี*

จากตัวอย่างโฆษณา “กู้ 10,000 จ่ายคืนวันละ 200 บาท เป็นเวลา 6 เดือน*” เจ้าหนี้ส่วนใหญ่จะไม่มีการพูดถึงเรื่องอัตราดอกเบี้ย แต่จะใช้วิธีการโฆษณาชวนเชื่อดังกล่าวแทน เพื่อทำให้เห็นว่ายอดที่ต้องผ่อนเพียงวันละ 200 บาท และผ่อนแค่ 6 เดือนก็จบแล้ว แต่พอมาคำนวณเป็นอัตราดอกเบี้ยที่ต้องจ่าย พบว่า เป็นยอดที่สูงมากๆ

ในบางกรณีที่มียอดกู้สูงๆ ต้องมีการนำหลักทรัพย์มาค้ำประกัน เช่น ที่ดิน บ้าน รถยนต์ หรือรถจักรยานยนต์ ซึ่งเจ้าหนี้นอกระบบมักจะแอบนำไปขายหรือเอาไปจำนำต่ออีกที เมื่อครบกำหนดคนกู้ไปขอไถ่คืน แต่เจ้าหนี้นอกระบบไม่สามารถนำมาคืนได้ เพราะหลักทรัพย์เหล่านั้นถูกนำไปขายต่อหรือหลุดจำนำไปแล้ว ทำให้ต้องเสียสมบัติอันเป็นที่รักไป

ข้อควรระวัง เจ้าหนี้นอกระบบออนไลน์จะมีทั้งแบบที่ปล่อยกู้จริงๆ กับมิจฉาชีพที่มาหลอกให้เชื่อว่าเป็นนายทุนเงินกู้ ซึ่งวิธีการที่นิยมใช้ เช่น ต้องการกู้ 100,000 บาท มิจฉาชีพจะหลอกให้คนกู้ต้องโอนเงินเพื่อไปเป็นค่าใช้จ่ายต่างๆ ในการกู้เงินก่อน เช่น ต้องจ่ายค่าธรรมเนียมก่อน (เงินปากถุง) ถึงจะกู้ได้ และเมื่อโอนไปแล้ว มักจะใช้กลอุบายเพื่อหลอกให้โอนเงินไปอีก เช่น เมื่อสักครู่โอนมาช้าทำให้ไม่ทันรอบ ต้องโอนค่ารักษาบัญชี่มาเพื่อรักษาสิทธิ์ในการกู้ ถ้าไม่โอนมาจะไม่สามารถกู้ได้แล้ว เป็นต้น ซึ่งทำให้ต้องเสียเงินซ้ำซ้อน แถมยังไม่ได้เงินมาใช้อีกด้วย

เจ้าหนี้นอกระบบเค้ามีวิธีการตามหนี้กันอย่างไร

มาถึงเรื่องสำคัญที่ต้องรู้ คนที่กู้นอกระบบส่วนใหญ่ หลังจากที่ได้เงินมาแล้ว และได้ผ่อนไปสักระยะมักจะเริ่มผ่อนไม่ไหว เพราะผ่อนอย่างไรต้นก็ไม่ลดลง จ่ายแต่ดอกเบี้ยอย่างเดียว หรือบางครั้งช็อตเงินทำให้ไม่มีเงินผ่อนคืนให้เจ้าหนี้นอกระบบ และเมื่อไม่สามารถผ่อนได้ เจ้าหนี้ฯ มักใช้วิธีการทวงหนี้ที่รุนแรง ไม่ได้อยู่ภายใต้กฎหมายกำหนด2 สำหรับวิธีการทวงหนี้ของเจ้าหนี้ฯ มักใช้วิธีการที่รุนแรง ทำร้ายร่างกาย ทำร้ายจิตใจด้วยวิธีการต่างๆ ดังต่อไปนี้

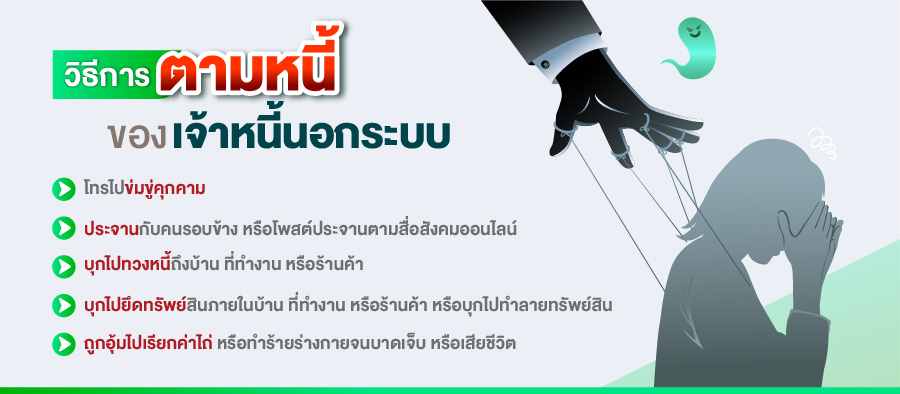

วิธีการตามหนี้ของเจ้าหนี้นอกระบบ

- โทรไปข่มขู่คุกคาม

- ประจานกับคนรอบข้าง หรือโพสต์ประจานตามสื่อสังคมออนไลน์

- บุกไปทวงหนี้ถึงบ้าน ที่ทำงาน หรือร้านค้า

- บุกไปยึดทรัพย์สินภายในบ้าน ที่ทำงาน หรือร้านค้า หรือบุกไปทำลายทรัพย์สิน

- ถูกอุ้มไปเรียกค่าไถ่ หรือทำร้ายร่างกายจนบาดเจ็บ หรือเสียชีวิต

- โทรไปข่มขู่คุกคาม ในลักษณะที่เรียกว่า “โทรจิก” ทั้งเช้า กลางวัน เย็น และก่อนนอนวันละหลายๆ รอบ หรือหนักไปกว่านั้นที่เคยพบ คือ โทรจิกทั้งวันทั้งคืน ถ้าคนกู้ไม่ยอมรับสายมักจะโทรไปจิกกับคนรอบข้างแทน เช่น บุคคลในครอบครัว ญาติพี่น้อง คนใกล้ชิด หรือผู้นำชุมชน เช่น กำนัน ผู้ใหญ่บ้าน เป็นต้น

- เอาคนกู้ไปประจานกับคนรอบข้าง หรือประจานผ่านชุมชนออนไลน์ ในเชิงที่ว่าคนกู้เป็นคนไม่ดี คนขี้โกงยืมเงินไปแล้วไม่ใช้ สร้างความอับอายให้กับตนเองและครอบครัว และหากเป็นคนค้าขายก็ทำให้เสียเครดิตอย่างมาก

- บุกไปทวงหนี้ถึงบ้าน ที่ทำงาน หรือร้านค้า ในเชิงคุกคามและข่มขู่เพื่อให้หวาดกลัว เช่น เอาเลือดเป็ดหรือเลือดไก่ไปสาดหน้าบ้าน หรือเขียนเป็นข้อความทวงหนี้ไว้บนกำแพง

- บุกไปยึดเอาทรัพย์สินภายในบ้าน ในร้านค้า ในที่ทำงานไป เพื่อนำไปใช้หนี้ หรือบุกทำลายทรัพย์สินจนได้รับความเสียหาย หากเป็นร้านค้า จะทำให้ไม่มีคนกล้ามาใช้บริการ เพราะกลัวจะได้รับลูกหลงจากเหตุการณ์ที่ไม่คาดคิดมาก่อน

- หนักที่สุดคืออุ้มไปเป็นตัวประกัน เพื่อให้คนในครอบครัวหรือญาติหาเงินไปไถ่ตัว หรือบุกไปทำร้ายร่างกายจนได้รับบาดเจ็บ หรือถึงขั้นเสียชีวิตก็เคยเกิดขึ้นมาแล้ว

หากจ่ายหนี้นอกระบบไม่ไหวต้องทำอย่างไร

แนะนำให้คนกู้ไปเจรจากับเจ้าหนี้นอกระบบ ซึ่งเป็นหลักการเดียวกับการเจรจากับเจ้าหนี้ในระบบหรือเจ้าหนี้สถาบันการเงิน เพื่อขอขยายระยะเวลาชำระหนี้และขอลดดอกเบี้ยลงมาให้อยู่ในเกณฑ์ที่กฏหมายกำหนด ซึ่งถ้าเป็นเจ้าหนี้ที่รู้จัก ก็มีแนวโน้มที่จะสามารถเจรจากันได้ แต่หากเป็นพวกเจ้าหนี้นอกระบบที่ไม่รู้จักกันมาก่อน เช่น พวกแก๊งหมวกกันน็อค หรือเจ้าหนี้นอกระบบนอกพื้นที่ หรือเจ้าหนี้นอกระบบที่กู้ผ่านออนไลน์ เจ้าหนี้กลุ่มนี้ปกติไม่สามารถเจรจาได้ เพราะส่วนใหญ่นิยมใช้ความรุนแรง เพื่อสร้างความหวาดกลัวให้กับคนกู้

หากเจ้าหนี้นอกระบบมีแนวโน้มใช้ความรุนแรงหรือข่มขู่คุกคาม แนะนำให้ขอความช่วยเหลือจากหน่วยงานต่างๆ ของภาครัฐ ซึ่งพร้อมจะเป็นตัวกลางในการให้ความช่วยเหลืออย่างเต็มกำลังความสามารถ เพื่อให้หลุดพ้นจากวงจรหนี้นอกระบบ ซึ่งเป็นวงจรอุบาทว์ของสังคมไทย ศึกษารายละเอียดเพิ่มเติมรายละเอียดหน่วยงานรัฐที่ให้ความช่วยเหลือได้จากบทความ “จัดการหนี้หลายก้อนให้อยู่หมัด”

จากที่ได้กล่าวไปแล้วข้างต้น คนที่ต้องการใช้เงินมักจะมองว่าเจ้าหนี้นอกระบบคือทางเลือกที่ดีที่สุดหรือเป็นทางรอดสำหรับคนที่ร้อนเงินหรือต้องการใช้เงินที่เข้าไม่ถึงระบบสถาบันการเงิน แต่เมื่อใดที่กู้ไปแล้วเกิดอาการผ่อนไม่ไหวจากทางรอดจะกลายเป็นทางตันทันที เพราะจะถูกเจ้าหนี้ฯ ทวงหนี้ด้วยความรุนแรง ทำลายทรัพย์สิน หรือทำร้ายร่างกายจนบาดเจ็บ หรือเสียชีวิต ซึ่งเหตุการณ์เหล่านี้สามารถพบเห็นได้เป็นประจำจากรายงานของสำนักข่าวต่างๆ ดังนั้น ไม่ว่าจะต้องการใช้เงินขนาดไหน อันดับแรกที่หลีกเลี่ยงคือเงินกู้นอกระบบ เพราะจะทำให้เข้าไปสู่วงจรอุบาทว์ ดังนั้น หากต้องการใช้เงินควรหาแหล่งเงินกู้ในระบบหรือจากสถาบันการเงิน ซึ่งจะมีให้เลือกทั้งสินเชื่อที่ไม่มีหลักประกัน และสินเชื่อที่มีหลักประกัน ศึกษารายละเอียดเพิ่มเติมได้จาก Link ด้านล่าง หรือสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ ธนาคารกสิกรไทย LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือติดต่อผ่านสาขาของธนาคารที่สะดวกได้เช่นกัน ซึ่งเจ้าหนี้ที่ธนาคารทุกคนยินดีให้ความช่วยเหลือกับคนที่ต้องการใช้เงินด้วยความเต็มใจ

หมายเหตุ :

* “กู้ 10,000 จ่ายคืนวันละ 200 บาท เป็นเวลา 6 เดือน”

ขั้นที่ 1 : จ่ายคืนวันละ 200 บาท X 180 วัน = ยอดที่จ่ายทั้งหมด 36,000 บาท

ขั้นที่ 2 : ยอดที่จ่ายทั้งหมด 36,000 บาท – เงินต้น 10,000 บาท = ดอกเบี้ยที่ต้องจ่าย 26,000 บาท

ขั้นที่ 3 : ดอกเบี้ยที่ต้องจ่าย 26,000 บาท X 100 ÷ ยอดกู้ 10,000 บาท = ดอกเบี้ยที่ต้องจ่าย 260% ต่อ 6 เดือน

ขั้นที่ 4 : ดอกเบี้ยที่ต้องจ่าย 260% ต่อ 6 เดือน X 2 = อัตราดอกเบี้ยที่ต้องจ่าย 520% ต่อปี

อ้างอิง :

1หนี้นอกระบบในประเทศไทยเป็นอย่างไร, วันที่ 13 มิถุนายน 2565 (ปรับปรุงล่าสุด 20 กุมภาพันธ์ 2566) ดูรายละเอียดเพิ่มเติม

2พระราชบัญญัติการทวงถามหนี้ พ.ศ.2558, สำนักงานคณะกรรมกฤษฎีกา ดูรายละเอียดเพิ่มเติม

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย