3 วิธีเตรียมตัวขอกู้เงินขยายธุรกิจ ให้กู้ผ่าน อนุมัติไว!

คนทำการค้า หรือมีกิจการไม่ว่าจะเป็นกิจการขนาดเล็กแค่ไหน หากต้องการเงินทุนเอาไปหมุนเวียนใช้ในธุรกิจ หรืออยากขยายกิจการ ส่วนใหญ่ในช่วงเริ่มต้นธุรกิจ อาจจะขาดเงินทุนหมุนเวียน หรือไม่มีทรัพย์สินที่จะนำมาเป็นหลักประกัน หรืออาจจะยังไม่ได้มีการเตรียมตัวให้พร้อมเพื่อการขอเงินทุนจากสถาบันการเงิน

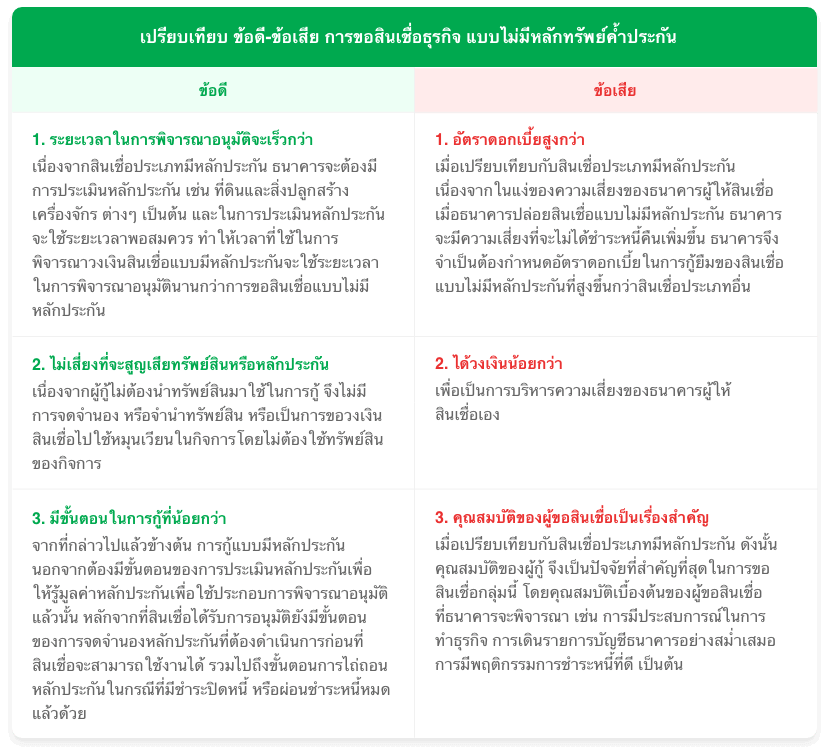

“สินเชื่อธุรกิจชนิดไม่มีหลักประกันจึงมักจะเป็นทางเลือกเสมอ เรามาลองพิจารณากันว่าสินเชื่อแบบไม่มีหลักประกันมีข้อดี และข้อเสียอย่างไร เมื่อเทียบกับสินเชื่อแบบมีหลักประกัน”

กดที่รูปเพื่อขยายตาราง

3 วิธีเตรียมพร้อม สำหรับคุณสมบัติสำคัญ การขอสินเชื่อธุรกิจแบบไม่มีหลักประกัน ให้กู้ผ่าน!

- ประสบการณ์ในการทำธุรกิจ

- เดินรายการบัญชีสม่ำเสมอ (Statement)

- มีพฤติกรรมการชำระหนี้ที่ดี

สำหรับคนทำธุรกิจ ไม่ว่าจะเป็นผู้ประกอบธุรกิจที่เพิ่งเริ่มต้นธุรกิจไม่ถึง 1 ปี หรืออาจเป็นพนักงานมีรายได้ประจำ ที่ทำธุรกิจเพื่อหารายได้เสริม สามารถอ้างอิงรายได้ หรือใช้เครดิตส่วนตัวจากการมีงานประจำเพื่อขอสินเชื่อไปใช้ในธุรกิจได้ แต่จะต้องมีอายุงานไม่น้อยกว่า 6 เดือน (ไม่นับรวมระยะเวลาการทดลองงาน) จึงขอสมัครขอสินเชื่อแบบไม่มีหลักประกันได้ หรือ อาจจะขอสินเชื่อส่วนบุคคล ซึ่งถือเป็นสินเชื่อไม่มีหลักประกันอีกประเภทหนึ่งได้เช่นกัน ในขณะที่ ผู้ประกอบธุรกิจ ไม่ว่าจะเป็นธุรกิจขนาดใหญ่หรือธุรกิจขนาดเล็กที่ทำธุรกิจมาตั้งแต่ 1 ปี ขึ้นไป* ก็สามารถขอสินเชื่อแบบไม่มีหลักประกันได้เช่นเดียวกัน

หมายเหตุ : *วงเงินที่จะได้รับจาก “สินเชื่อเงินด่วนเพื่อธุรกิจ” เป็นสินเชื่อที่กำหนดเงื่อนไขคุณสมบัติระยะเวลาของการประกอบกิจการที่น้อยที่สุด ของธนาคารกสิกรไทย ข้อมูล ณ วันที่ 30 กันยายน 2565 ซึ่งวงเงินยิ่งสูงข้อกำหนดเกี่ยวกับอายุกิจการก็อาจจะมากกว่า 1 ปี ได้ ทั้งนี้ผู้จะขอสินเชื่อควรศึกษารายละเอียดของแต่ละผลิตภัณฑ์และแต่ละธนาคารให้ดีก่อนเตรียมตัวขอสินเชื่อ

พูดง่ายๆ คือ มีหลักฐานการแสดงบัญชีเงินเข้าเงินออกของธุรกิจ ผ่านบัญชีธนาคาร หรือ ผ่านระบบการชำระเงิน ทั้งรายรับและรายจ่าย เพื่อให้ประเมินรายรับรายจ่ายของธุรกิจได้ โดยเอกสารประกอบที่ต้องเตรียมคือ สำเนาสมุดบัญชีธนาคาร รายการเดินบัญชีเงินเข้าออกผ่านบัญชีธนาคารหรือผ่านระบบการชำระเงินต่างๆ อย่างน้อย 6 เดือน กรณีเป็นธุรกิจที่รับ-จ่ายเป็นเงินสด สามารถแสดงรายการเดินบัญชีได้ด้วยการนำเงินสดที่รับ-จ่ายเหล่านั้นไปฝากเข้าบัญชีธนาคาร เพื่อแสดงข้อมูลทางการเงินของธุรกิจได้ ตัวอย่างของข้อมูลระบบการชำระเงินต่างๆ เช่น การรับจ่ายเงินด้วย QR Code การเข้าโครงการของรัฐอย่าง App เป๋าตัง หรือ โครงการคนละครึ่ง สำหรับกรณีผู้ประกอบธุรกิจที่มีรายได้ประจำ เอกสารที่ต้องใช้จะง่ายกว่ากรณีผู้ประกอบธุรกิจที่ไม่มีรายได้ประจำ โดยจะใช้เอกสารหนังสือรับรองเงินเดือน และ / หรือ หนังสือรับรองการทำงานที่สะท้อนรายได้ที่สม่ำเสมอมาประกอบ

ความเชื่อที่ว่า การไม่เคยขอสินเชื่อกับธนาคารนี้มาก่อนมีแต่สินเชื่อที่อื่น คงไม่มีผลต่อการพิจารณาอนุมัติวงเงินสินเชื่อนั้นถือเป็นความเชื่อที่ไม่ถูกต้อง ธนาคารจะพิจารณาประวัติและพฤติกรรมการชำระหนี้คืนทั้งในอดีตจนถึงปัจจุบันว่า ผู้ขอสินเชื่อมีการผ่อนชำระหนี้ตรงเวลาและสม่ำเสมอหรือไม่ หรือเคยมีประวัติผิดนัดชำระหนี้ใดมาก่อนหรือไม่ ส่วนผู้ขอสินเชื่อที่มีประวัติและพฤติกรรมการผิดนัดชำระหนี้ในอดีต ถึงแม้มีการชำระหนี้คืนครบถ้วนและปิดบัญชีแล้ว ผู้ขอสินเชื่อจะต้อง ปรับปรุงพฤติกรรมการชำระหนี้ให้กลับมามีสถานะปกติ ไม่ค้างชำระด้วย

ดังนั้น การเตรียมเอกสารต่างๆประกอบการขอสินเชื่อ เช็กภาระเดิม(ถ้ามี) และพฤติกรรมการผ่อนชำระหนี้จะช่วยเพิ่มโอกาสในการได้รับอนุมัติ(วง)เงินกู้

นอกจากคุณสมบัติทั้ง 3 ประการ ที่จะช่วยให้ผู้ประกอบธุรกิจสามารถมีโอกาสได้รับวงเงินสินเชื่อเพื่อใช้หมุนเวียนในธุรกิจหรือขยายกิจการได้แล้ว ยังมี Tips ในการขอสินเชื่ออีก นั่นก็คือ การให้ข้อมูลตรงตามข้อเท็จจริงต่อธนาคาร ตราบใดที่ข้อมูลถูกอธิบายได้ด้วยข้อเท็จจริงทั้งจากผู้ขอสินเชื่อและธนาคาร จะช่วยให้ธนาคารเห็นความตั้งใจและความต้องการในการใช้วงเงิน และการชำระหนี้คืนธนาคาร

หากท่านต้องการศึกษารายละเอียดและข้อมูลเพิ่มเติมเกี่ยวกับวงเงินสินเชื่อเบื้องต้น สามารถเข้าไปศึกษาเพิ่มเติมได้ ที่นี่ หรือสามารถปรึกษากับเจ้าหน้าที่ธนาคารได้โดยตรงที่สาขาของธนาคารทั่วประเทศ หรือสามารถปรึกษาได้ที่ช่องทาง LINE @kbanklive

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย