เป็นหนี้แล้วไม่จ่ายเสียหายมากกว่าที่คิด

“มีคนจำนวนไม่น้อยเมื่อกู้เงินไปแล้ว

ไม่สามารถจ่ายหนี้ได้ตามเวลาที่กำหนดไม่ว่าจะด้วยเหตุผลใดก็ตาม

และไม่กล้าที่จะเข้ามาคุยกับธนาคารเพื่อหาทางแก้ไขปัญหาร่วมกัน

แต่เลือกที่จะเชื่อใจกูรูจากโลกโซเชียล

ซึ่งไม่เคยรู้จักกันมาก่อน”

ตัวอย่างคำแนะนำที่ได้รับ เช่น

- เอาเรื่องปากท้องไว้ก่อน หนี้เอาไว้ทีหลัง หรือ

- ถ้าไม่มีทรัพย์สินอะไรก็ปล่อยให้เจ้าหนี้เครียดไป หรือ

- เงินเดือนไม่เกิน 20,000 บาท ไม่ต้องสนใจ ปล่อยทิ้งไปเลย เจ้าหนี้ทำอะไรไม่ได้

สำหรับคำแนะนำต่างๆ

เหล่านี้ป็นการตอบโดยไม่ได้ลงลึกในรายละเอียดของแต่ละคน

เพราะความซับซ้อนของปัญหาจะไม่เหมือนกัน

ทำให้ไม่สามารถแก้ปัญหาได้ตรงจุด หลายๆ

คนที่นำไปใช้มักจะเกิดผลเสียกับตัวเอง

ที่สำคัญการขอคำแนะนำกูรู

โลกโซเชียลหลายคนมีการเรียกเก็บค่าใช้จ่ายอีกด้วย

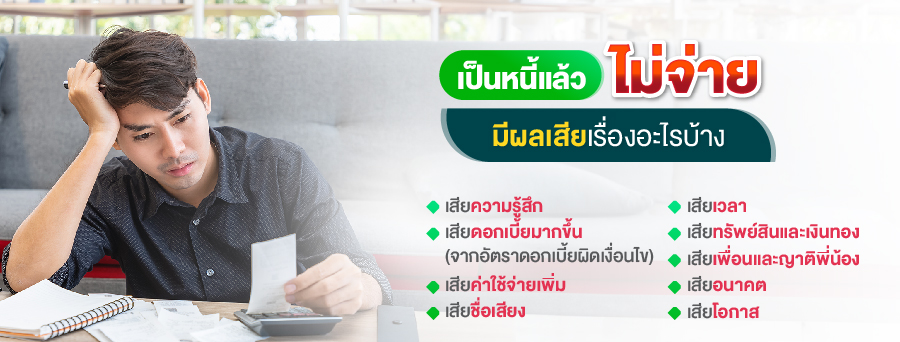

เป็นหนี้แล้วไม่จ่ายมีผลเสียเรื่องอะไรบ้าง

สำหรับคนที่ไม่สามารถจ่ายได้ตามเวลาที่กำหนด และเชื่อตามคำแนะนำจากกูรูทางโลกโซเชียล จะมีผลเสียเรื่องอะไรบ้าง ซึ่งจะมีผลเสียหลายเรื่องที่คนกู้มักคาดไม่ถึง เช่น

เสียความรู้สึก

พอมีหนี้ค้างจ่ายจะมีเจ้าหน้าที่โทรมาติดตามให้จ่ายหนี้ที่ค้างชำระอยู่ให้ครบถ้วน

และเมื่อถูกโทรหาบ่อยๆ จะทำให้เกิดความเครียดสะสมได้

จนมีผลกับ

สุขภาพจิตในระยะยาวได้

เสียดอกเบี้ยมากขึ้น

(จากอัตราดอกเบี้ยผิดนัด/ผิดเงื่อนไข)

เมื่อมีการจ่ายหนี้ล่าช้าจะถูกคิดดอกเบี้ยในอัตราผิดนัด/ผิดเงื่อนไข

ซึ่งสินเชื่อแต่ละประเภทมีการคิดในอัตราที่แตกต่างกัน

ศึกษารายละเอียดเพิ่มเติม

เสียค่าใช้จ่ายเพิ่ม เมื่อจ่ายหนี้ช้าจะมีค่าใช้จ่ายในการติดตามหนี้ตามมา ซึ่งต้องมีหนี้ค้างชำระสะสมมากกว่า 1,000 บาทขึ้นไป กรณีค้างจ่าย 1 งวด มีค่าใช้จ่ายตามหนี้ 50 บาทต่อรอบ แต่หากค้างจ่าย 2 งวดขึ้นไป มีค่าใช้จ่ายตามหนี้ 100 บาทต่อรอบ และในบางกรณีอาจมีค่าใช้จ่ายในการลงพื้นที่ 400 บาทต่อรอบ และในบางกรณีหากมีใช้บริการกูรูทางโลกโซเชียล จะต้องเสียค่าใช้จ่ายที่ไม่ควรจะต้องเสียเพิ่มมากขึ้นอีกด้วย แต่ถ้ามาใช้บริการจากกูรูที่เป็นพนักงานธนาคารก็จะให้บริการฟรี ไม่มีค่าใช้จ่ายในส่วนนี้

เสียเครดิต หากมีการค้างชำระหนี้จนถึงขั้นเป็นหนี้ NPL (หนี้ค้างชำระมากกว่า 90 วัน) จะทำให้การขอสินเชื่อในอนาคตจะทำได้ยากขึ้น

เสียชื่อเสียง เมื่อถูกฟ้องจะมีหมายศาลมาติดไว้ที่บ้าน ซึ่งจะทำให้คนในละแวกนั้นรับรู้กันว่าเราถูกฟ้อง ทำให้ชื่อเสียงของตัวผู้กู้และวงศ์ตระกูลเสียหาย กรณีเป็นผู้ประกอบการ เมื่อคู่ค้ารู้ว่าเราถูกฟ้อง อาจจะทำให้ไม่กล้าค้าขายกับเรา เพราะกลัวว่าเราจะไม่จ่ายหนี้ให้กับเขาเช่นกัน

เสียเวลา

เมื่อผู้กู้ถูกฟ้องร้องดำเนินคดีที่ศาล

มีขั้นตอนต้องไปขึ้นศาลหลายครั้ง เริ่มตั้งแต่

- นัดยื่นคำร้อง คำให้การ คำฟ้อง

- นัดพร้อม (เจรจาเบื้องต้น)

- นัดไกล่เกลี่ย นัดชี้ประเด็นข้อพิพาทและหน้าที่นำสืบ

- นัดสืบพยาน และ

- นัดฟังคำพิพากษา ซึ่งทำให้ผู้กู้ต้องใช้เวลางานเพื่อไปขึ้นศาลนั่นเอง

เสียทรัพย์สินและเงินทอง เมื่อผู้กู้ไม่สามารถชำระหนี้ให้กับเจ้าหนี้ได้ตามคำสั่งศาล จากนั้นเป็นขั้นตอนการบังคับคดี1 ซึ่งมีกำหนดระยะเวลา 10 ปี ซึ่งเจ้าหนี้จะมีการดำเนินการต่างๆ ดังนี้

- กรณีรัฐวิสาหกิจหรือลูกจ้างเอกชน สามารถอายัดเงินเดือนส่วนเกิน 20,000 บาทได้ เช่น เงินเดือน 25,000 บาท อายัดได้เดือนละ 5,000 บาท

- กรณีมีเงินโบนัส อายัดได้ไม่เกิน 50% เช่น ได้โบนัส 30,000 บาท อายัดได้ 15,000 บาท

- กรณีมีค่าล่วงเวลา หรือเบี้ยขยัน อายัดได้ไม่เกิน 30% เช่น ได้ค่าล่วงเวลา 1,000 บาท อายัดได้ 300 บาท

- กรณีได้เงินทดแทนจากการออกจากงาน หรือเงินบำเหน็จ อายัดได้ไม่เกิน 3 แสนบาท

- กรณีมีเงินในสหกรณ์ออมทรัพย์ เงินปันผล ค่าหุ้น อายัดได้ก็ต่อเมื่อสิ้นสุดการเป็นสมาชิก

- กรณีมีค่าเช่ารายได้ สามารถอายัดเงินค่าเช่าไปยังผู้เช่าได้ เช่น มีบ้านให้เช่าเดือนละ 5,000 บาท สามารถอายัดเงินค่าเช่าจำนวนนี้ได้

- กรณีมีบัญชีเงินฝากธนาคาร อายัดเงินในบัญชีได้ไม่เกินยอดหนี้ที่มี

- กรณีมีทรัพย์สิน เช่น ที่ดิน บ้าน รถยนต์ คอนโด รถจักรยานยนต์ พันธบัตร หุ้นกู้ หุ้นสามัญ ปืน เรือ เครื่องจักร ฯลฯ สามารถยึด/อายัดเพื่อนำไปขายทอดตลาดได้

- กรณีข้าราชการ ไม่สามารถอายัดเงินเดือนได้ แต่ถ้ามียอดหนี้เกิน 1 ล้านบาท และถ้าถูกฟ้องล้มละลาย ตามระเบียบข้าราชการฯ จะถูกให้ออกจากราชการ เนื่องจากเป็นผู้มีหนี้สินล้นพ้นตัว

เสียเพื่อนและญาติพี่น้อง สินเชื่อบางประเภทจะต้องมีการใช้บุคคลมาค้ำประกันการขอสินเชื่อ หรือบางครั้งใช้หลักทรัพย์ เช่น ที่ดิน บ้าน หรือรถ ของบุคคลอื่นนำมาจำนอง/ค้ำประกันการขอสินเชื่อเช่นกัน หากถึงขั้นตอนถูกฟ้องบังคับคดีเมื่อคนกู้ไม่จ่าย ตามขั้นตอนต้องไปไล่เบี้ยจากผู้ค้ำประกันให้จ่ายแทนคนกู้ ซึ่งจะเห็นในข่าวบ่อยๆ ว่าผู้ค้ำฯ เดือดร้อน เพราะถูกฟ้องยึดบ้าน เพื่อนำมาชำระหนี้แทนผู้กู้นั่นเอง แต่คนกู้หลายๆ คนใช้ชีวิตแบบไฮโซกินหรูอยู่สบาย ซึ่งเท่ากับว่าผู้กู้ได้สร้างความเดือดร้อนให้กับผู้จำนอง/ผู้ค้ำประกันทั้งที่ตอนผู้กู้ลำบากเค้าได้เข้ามาช่วยต่อลมหายใจผู้กู้ไว้ ทำให้ถูกสังคมประนาม

เสียอนาคต เป็นเรื่องที่ผู้กู้หลายคนที่ทำงานเป็นลูกจ้างคาดไม่ถึง เพราะในหลายๆ องค์กรได้ออกกฏเกณฑ์สำหรับตำแหน่งงานบางตำแหน่งไว้อย่างเข้มงวด เช่น พนักงานบัญชีหรือการเงิน พนักงานแคชเชียร์ ฯลฯ ต้องไม่เป็นผู้มีหนี้สินล้นพ้นตัว ซึ่งบางกิจการอาจจะถึงขั้นเลิกจ้าง หรือย้ายให้ไปทำหน้าที่อื่นที่ไม่เกี่ยวข้องกับเรื่องเงิน ทำให้ไม่เป็นที่ไว้ใจขององค์กรตนเอง เป็นต้น

เสียโอกาส เมื่อถึงขั้นตอนบังคับคดีแล้ว เจ้าหนี้จะทำการสืบทรัพย์ตลอดระยะเวลา 10 ปี ทำให้ผู้กู้เจอปัญหาใหญ่คือไม่สามารถใช้บัญชีเงินฝากธนาคารได้ บางคนที่เป็นผู้ประกอบการหรือเป็นฟรีแลนซ์มีโอกาสได้รับงานจากบริษัทขนาดกลางหรือขนาดใหญ่ แต่ติดปัญหาตรงเรื่องการจ่ายเงินผู้ว่าจ้างที่เป็นบริษัทส่วนใหญ่ไม่จ่ายเป็นเงินสด แต่จะจ่ายเป็นการโอนเงินเข้าบัญชีเงินฝากหรือจ่ายเป็นเช็คให้ ทำให้ต้องปฏิเสธการรับงานไป

แนวทางที่จะช่วยให้ผู้กู้สามารถผ่านพ้นวิกฤตของปัญหานี้ไปได้ คือ ผู้กู้ต้องเปิดใจเข้ามาขอรับคำปรึกษากับเจ้าหน้าที่ธนาคารที่เป็นหนี้ โดยต้องเล่าเหตุผลที่แท้จริงให้ธนาคารทราบ พร้อมเตรียมข้อมูลรายรับ-รายจ่าย ทรัพย์สินและหนี้สินที่มีทั้งหมด เพื่อมาหาทางออกร่วมกัน อย่าปกปิดข้อมูล เพื่อจะได้รับคำแนะนำที่เหมาะสมต่อไป โดยขอรับคำปรึกษาได้ฟรี ไม่มีค่าใช้จ่ายใดๆ ทั้งสิ้น

เมื่อถึงกำหนดที่ต้องจ่ายหนี้ แต่ผู้กู้ไม่สามารถจ่ายหนี้ได้ด้วยเหตุผลใดก็ตาม และมักจะหลงเชื่อคำแนะนำจากกูรูในโลกโซเชียลที่มักจะแนะนำให้ "ไม่ต้องไปจ่ายหนี้ รอให้ธนาคารฟ้อง" ซึ่งหลายๆ คนที่หลงเชื่อมักจะปฏิบัติตาม โดยไม่ได้คำนึงถึงผลเสียที่จะตามมาอีกเป็นจำนวนมาก ซึ่งการเป็นหนี้แล้วไม่จ่ายเป็นเรื่องที่เสียหายมากกว่าที่คิด ดังนั้น หากเริ่มจ่ายหนี้ไม่ไหวแล้ว จะมีเจ้าหน้าที่ธนาคารโทร.ติดตาม ผู้กู้อย่ากดสายทิ้ง แต่ให้รับสาย และแจ้งกับเจ้าหน้าที่ได้ทันที เพื่อขอรับความช่วยเหลือจากธนาคาร หรือถ้ามีเจ้าหน้าที่ธนาคารดูแลสินเชื่อให้ สามารถติดต่อได้โดยตรงเช่นกัน แต่หากไม่รู้ว่าจะติดต่อกับใคร สามารถสอบถามได้ที่ LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือติดต่อผ่านสาขาของธนาคารที่สะดวกได้เช่นกัน ซึ่งทางสาขาจะประสานงานเพื่อส่งเรื่องต่อให้กับผู้มีหน้าที่รับผิดชอบต่อไป หากมีหนี้ไม่มีหลักประกันกับหลายสถาบันการเงินติดต่อ คลีนิคแก้ไขหนี้ โทร.1443 หรือ ศึกษารายละเอียดเพิ่มเติม

อ้างอิง : 1ชุดความรู้กฏหมายด้านการบังคับคดี, กรมบังคับคดี กระทรวงยุติธรรม, พิมพ์ครั้งที่ 3, มิถุนายน 2565

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย