เรื่องที่ผู้กู้เงินออนไลน์มักไม่รู้

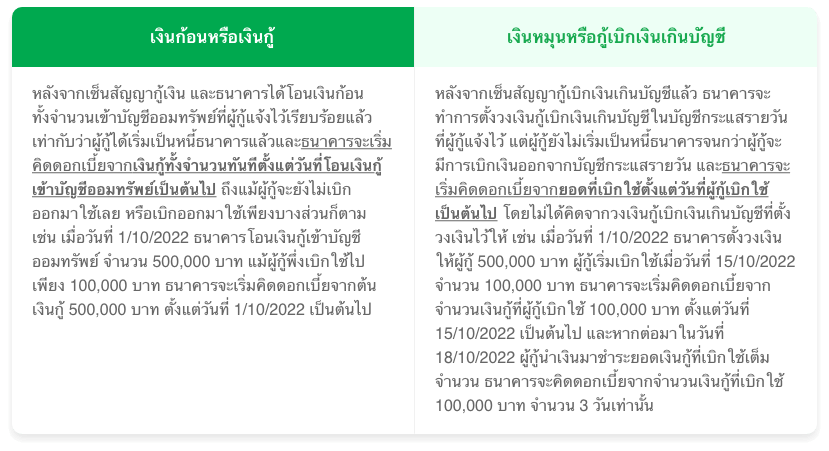

หลังจากที่ได้เซ็นสัญญากู้ยืมเงิน และธนาคารได้โอนเงินหรือตั้งวงเงินให้เรียบร้อยแล้ว มีหลายๆ เรื่องที่ผู้กู้ผ่านระบบออนไลน์มักไม่รู้หรือไม่มีความเข้าใจจนนำไปสู่การตัดสินใจหรือมีวิธีปฏิบัติที่ผิดๆ จนเกิดต้นทุนทางการเงินที่ไม่จำเป็น โดยในบทความนี้ขอเสนอเรื่องเกี่ยวกับ “เงินก้อนหรือเงินกู้” และ “เงินหมุนหรือกู้เบิกเงินเกินบัญชี” ดังนี้

เรื่องที่มักไม่รู้สำหรับการยืม “เงินก้อนหรือเงินกู้”

- ไม่รู้ว่าตอนนี้เริ่มเป็นหนี้แล้วหรือยัง สำหรับเงินก้อนกับเงินหมุน อาจจะมีระยะเวลาเริ่มเป็นหนี้ที่แตกต่างกัน ดังนี้

กดที่รูปเพื่อขยายตาราง

- ไม่รู้ว่าเงินก้อนหรือเงินกู้ อยากผ่อนชำระเพิ่มหรือโปะจะต้องทำอย่างไร ปกติการผ่อนชำระเงินก้อนหรือเงินกู้ หากผู้กู้ตกลงให้ธนาคารหักเงินจากบัญชีเงินฝากเพื่อชำระหนี้ ผู้กู้จะต้องเตรียมเงินมาเข้าไว้ในบัญชีที่ได้ผูกไว้ก่อนหรือในวันที่ถึงกำหนดชำระ เพื่อธนาคารจะได้หักเงินจากบัญชีเงินฝากดังกล่าวตามจำนวนเงินที่ต้องผ่อนชำระในแต่ละงวดในวันที่ถึงกำหนดชำระต่อไป เช่น ตกลงผ่อนชำระค่างวด (เงินต้นพร้อมดอกเบี้ย) เดือนละ 10,000 บาท เมื่อถึงเวลาตัดรอบบัญชีระบบจะหักเงินจากบัญชีที่ผูกไว้ดังกล่าว 10,000 บาท เพื่อนำมาชำระคืนค่างวด แต่หากผู้กู้ต้องการจ่ายเพิ่มหรือโปะอีก 5,000 บาท ให้นำเงิน 15,000 บาท ชำระตรงไปที่บัญชีเงินกู้ โดยแนะนำให้ชำระเพิ่มหรือโปะก่อนวันที่ตัดรอบบัญชี เช่น ระบบจะตัดรอบบัญชีทุกวันที่ 30 ควรชำระอย่างช้าวันที่ 29 โดยระบบจะไม่ตัดบัญชีที่ผูกไว้ในวันที่ 30 ซ้ำอีก แต่หากผู้กู้ชำระในวันตัดรอบบัญชี ระบบจะถือเป็นการชำระค่างวดปกติในเดือนนี้ 10,000 บาท ส่วนอีก 5,000 บาท จะชำระในเดือนถัดไป ทำให้ยอดผ่อนชำระค่างวดในเดือนถัดไปช่วงสิ้นเดือน ระบบจะตัดบัญชีที่ผูกไว้เพียง 5,000 บาท เท่านั้น ทั้งนี้สามารถทำรายการชำระเงินกู้ได้เองผ่านบริการธนาคารทางมือถือ หรือสามารถชำระได้ที่เคาน์เตอร์สาขาของธนาคาร

- ไม่รู้ว่าเงินก้อนหรือเงินกู้ เมื่อจ่ายเพิ่มหรือโปะไปแล้ว ในเดือนถัดไปยังต้องผ่อนต่ออีกหรือไม่ เงื่อนไขการผ่อนชำระเงินก้อนหรือเงินกู้จะถูกกำหนดไว้อย่างชัดเจน เช่น ต้องผ่อนค่างวด (เงินต้นพร้อมดอกเบี้ย) เดือนละ 10,000 บาท และหากผู้กู้ได้ตกลงให้ธนาคารผูกบัญชีเงินฝากเพื่อหักชำระหนี้ไว้ระบบของธนาคารจะตัดเงินจากบัญชีเงินฝากที่ผูกไว้เพื่อชำระหนี้ค่าวดทุกเดือนเดือนละ 10,000 บาท ยกเว้นเดือนสุดท้ายธนาคารจะตัดชำระเท่ากับยอดหนี้ที่เหลือทั้งหมด แต่หากในเดือนนี้จ่ายเพิ่มหรือโปะไปแล้ว 20,000 บาท คำถามของหลายคนคือในเดือนถัดไปต้องชำระอีกหรือไม่ ซึ่งในความเป็นจริงยังคงต้องผ่อนชำระค่างวดตามงวดปกติของเดือนถัดไปตามสัญญา หากไม่ชำระจะกลายเป็นปฏิบัติผิดเงื่อนไขทันที ดังนั้น เดือนนี้ผู้กู้ได้จ่ายเพิ่มหรือโปะไปแล้ว 20,000 บาท เดือนหน้ายังคงต้องชำระค่างวดปกติอีก 10,000 บาท ตามสัญญา

ซึ่งธนาคารส่วนใหญ่จะเป็นไปในลักษณะเดียวกัน สำหรับเงินที่นำมาชำระเพิ่มจะถูกแบ่งไปชำระดอกเบี้ยที่คิดจนถึงวันที่ชำระเพิ่มก่อน และส่วนที่เหลือจะนำไปชำระเงินต้น ไม่ได้เป็นการชำระเงินต้นทั้งหมด ข้อดีของการโปะ จะทำให้เสียดอกเบี้ยน้อยลง และหมดหนี้เร็วขึ้น

- ไม่รู้ว่าเงินก้อน หรือเงินกู้เมื่อชำระคืนไปแล้วบางส่วน สามารถเบิกรับเงินกู้ได้อีกหรือไม่ สำหรับเงินก้อนหรือเงินกู้นั้นเมื่อผู้กู้ได้เบิกรับเงินกู้ไปครบทั้งจำนวนที่ธนาคารให้กู้แล้ว แม้ผู้กู้จะผ่อนชำระคืนเงินกู้มาแล้วบางส่วน ผู้กู้ก็ไม่สามารถเบิกรับเงินกู้ได้อีก เช่น ธนาคารให้กู้ 500,000 บาท ผู้กู้เบิกรับเงินกู้ไปครบถ้วนแล้ว แม้ต่อมาผู้กู้จะผ่อนชำระ (ไม่ว่าจะจ่ายเพิ่มหรือโปะ) จนยอดหนี้เงินต้นลดลงเหลือ 200,000 บาท ผู้กู้ก็ไม่สามารถเบิกรับเงินกู้อีกจำนวน 300,000 บาท (เท่ากับจำนวนหนี้เงินต้นที่ได้ชำระคืนไปแล้ว) ได้ ซึ่งจะต่างจากเงินหมุน หรือกู้เบิกเงินเกินบัญชีที่ผู้กู้สามารถเบิกใช้ได้ภายในวงเงินที่มีอยู่ เช่น ธนาคารให้วงเงินกู้เบิกเงินเกินบัญชี 500,000 บาท ผู้กู้เบิกใช้ไปเต็มวงเงิน 500,000 บาท ต่อมานำเงินมาชำระ 300,000 บาท วงเงินจะกลับคืนมา 300,000 บาท และผู้กู้สามารถเบิกใช้วงเงินต่อไปได้อีกไม่เกิน 300,000 บาท ดังนั้น ควรพิจารณาประเภทวงเงินให้เหมาะสมว่าจะใช้วงเงินกู้ หรือ วงเงินหมุน หากคิดจะจ่ายเพิ่มหรือโปะควรประเมินให้ดีว่าเมื่อจ่ายไปแล้วจะมีผลกระทบกับเงินสดที่ต้องใช้ในการดำเนินธุรกิจหรือไม่

เรื่องที่มักไม่รู้สำหรับการยืม “เงินหมุนหรือกู้เบิกเงินเกินบัญชี”

- ไม่รู้ว่าเงินหมุนหรือกู้เบิกเงินเกินบัญชีเมื่อเบิกเงินไปใช้แล้ว แต่ยังใช้ไม่เต็มวงเงินต้องจ่ายคืนหรือไม่ เงินหมุนหรือกู้เบิกเงินเกินบัญชีจะไม่ได้กำหนดจำนวนเงินที่ต้องผ่อนชำระคืนที่ชัดเจน ซึ่งต่างเงินก้อนหรือเงินกู้ที่กำหนดจำนวนเงินที่ต้องผ่อนชำระคืนในแต่ละเดือนไว้อย่างชัดเจน ดังนั้น เงินหมุนเมื่อได้ทำการเบิกใช้ไปแล้วไม่ว่าจะเบิกเต็มจำนวนหรือเบิกบางส่วนก็ตาม ในแต่ละเดือนผู้กู้ต้องนำเงินมาเข้าบัญชีกระแสรายวันที่ผูกไว้กับวงเงินกู้เบิกเงินเกินบัญชีอย่างน้อย 1 ครั้ง เพื่อให้เพียงพอกับดอกเบี้ยที่ธนาคารเรียกเก็บในทุกวันทำการสุดท้ายของเดือน มิฉะนั้น ดอกเบี้ยดังกล่าวจะถูกทบเข้าเป็นต้นเงินเพื่อใช้เป็นฐานเงินต้นใหม่ในการคำนวณดอกเบี้ยในเดือนถัดไป (ดอกเบี้ยทบต้น)

- ไม่รู้ว่ายอดเงินหมุนหรือกู้เบิกเงินเกินบัญชีเป็นบวกหรือลบ หรือเป็นตัวดำตัวแดง คืออะไร การใช้เงินหมุนหรือวงเงินกู้เบิกเงินเกินบัญชีธนาคารจะผูกวงเงินดังกล่าวไว้กับบัญชีกระแสรายวันที่ผู้กู้แจ้งไว้ โดยในบัญชีกระแสรายวันดังกล่าวจะมีการแสดงยอดเงินคงเหลือทั้งกรณีที่เป็นยอดบวก หรือที่เรียกว่าตัวดำ (ไม่มีเครื่องหมายบวกแสดง) และยอดที่ติดลบ หรือที่เรียกว่าตัวแดง (จะมีเครื่องหมายลบ) ให้เห็นในรายการเดินบัญชี หรือ Statement

กดที่รูปเพื่อขยายตาราง

จากตัวอย่างรายการเดินบัญชี สมมติว่าธนาคารตั้งวงเงินกู้เบิกเงินเกินบัญชีไว้ 500,000 บาท และผูกวงเงินดังกล่าวไว้กับบัญชีกระแสรายวัน ในวันที่ 1 / 10 บัญชีกระแสรายวันดังกล่าวมียอดคงเหลือ 10,000 บาท และในวันเดียวกันมีเงินโอนเข้ามาอีก 90,000 บาท ทำให้มียอดคงเหลือเป็นบวกหรือตัวดำ 100,000 บาท ซึ่งผู้กู้จะสามารถเบิกถอนเงินจากบัญชีกระแสรายวันดังกล่าวได้ถึง 600,000 บาท (เบิกจากยอดเงินคงเหลือในบัญชี 100,000 บาท ส่วนอีก 500,000 บาท เป็นการเบิกใช้จากวงเงินกู้เบิกเงินเกินบัญชี) ต่อมาในวันที่ 3 / 10 มีการเบิกถอนเงินจากบัญชีดังกล่าวจำนวน 250,000 บาท ซึ่งถือเป็นการถอนเงินฝากที่มีอยู่ในบัญชีจำนวน 100,000 บาท ส่วนอีก 150,000 บาท จะเป็นการเบิกใช้วงเงินกู้เบิกเงินเกินบัญชี ทำให้ในสิ้นวันดังกล่าวผู้กู้มียอดคงเหลือในบัญชีติดลบหรือเป็นตัวแดง 150,000 บาท (ในรายการเดินบัญชีช่องยอดคงเหลือจะแสดง “- 150,000.00”) และคงเหลือวงเงินกู้เบิกเงินเกินบัญชีที่เบิกใช้ได้อีก 350,000 บาท โดยธนาคารจะเริ่มคิดดอกเบี้ยสำหรับจำนวนเงินกู้เบิกเงินเกินบัญชี 150,000 บาท ในอัตราดอกเบี้ยส่วนที่ไม่เกินวงเงินตามที่ตกลงกันไว้ในสัญญากู้เบิกเงินเกินบัญชีตั้งแต่วันที่ 3 / 10 เป็นต้นไป โดยผู้กู้ต้องนำดอกเบี้ยดังกล่าวมาชำระคืนให้แก่ธนาคารภายในวันทำการสุดท้ายของที่มีการเบิกใช้วงเงินต่อไป

แต่ถ้าเป็นบัญชีกระแสรายวันที่ไม่มีวงเงินกู้เบิกเงินเกินบัญชีผูกอยู่ ธนาคารมีสิทธิปฏิเสธไม่ทำรายการเบิกถอนเงินจากบัญชีดังกล่าวเกินกว่ายอดเงินฝากที่มีอยู่ในบัญชี โดยรายการเดินบัญชี หรือ Statement จะมียอดเป็นบวกเท่านั้น จากตัวอย่างรายการเดินบัญชีกระแสรายวันด้านล่างจะพบว่า มียอดคงเหลือเป็นบวกหรือตัวดำทุกรายการ (แต่จะไม่ได้แสดงเครื่องหมายบวกไว้ให้เห็น) ซึ่งยอดคงเหลือที่แสดงไว้จะหมายถึงยอดที่สามารถเบิกถอนได้ ตัวอย่างเช่น ถ้าต้องการเบิกเงิน ในวันที่ 15 / 10 จะสามารถเบิกได้ไม่เกิน 34,000 บาท

กดที่รูปเพื่อขยายตาราง

อย่างไรก็ดี ในข้อกำหนดและเงื่อนไขการเปิดและใช้บัญชีเงินฝากกระแสรายวันของธนาคารระบุว่า หากธนาคารยินยอมทำรายการเบิกถอนเงินจากบัญชีดังกล่าวให้แก่ลูกค้าเกินกว่ายอดเงินคงเหลือในบัญชี ผู้กู้ตกลงให้ถือว่าเป็นหนี้กู้เบิกเงินเกินบัญชี และยอมใช้เงินส่วนที่ธนาคารจ่ายไปเกินกว่ายอดเงินคงเหลือในบัญชีคืนให้ธนาคารพร้อมดอกเบี้ยในอัตราดอกเบี้ยกู้เบิกเงินเกินบัญชี โดยไม่มีสัญญา ตามที่ธนาคารประกาศไว้ ซึ่งหากธนาคารยินยอมทำรายการดังกล่าวให้แก่ผู้กู้ในรายการเดินบัญชีก็จะแสดงยอดคงเหลือในบัญชีติดลบ

สำหรับ เรื่องที่คนยืมเงินออนไลน์มักไม่รู้เกี่ยวกับการยืมเงินก้อน (เงินกู้) และเงินหมุน (กู้เบิกเงินเกินบัญชี) ส่วนใหญ่เป็นเรื่องของการชำระคืนหนี้ที่หลายๆ คนมักจะไม่รู้หรือเข้าใจผิด ถึงแม้จะดูเป็นเรื่องเล็กๆ แต่ก็จะมีผลทำให้การจ่ายคืนหนี้หรือการหมุนเวียนบัญชีไม่สม่ำเสมอ อาจจะกลายเป็นหนี้ค้างชำระ ซึ่งจะทำให้มีประวัติการชำระหนี้ที่ไม่ค่อยดี และจะทำให้เครดิตไม่ดีไปด้วย หากมีข้อสงสัยสามารถสอบถามได้ที่ LINE @kbanklive หรือสอบถามได้จากสาขาธนาคารที่สะดวก

ข้อดีของการชำระคืนตรงเวลา

เมื่อได้ยืมไปแล้วมีการหมุนเวียนบัญชีที่ดี (รับ - จ่ายผ่านบัญชีเป็นหลัก) ไม่ใช้วงเงินเต็มตลอดเวลา (ไม่ควรใช้เกิน 80%) ส่วนเงินก้อน สามารถผ่อนชำระได้ตามเงื่อนไข หากในอนาคตต้องการยืมเงินเพิ่มไม่ว่าจะเป็นการยืมเงินประเภทใด ก็สามารถทำได้โดยง่าย เพราะอย่างน้อยที่ผ่านมามีประวัติการผ่อนชำระที่ดี และยังมีผลโดยตรงที่ทำให้มีเครดิตที่ดีไปในตัว โดยเพียงแค่ปฏิบัติได้ตามเงื่อนไขที่กำหนดเท่านั้น

* ใช้อัตราดอกเบี้ย 25% ในการคำนวณเงินหมุนเวียนและเงินก้อน ทั้งนี้ โปรดตรวจสอบอัตราดอกเบี้ยอีกครั้งก่อนการกู้ยืม

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย