หากคุณ คือ คนนึงที่เริ่มสนใจการลงทุนแต่ไม่มีเวลาติดตามภาวะตลาด ไม่มีประสบการณ์การลงทุน และไม่รู้จะเริ่มอย่างไร กองทุนรวมเป็นทางเลือกหนึ่งที่เป็นผลิตภัณฑ์ทางการเงินออกแบบมาเพื่อช่วยแก้ปัญหาเหล่านี้

กองทุนรวมคืออะไร? คำจำกัดความและความสำคัญสำหรับนักลงทุนมือใหม่

ทางเลือกในการลงทุนรูปแบบหนึ่งที่มีผู้จัดการกองทุนซึ่งเป็นมืออาชีพ มีความเชี่ยวชาญด้านการลงทุน มาช่วยบริหารการลงทุนให้ โดยมีทางเลือกลงทุนที่หลากหลาย ทำให้ผู้ลงทุนสามารถเลือกให้เหมาะกับความต้องการได้ ทั้งนี้ การลงทุนผ่านกองทุนรวมนั้น จะมีคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ดูแลให้บริษัทจัดการกองทุนทำงานภายในกรอบที่ถูกต้อง และช่วยปกป้องผลประโยชน์ให้กับนักลงทุนรายย่อยด้วย

2 ประเภทของกองทุนรวมที่คุณควรรู้

1. กองทุนปิด คือ กองทุนรวมที่ขายหน่วยลงทุนให้ผู้ลงทุนเพียงครั้งเดียวและกำหนดอายุของกองทุนรวมเอาไว้ เช่น

กองทุนตราสารหนี้พันธบัตรรัฐบาลอายุ 1 ปี เมื่อผู้ลงทุนซื้อกองทุนปิด จะต้องรอจนกว่าจะครบอายุของกองทุนรวม จึงจะสามารถขายคืนหน่วยลงทุนคืนได้

2. กองทุนเปิด คือ กองทุนรวมที่ผู้ลงทุนสามารถซื้อ-ขายหน่วยลงทุนได้ตามช่วงเวลาที่ บลจ.กำหนด เช่น ทุกวัน ทุกสัปดาห์ ตามเวลาทำการและไม่มีกำหนดอายุสิ้นสุดไว้ จึงเป็นกองทุนรวมที่ค่อนข้างคล่องตัว สามารถซื้อ-ขายได้ในเวลาที่ต้องการ

การลงทุนในกองทุนรวม: ข้อดีที่นักลงทุนทุกคนควรรู้

• มีนโยบายการลงทุนที่หลากหลาย : ทำให้มีทางเลือกตามความสนใจลงทุนในสินทรัพย์ที่แตกต่างกันไป เช่น พันธบัตรรัฐบาล หุ้นกู้ หุ้นไทย หุ้นต่างประเทศ

กองทุนอสังหาริมทรัพย์ ทองคำ หรือ น้ำมัน เป็นต้น

• มีผู้เชี่ยวชาญคอยดูแลให้ : มีผู้จัดการกองทุนที่มีความเป็นมืออาชีพจะคอยบริหารกองทุนตามนโยบายกองทุนให้ได้ผลตอบแทนตามที่คาดหวัง

• สามารถกระจายการลงทุนได้ โดยใช้เงินลงทุนจำนวนไม่มาก : นักลงทุนสามารถเริ่มต้นลงทุนกองทุนรวมได้ด้วยเงินจำนวนเท่าไหร่ก็ได้ นอกจากนี้ แต่ละกองทุนรวมจะนำเงินไปกระจายการลงทุนในสินทรัพย์หลายๆ ตัว หรือหลายๆ ประเภทให้อยู่แล้ว ทำให้ช่วยกระจายความเสี่ยงของเงินลงทุนได้

• สามารถลดหย่อนภาษีได้ : กองทุนบางประเภทสามารถนำเงินค่าซื้อไปใช้ลดหย่อนภาษีได้ด้วย เช่น กองทุนรวมเพื่อการออม (SSF), กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือกองทุนรวมไทยเพื่อความยั่งยืน (TESG)

กองทุนรวมแบ่งออกเป็นกี่ประเภท?

1.

กองทุนรวมตลาดเงิน คือ กองทุนรวมที่มีนโยบายลงทุนในเงินฝาก ตั๋วเงิน หรือ ตราสารหนี้คุณภาพดีที่มีอายุคงเหลือไม่เกิน 1 ปี เป็นกองทุนที่มีความเสี่ยงต่ำที่สุด เหมาะสำหรับผู้ลงทุนที่ต้องการพักเงิน หรือ เพิ่มผลตอบแทนให้มากกว่าเงินฝากออมทรัพย์ เช่น K-Cash, K-Money

2.

กองทุนรวมตราสารหนี้ คือ กองทุนที่เน้นลงทุนในตราสารหนี้ทั้งภาครัฐและภาคเอกชน เช่น พันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ ตั๋วเงินคลัง และหุ้นกู้เอกชน ซึ่งมีทั้งกองทุนที่ลงทุนในตราสารหนี้ระยะสั้น (อายุเฉลี่ยไม่เกิน 1 ปี) และตราสารหนี้ระยะยาว (อายุเฉลี่ยมากกว่า 1 ปี) เช่น K-CBOND, K-PLAN1 เหมาะกับ ผู้ที่รับความเสี่ยงได้ปานกลางค่อนข้างน้อย

3.

กองทุนรวมผสม เป็นกองทุนที่มีการลงทุนในหลากหลายสินทรัพย์ ไม่ว่าจะเป็นเงินฝาก ตราสารหนี้ หุ้น หรืออื่น ๆ โดยที่กองทุนรวมผสมแต่ละกองอาจมีสัดส่วนการลงทุนในสินทรัพย์ต่างๆ ที่ต่างกันไป นักลงทุนสามารถดูได้จากหนังสือชี้ชวน เหมาะสำหรับผู้ที่รับความเสี่ยงได้ปานกลาง หรือผู้ที่ต้องการจัดสรรเงินลงทุนให้กระจายไปในหลายสินทรัพย์ ตัวอย่างกองทุนในประเภทนี้ เช่น K-PLAN2, K-PLAN3, WP-LIGHT, WP-BALANCED เป็นต้น

4.กองทุนรวมหุ้น คือ กองทุนรวมที่มีนโยบายลงทุนในหุ้น ซึ่งอาจลงทุนในหุ้นในประเทศ หรือหุ้นต่างประเทศก็ได้ ดังนั้น กองทุนรวมหุ้นจึงมีความผันผวนสูงขึ้น เหมาะกับนักลงทุนที่สามารถรับความเสี่ยงจากการลงทุนได้ ตัวอย่างกองทุนรวมหุ้น เช่น K-STAR ซึ่งเป็นกองทุนรวมหุ้นไทย หรือ K-VIETNAM ที่เน้นลงทุนในหุ้นประเทศเวียดนาม

5.

กองทุนรวมตามหมวดอุตสาหกรรม เป็นกองทุนที่เน้นลงทุนในหุ้นที่เจาะจงอุตสาหกรรมมากขึ้น เช่น หุ้นกลุ่มธนาคาร หุ้นกลุ่ม Healthcare ฯลฯ แต่กองทุนรวมประเภทนี้มีความเสี่ยงสูงกว่ากองทุนรวมตราสารทุนทั่วไป เนื่องจากมีการลงทุนแบบกระจุกตัวในอุตสาหกรรมหนึ่งๆ จึงเหมาะกับผู้ที่รับความเสี่ยงได้สูง หรือติดตามสถานการณ์ในอุตสาหกรรมนั้นๆ ใกล้ชิด

6.

กองทุนรวมที่ลงทุนในทรัพย์สินทางเลือกเป็นกองทุนที่เน้นลงทุนในทางเลือกอื่นๆ เช่น ทองคำ น้ำมัน ฯลฯ เหมาะกับผู้ที่รับความเสี่ยงได้สูง หรือ ต้องการกระจายการลงทุนไปยังสินทรัพย์ทางเลือก เพื่อลดความเสี่ยงของพอร์ตการลงทุนโดยรวม

นอกจากการแบ่งประเภทตามสินทรัพย์ข้างต้นทั้ง 6 ประเภทแล้ว นักลงทุนยังสามารถเลือกลงทุนในกองทุนรวมที่นำยอดเงินลงทุนมาใช้ลดหย่อนภาษีได้ด้วย ปัจจุบันมีให้เลือก 3 แบบ คือ กองทุนรวมเพื่อส่งเสริมการออมระยะยาว (SSF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือ กองทุนรวมไทยเพื่อความยั่งยืน (TESG) โดยแต่ละแบบ นักลงทุนสามารถเลือกนโยบายลงทุนในสินทรัพย์ที่เหมาะกับตัวเองได้

เทคนิคเลือกกองทุนรวมให้เหมาะกับเป้าหมายและความเสี่ยงของคุณ

กองทุนรวมมีมากมายแล้วเราจะเลือกอย่างไรให้ถูกใจ ? เริ่มจากถามความต้องการตัวเองและเปรียบเทียบกองทุน โดยมีเทคนิคง่ายๆ 5 ข้อ ดังนี้

1. เป้าหมายในการลงทุนของเราคืออะไร? เช่น เพื่อพักเงินในระยะสั้น เก็บไว้เพื่อการศึกษาลูก หรือ เก็บไว้ใช้เพื่อเกษียณ เป็นต้น

2. มีระยะเวลาลงทุนนานแค่ไหน? ข้อนี้อาจจะสอดคล้องไปกับเป้าหมายในข้อแรก เช่น ถ้าเราต้องการพักเงินในระยะสั้น แปลว่า ต้องการลงทุนไม่กี่เดือน อาจเลือกลงทุนในกองทุนรวมตลาดเงินได้ แต่ถ้าเป้าหมายเก็บเงินนั้นต้องการไว้ใช้ยามเกษียณในอีก 20 ปีข้างหน้า แปลว่า เรามีระยะเวลาลงทุนนาน 20 ปี ก็สามารถมองหาทางเลือกลงทุนในกองทุนที่มีโอกาสได้รับผลตอบแทนสูงขึ้น อย่างกองทุนรวมหุ้น เป็นต้น

3. ยอมรับความเสี่ยงได้มากน้อยแค่ไหน? การลงทุนในหุ้นมีโอกาสสร้างผลตอบแทนสูงแต่ราคาก็มีความผันผวนสูงตามไปด้วย เช่นกัน ดังนั้น นักลงทุนอาจพิจารณาความสามารถในการยอมรับความเสี่ยงของตนเองว่ารับได้มากน้อยแค่ไหน (Ability to take risk) ซึ่งอาจขึ้นอยู่กับอายุ รายได้ และระยะเวลาในการลงทุน นอกจากนี้ ยังพิจารณาจากความเต็มใจในการรับความเสี่ยงประกอบด้วย เช่น ความชอบในสินทรัพย์แต่ละประเภท เป็นต้น

4. อัตราผลตอบแทนที่คาดหวังประมาณเท่าไหร่? ข้อนี้ก็จะช่วยให้นักลงทุนเลือกลงทุนในสินทรัพย์ที่ให้ผลตอบแทนใกล้เคียงกับความคาดหวังได้มากขึ้น เช่น หากต้องการผลตอบแทนที่สูงกว่าเงินฝากออมทรัพย์เล็กน้อย การลงทุนในกองทุนรวมตลาดเงินก็ตอบโจทย์ แต่หากต้องการผลตอบแทนคาดหวัง 6% ต่อปี อาจต้องพิจารณากองทุนรวมหุ้นเข้ามาด้วย

5. เปรียบเทียบผลการดำเนินงานของกองทุนประเภทเดียวกัน เพื่อดูว่ากองทุนไหนมีผลการดำเนินงานที่น่าสนใจที่สุด โดยดูจากผลการดำเนินงานย้อนหลัง 3 เดือน, 6 เดือน, 1 ปี, 3 ปี, 5 ปี และตั้งแต่จัดตั้งกองทุน เพื่อดูความสม่ำเสมอของผลการดำเนินงานทั้งในระยะสั้นและระยะยาว พร้อมเปรียบเทียบกับดัชนีชี้วัด (Benchmark)

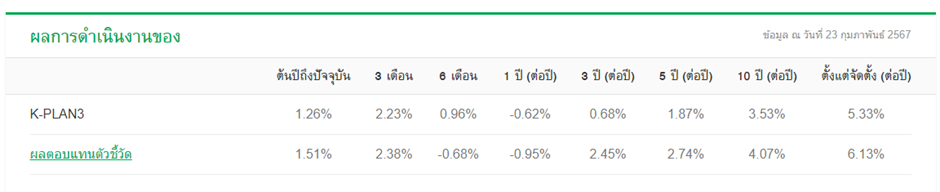

สมมติว่า นาย ก. มีเงินเย็นทิ้งไว้ในเงินฝากออมทรัพย์อยู่ 500,000 บาท อยากหาทางเลือกเพิ่มผลตอบแทน ให้ได้ประมาณ 5% ลงทุนได้นาน 3-5 ปีขึ้นไป รับความผันผวนได้ปานกลาง ไม่มีเวลามาติดตามการลงทุน จากกรณีนี้ อาจพิจารณาทางเลือกการลงทุนเป็นกองทุนรวมผสมที่มีการลงทุนในตราสารหนี้และหุ้นอย่าง K-PLAN3 โดยหากดูผลตอบแทนย้อนหลังตั้งแต่จัดตั้งจนถึงปัจจุบัน (ณ 23 ก.พ.2567) K-PLAN3 มีผลตอบแทน 5.33% ต่อปี

คำเตือน : ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนการตัดสินใจลงทุน