กองทุนตราสารหนี้ สินทรัพย์ที่มีลักษณะโดดเด่น แตกต่างจากกองทุนหุ้น กองทุนสินค้าโภคภัณฑ์ และกองทุนผสมทั่วไป ในบางสถานการณ์เป็นกองทุนที่ให้ผลตอบแทนสวนทางกับกองทุนอื่นได้ และเป็นทางเลือกที่หลายคนมั่นใจว่าในช่วงที่ดอกเบี้ยตลาดกำลังจะเป็นขาลงอย่างในปัจจุบัน กองทุนตราสารหนี้จะให้ผลตอบแทนที่โดดเด่นกว่าในช่วงที่ผ่านๆ มา จนเป็นที่มาของ 3 ข้อดี ที่จังหวะนี้ต้องมีกองทุนตราสารหนี้ติดพอร์ตไว้ ไม่ว่าคุณจะเป็นนักลงทุนสไตล์ไหน หรือรับความเสี่ยงได้เท่าไรก็ตาม

I: เพื่อพักเงิน รอจังหวะลงทุน

สำหรับนักลงทุนแล้ว การจับจังหวะการลงทุนเป็นหนึ่งในปัจจัยช่วยเพิ่มผลตอบแทนให้กับพอร์ต เพียงแต่จะตามมาด้วยต้นทุนเสียโอกาสหากพักเงินในที่ให้ผลตอบแทนต่ำ ดังนั้นควรใช้ทางเลือกพักเงินที่สอดคล้องกับระยะเวลาที่ตั้งใจ เพื่อให้ได้ผลตอบแทนที่สูงขึ้น แต่จำกัดความเสี่ยงการขาดทุนในวันที่ต้องการโยกหรือสับเปลี่ยนเงินนั้นไปลงทุน ตัวอย่างเช่น

• พักเงินระยะสั้น รอจังหวะลงทุนในช่วง 1-3 เดือน >> แนะนำพักเงินในกองทุน K-SF-A เพื่อรอจังหวะเข้าลงทุนกองทุนเด่นที่กูรูหรือสถาบันการเงินแนะนำในช่วงนี้ เช่น กองทุน K-EUROPE-A(D) K-VIETNAM K-GHEALTH ซึ่งเป็นกองทุนหุ้นแนะนำประจำเดือนของ K WEALTH

• พักเงินระยะกลางถึงยาว รอจังหวะการลงทุน 1 – 1.5 ปีขึ้นไป >> แนะนำพักเงินในกองทุน K-FIXEDPLUS-A เพื่อรอเข้าลงทุนในสินทรัพย์หรือกองทุนที่มีการปรับตัวลงแรง จากเหตุการณ์ที่ไม่ปกติ เช่น วิกฤต COVID-19 สงครามรัสเซีย–ยูเครน ฯลฯ ซึ่งแม้จะสร้างความกังวลกับผู้ลงทุนทั่วไป แต่สำหรับผู้ที่ลงทุนระยะยาว รับความเสี่ยงได้ และเข้าใจการลงทุนเป็นอย่างดี ถือเป็นโอกาสลงทุนหลักทรัพย์หรือกองทุนที่มีคุณภาพในช่วงที่ราคาต่ำ ทำให้มีโอกาสได้ผลตอบแทนสูงกว่าสถานการณ์ปกติได้

|

ผลการดำเนินงานย้อนหลัง ณ 24 พ.ค. 67 |

ชื่อกองทุน

| ต้นปีถึง ปัจจุบัน

| 3 เดือน

| 6 เดือน

| 1 ปี (ต่อปี)

| 3 ปี (ต่อปี)

| 5 ปี (ต่อปี)

| 10 ปี (ต่อปี)

|

K-SF-A

| 0.80%

| 0.47%

| 1.00%

| 1.89%

| 0.98%

| 0.94%

| 1.22%

|

K-FIXEDPLUS-A

| 0.76%

| 0.10%

| 1.59%

| 2.19%

| 0.78%

| 1.29%

| N/A

|

*ดูผลการดำเนินงานย้อนหลังและข้อมูลกองทุนเพิ่มเติมได้ที่ www.kasikornasset.com

จากข้อมูลผลการดำเนินงานย้อนหลังเห็นได้ว่าที่ผ่านมา K-SF-A มีผลผลตอบแทนสูงกว่าการพักเงินในออมทรัพย์ทั่วไป โดยมีความเสี่ยงขาดทุนค่อนข้างต่ำ ส่วน K-FIXEDPLUS-A ในระยะยาว เช่น 1 ปีขึ้นไป ให้ผลตอบแทนที่สูงกว่าการพักเงินใน K-SF-A

II: เพื่อเพิ่มผลตอบแทน ในช่วงดอกเบี้ยขาลง

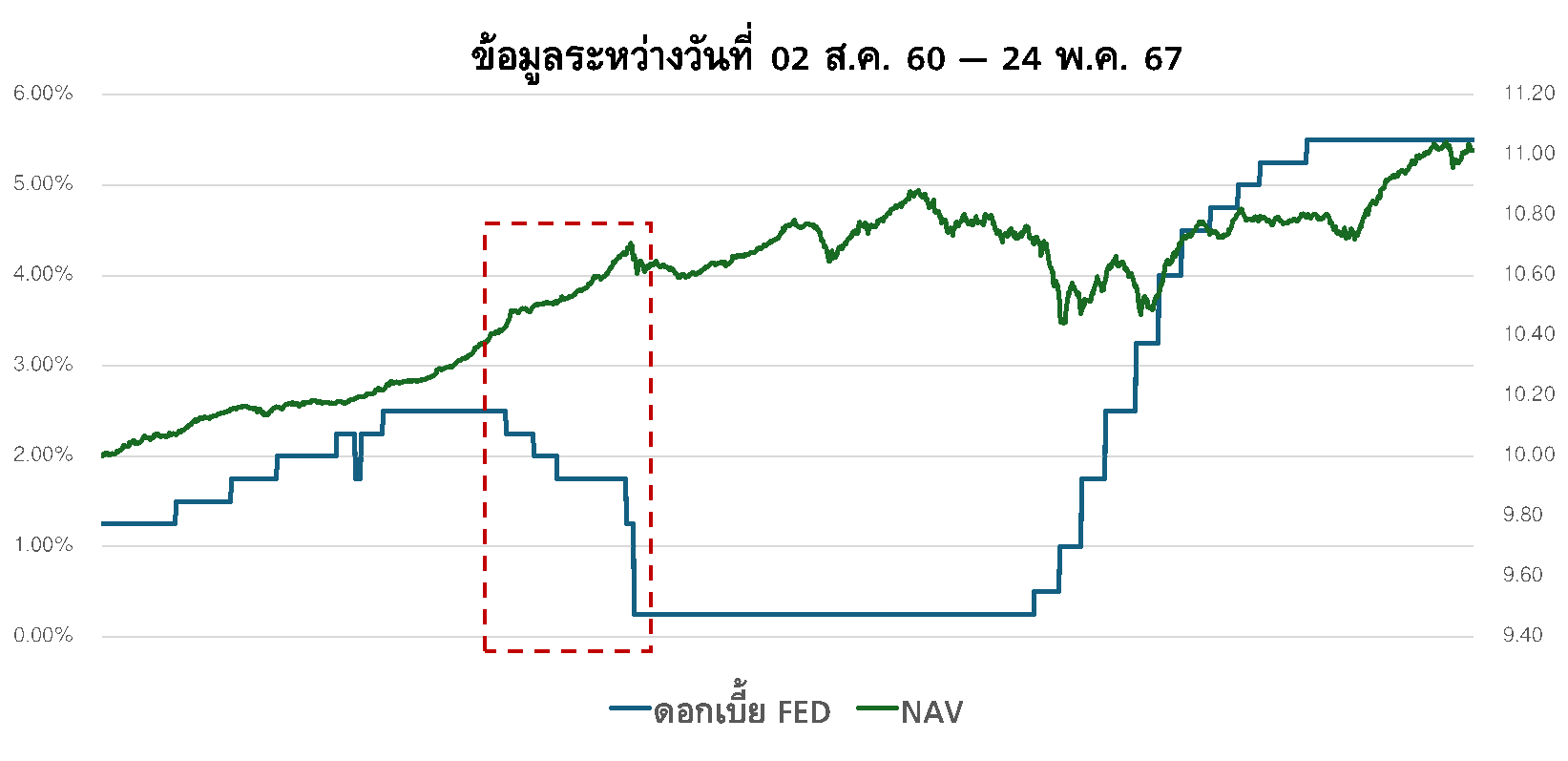

ช่วงดอกเบี้ยขาลง ราคากองทุนตราสารหนี้มักปรับตัวขึ้น เนื่องจากตราสารหนี้ที่จะออกใหม่ในตลาด ให้ดอกเบี้ยลดลง ดังนั้นของที่กองทุนถือไว้อยู่เดิมจึงมีความน่าสนใจมากกว่า ราคาจึงปรับตัวเพิ่มขึ้น โดยเฉพาะในช่วงที่ตลาดมีการทยอยปรับลดอัตราดอกเบี้ย

ตัวอย่างเช่น ระหว่างวันที่ 31 ก.ค. 62 – 3 มี.ค. 63 ธนาคารกลางสหรัฐฯ หรือ FED มีการลดอัตราดอกเบี้ยนโยบายลงจาก 2.25% เหลือ 1.25% ราคากองทุนตราสารหนี้อย่าง K-FIXEDPLUS-A ก็มีการปรับตัวเพิ่มขึ้น 2.31% ภายในเวลาเพียง 7 เดือนในช่วงที่มีการทยอยลดอัตราดอกเบี้ย หรือเทียบเท่า 3.97%ต่อปี ซึ่งถือว่าใกล้เคียงกับผลตอบแทนเฉลี่ยต่อปีระยะยาวของกองทุนผสมบางกอง หรืออาจมากกว่าผลตอบแทนของกองทุนหุ้นในบางปี ทั้งที่เป็นกองทุนที่มีความเสี่ยงต่ำกว่า อย่างไรก็ตาม เมื่อเวลาผ่านไป อัตราดอกเบี้ยในตลาดเริ่มคงที่ ราคากองทุนตราสารหนี้จะเพิ่มขึ้นในอัตราที่น้อยลง หรือสอดคล้องกับดอกเบี้ยของตราสารหนี้ที่กองทุนได้ลงทุนไว้นั่นเอง เช่น ผลตอบแทนจากการลงทุนระหว่างวันที่ 31 ก.ค. 62 - 31 ก.ค. 63 หรือลงทุนครบ 1 ปี อยู่ที่ปีละ 1.94%

III: เพื่อกระจายการลงทุน รักษาสมดุลความเสี่ยงพอร์ต

ตราสารหนี้ เช่น หุ้นกู้เอกชน พันธบัตรรัฐบาล ฯลฯ หากตัดปัจจัยความเสี่ยงการผิดนัดชำระหนี้ออกไป การถือตราสารหนี้จนครบอายุ จะเสมือนว่าเป็นการลงทุนที่สามารถคาดการณ์ผลตอบแทนได้จาก ดอกเบี้ยและเงินต้นที่ผู้ออกตราสารหนี้ต้องจ่ายคืนตามสัญญา ดังนั้นสำหรับการลงทุนในกองทุนตราสารหนี้ หากไม่มีตราสารหนี้ใดในกองทุนผิดนัดชำระหนี้หรือขาดทุนจากอัตราแลกเปลี่ยน (กรณีมีการลงทุนต่างประเทศ)

1) การถือตาม duration มีโอกาสน้อยที่ขาดทุน

ตัวอย่างเช่น กองทุน K-FIXEDPLUS-A ที่มีอายุเฉลี่ยของตราสารหนี้ (duration) อยู่ที่ 3 ปี (ข้อมูล ณ 30 เม.ย. 67) หากพิจารณาข้อมูลระหว่างวันที่ 3 ส.ค. 63 – 24 พ.ค. 67 (กองทุนเปิดครบ 3 ปี นับตั้งแต่ 3 ส.ค. 63) พบว่ามีเพียง 13 วัน จาก 921 วันทำการ เท่านั้นที่กองทุน K-FIXEDPLUS-A มีผลการดำเนินงานย้อน 3 ปี ติดลบ เนื่องจากมีตราสารหนี้บางส่วนที่กองทุนลงทุนมีอายุคงเหลือนานกว่า 3 ปี (ประมาณ 41% จากรายงานประจำปี ณ 31 ก.ค. 66) เป็นการสะท้อนว่าหากถือกองทุนตราสารหนี้ได้นานพอ โดยเฉพาะนานกว่า duration มักไม่เห็นผลขาดทุน

2) มีโอกาสติดลบ แต่คืนทุนได้ในเวลาไม่นาน

กองทุนตราสารหนี้เป็นกองทุนที่มีผลตอบแทนติดลบได้ โดยเฉพาะในช่วงที่ดอกเบี้ยเป็นขาขึ้น เช่น ตั้งแต่ 16 มี.ค. 65 ราคากองทุน K-FIXEDPLUS-A มีการปรับตัวลง (ตามรูปด้านบน) โดยข้อมูลจาก fund fact sheet ณ 30 เม.ย. 67 พบว่ากองทุน K-FIXEDPLUS-A แม้เคยขาดทุนสูงสุดในช่วง 5 ปีที่ผ่านมา ที่ -4.05% (Maximum Drawdown) แต่หากตอนนั้นถือต่อเป็นเวลา 1 ปี 7 เดือน (Recovering Period) ราคากองทุนก็กลับมาเท่าทุนและกำไรได้ในที่สุด ซึ่งข้อมูลนี้ถือเป็นอีกหนึ่งเหตุผลที่สนับสนุนว่า การลงทุนกองทุนตราสาหนี้ หากถือได้นานพอ โดยไม่มีการผิดนัดชำระหนี้หรือขาดทุนจากอัตราแลกเปลี่ยน เป็นทางเลือกที่ช่วยรักษาเงินต้นและลดความเสี่ยงของพอร์ตลงทุนลงได้

ต่างจากกองทุนหุ้น ที่แม้ในระยะยาวอาจให้ผลตอบแทนโดยเฉลี่ยที่สูงแต่ในบางช่วงเวลาก็ทำให้พอร์ตติดลบได้เป็นเวลานาน ซึ่งหากจำเป็นต้องถอนเงินลงทุนในช่วงนั้นก็อาจต้องยอมรับผลขาดทุนอย่างหลีกเลี่ยงไม่ได้ เช่น กองทุน K-CHINA-A(A) และ K-USA-A(A) ที่หากลงทุนในช่วงกลางปี 64 และปลายปี 64 ตามลำดับ จะเคยมีผลขาดทุนสูงสุดถึง -65.87% และ -63.99 % ซึ่งมากกว่า Maximum Drawdown ของกองทุน K-FIXEDPLUS-A อีกทั้งปัจจุบันผ่านมาแล้วประมาณ 2 ปีครึ่ง – 3 ปีแล้ว กองทุนดังกล่าวก็ยังไม่กลับมาคืนทุน เป็นต้น

ทุกพอร์ตการลงทุน ไม่ว่าคุณเป็นนักลงทุนที่รับความเสี่ยงได้แค่ไหน กองทุนตราสารหนี้ เช่น K-FIXEDPLUS-A ถือเป็นองค์ประกอบสำคัญที่ทุกพอร์ตควรมีอย่างน้อย 7%-10%ของเงินลงทุน เพื่อช่วยลดความเสี่ยงของพอร์ต เป็นแหล่งพักเงินรอจังหวะลงทุนหรือเป็นเงินทุนยามจำเป็น หากมีเหตุต้องถอนเงินลงทุนในช่วงที่สินทรัพย์หรือกองทุนอื่นมีผลขาดทุน รวมถึงยังเป็นทางเลือกที่ให้ผลตอบแทนสูงในเวลาอันสั้น สำหรับช่วงที่ดอกเบี้ยกำลังจะเป็นขาลงในไม่ช้านี้

Disclaimer: “ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนการตัดสินใจลงทุน”, “ตัวอย่างภาษีที่แสดงเป็นเพียงตัวอย่างเบื้องต้นเท่านั้น”