คำถามยอดฮิต คือ ช่วงนี้ลงทุนอะไรดี? เพื่อให้ทุกคนพอหาคำตอบให้ตัวเองได้ ลองไปดูผลการสำรวจจากผู้จัดการกองทุนในนอร์เวย์ ที่พบว่า 3 เรื่องที่ช่วยให้ประสบความสำเร็จในการลงทุนขึ้นอยู่กับ 1) การจัดสรรเงินลงทุน 2) การจับจังหวะ และ 3) การเลือกสินทรัพย์ที่จะไปลงทุน โดยกว่า 90% บอกว่าการจัดสรรเงินลงทุนให้เหมาะสมเป็นปัจจัยที่สำคัญที่สุด ซึ่งการจัดสรรเงินลงทุนนั้นหมายถึงการกระจายเงินลงทุนไปยังสินทรัพย์ต่างๆ เพื่อให้ผลตอบแทนตามที่คาดหวัง เช่น ระหว่างคนที่คาดหวังผลตอบแทน 3% กับ 6% การจัดสรรเงินลงทุนของคนที่ต้องการ 6% อาจต้องลงทุนไว้ในหุ้นมากกว่า เป็นต้น

คำถามถัดมาคือ แล้วต้องจัดสรรเงินลงทุนอย่างไรให้เหมาะสม? ฟังดูเป็นคำถามกว้างๆ แต่เราอาจจะตอบคำถามตัวเองได้โดยดูจาก 4 เรื่อง นั่นคือ จำนวนเงิน ระยะเวลา ความเสี่ยง และเป้าหมาย

1.จำนวนเงิน

อันดับแรก ไม่ว่าคุณจะมีเงินพร้อมลงทุนเป็นก้อน หรือทยอยเก็บเป็นรายเดือน ก็สามารถจัดสรรเงินลงทุนได้เหมือนกัน แต่สิ่งที่จะทำให้แต่ละคนมีการจัดสรรเงินลงทุนที่ต่างกันไป จะขึ้นอยู่กับ เงินตั้งต้น และเงินเป้าหมายที่อยากได้ เช่น เรามีเงินก้อนเล็ก แต่อยากได้เป้าหมายเป็นเงินก้อนใหญ่มาก ภายในเวลา 10 ปี แปลว่า ต้องหาวิธีจัดเงินลงทุนให้ได้ผลตอบแทนที่สูง ซึ่งอาจตามมาด้วยระดับความเสี่ยงที่ค่อนข้างสูง ยกตัวอย่างเช่น นาย A มีเป้าหมายเก็บเงินก้อนใหญ่ 2 ล้านบาท ด้วยการออมรายเดือน 12,000 บาท ภายในเวลา 10 ปี คนนี้จะบรรลุเป้าหมายได้ต้องจัดสัดส่วนการลงทุนที่ให้ผลตอบแทน 6.31% ต่อปี

เทียบกับนาย B ที่มีเงินก้อนใหญ่ 1,500,000 บาท อยากทำให้บรรลุเป้าหมายที่ 2 ล้านบาท ด้วยเวลา 10 ปีเท่ากัน จะต้องไปลงทุนให้ได้ผลตอบแทน 2.92% ต่อปี จะเห็นว่า กรณีของนาย B สามารถเลือกจัดสรเงินลงทุนที่มีความเสี่ยงต่ำกว่าได้

2.ระยะเวลา

ระยะเวลาลงทุนที่ต่างกัน มีผลต่อการเลือกจัดสรรเงินลงทุนที่ต่างกันได้ ยกตัวอย่างเช่น นายสมคิด เก็บเงินเป็นค่าเทอมลูก ต้องจ่ายในอีก 6 เดือน กรณีนี้นายสมคิดมีเวลาลงทุนไม่นาน เลือกจัดสรรไว้ในการลงทุนที่ความเสี่ยงต่ำจะเหมาะสมกว่า อย่างการเก็บไว้ในเงินฝากประจำ 6 เดือน ที่ให้ผลตอบแทน 1.2% ต่อปี (ข้อมูลอัตราเงินฝากประจำ 6 เดือน ธนาคารกสิกรไทย ณ 4 ต.ค.66) ขณะที่นายสมชาย เก็บเงินเพื่อให้ตัวเองใช้ยามเกษียณในอีก 10 ปี ซึ่งเป้าหมายนี้ยังมีระยะเวลาเก็บเงินและเวลาลงทุนค่อนข้างนาน นายสมคิดสามารถจัดสรรเงินลงทุนไว้ในตราสารหนี้ 75% และหุ้นอีก 25% ได้ โดยผลตอบแทนคาดหวังประมาณ 3.25% ต่อปี (สมมติฐาน ผลตอบแทนคาดหวังในตราสารหนี้ อยู่ที่ 2% ต่อปี ผลตอบแทนคาดหวังในหุ้น อยู่ที่ 7% ต่อปี)

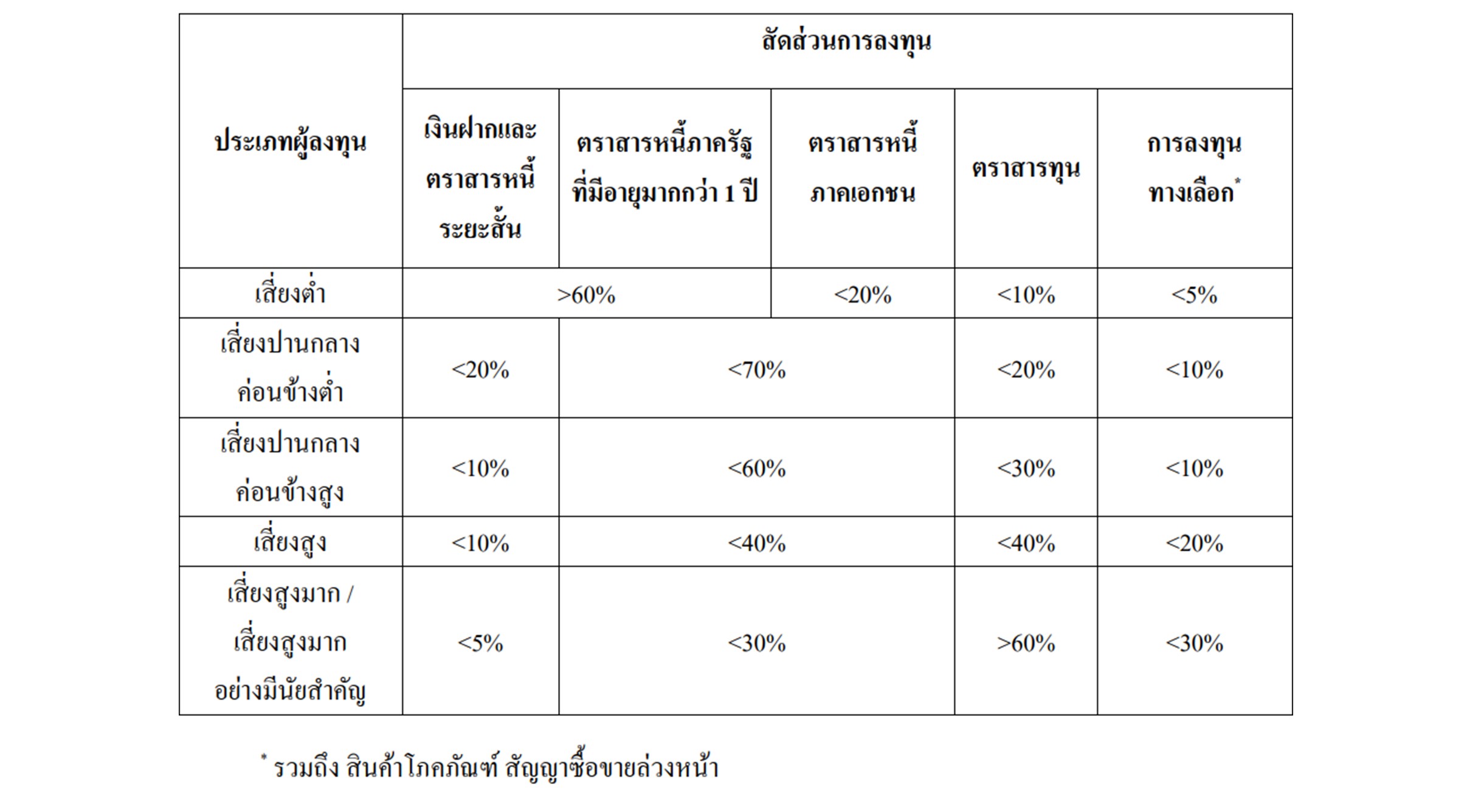

3.ความเสี่ยง

เช็กระดับความเสี่ยงที่ตัวเองจะรับไหว โดยมีกรอบการลงทุนตามตัวอย่างการจัดสรรเงินลงทุนตามความเสี่ยงที่ยอมรับได้ ซึ่งในที่นี้ขอยกตัวอย่างเป็นการจัดสรรเงินลงทุนตามเกณฑ์ กลต.ในตารางด้านล่าง

4.เป้าหมาย

มีทั้งเป้าหมายสำคัญมากพลาดไม่ได้ กับเป้าหมายที่อาจจะปรับเปลี่ยนได้ ยกตัวอย่างเช่น เป้าหมายเกษียณอายุ ในอีก 5 ปีข้างหน้า ซึ่งเป้าหมายนี้สำคัญมาก หากพลาดไปหรือเก็บเงินไว้น้อยเกินไป อาจกระทบกับเงินใช้จ่ายหลังเกษียณได้ เปรียบเทียบกับเป้าหมายพาพ่อแม่ไปเที่ยวต่างประเทศ ในอีก 5 ปีข้างหน้าเท่ากัน กรณีหลังนี้อาจมีความยืดหยุ่นได้มากกว่า ปรับจำนวนเพิ่มลดได้หรือปรับเปลี่ยนงบประมาณไปตามประเทศที่ต้องการไปเที่ยวได้ ดังนั้นการจัดสรรเงินลงทุนเพื่อเป้าหมายที่สำคัญมาก ควรให้ความระมัดระวังหรือเลือกความเสี่ยงน้อยกว่าเป้าหมายที่อาจจะปรับเปลี่ยนได้

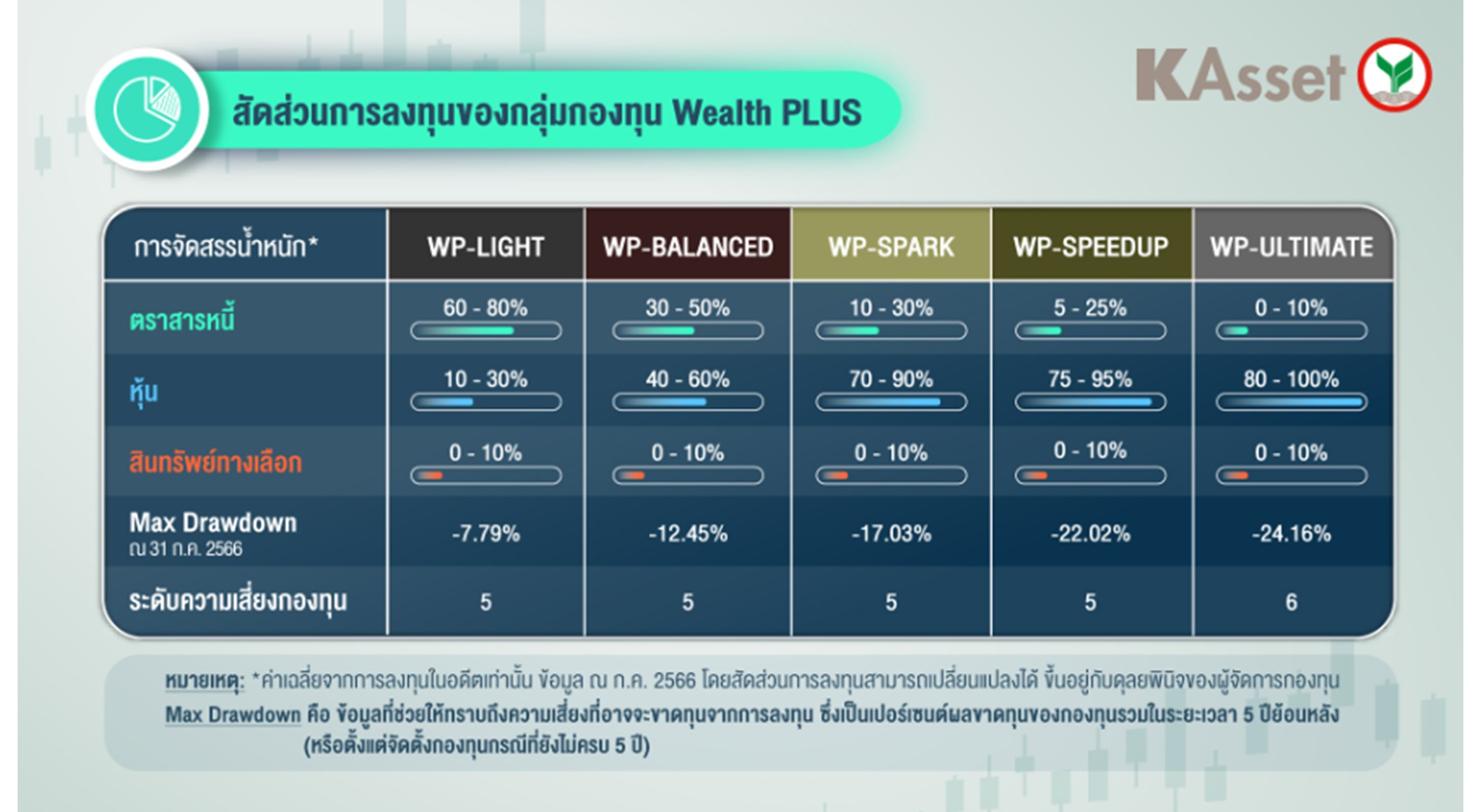

ทุกวันนี้ การเลือกจัดสรรเงินลงทุนทำได้สะดวก มีตัวช่วยมากมาย การลงทุนผ่านกองทุนรวมที่มีแนวการบริหารแบบปรับสัดส่วนและสินทรัพย์ให้อัตโนมัติก็ช่วยให้การลงทุนของทำได้ง่ายขึ้นไปอีก อย่างกองทุน Wealth PLUS เป็นกองทุนผสมที่มีการจัดสัดส่วนการลงทุนมาให้แล้ว และมีให้เลือก 5 แบบแตกต่างกัน ได้แก่ WP-LIGHT, WP-BALANCED, WP-SPARK, WP-SPEEDUP และ WP-ULTIMATE ซึ่งกองทุน Wealth PLUS มีการกระจายการลงทุนในหลายสินทรัพย์ทั่วโลก และปรับสัดส่วนการลงทุนให้ทุกๆ 3 เดือน ที่สำคัญมีโมเดลการควบคุมความเสี่ยง “Wealth PLUS Model” ป้องกันไม่ให้ผลตอบแทนติดลบหนักในช่วงที่ตลาดมีความผันผวนสูง โดยจะปรับไปลงทุนสินทรัพย์ความเสี่ยงต่ำก่อนแล้วรอจังหวะปรับสัดส่วนให้กลับมาเหมาะสมอีกครั้งในไตรมาสถัดไป

Disclaimer: “ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนการตัดสินใจลงทุน”