K WEALTH /

บทความ /

Wealth Management / วิธีเลือกประกันสำหรับคนเริ่มทำงาน สมัครออนไลน์ได้ เบี้ยไม่แพง

13 ธันวาคม 2565

2 นาที

วิธีเลือกประกันสำหรับคนเริ่มทำงาน สมัครออนไลน์ได้ เบี้ยไม่แพง

"

● ประกันสุขภาพที่สมัครครั้งเดียวแล้วไม่ต้องปวดหัวอะไรเพิ่มเติม น่าจะตอบโจทย์กลุ่ม First Jobber ที่ไม่ชอบความวุ่นวายในชีวิตมากที่สุด

● ประกันสุขภาพแบบเหมาจ่าย IPD (ผู้ป่วยใน) และ OPD (ผู้ป่วยนอก) ที่สมัครแบบออนไลน์ และไม่ต้องตรวจสุขภาพมีหลากหลาย โดยรายละเอียดความคุ้มครอง IPD+OPD เป็นจุดที่ต้องให้ความสำคัญมากที่สุด

● ความคุ้มครองกรณีเสียชีวิตของที่มาพร้อมการซื้อประกันสุขภาพ ก็ให้ความคุ้มครองที่แตกต่างกัน ดังนั้นก็ต้องทราบว่าเราควรเลือกแบบไหน อย่างไร

"

First Jobber หรือคนที่พึ่งเริ่มทำงานเป็นมนุษย์เงินเดือนได้ไม่นาน ไปจนถึงทำงานมาไม่ถึง 10 ปี ที่เป็นคนรุ่นใหม่ หากต้องการทำประกันสุขภาพเพื่อปิดความเสี่ยงเรื่องค่ารักษาพยาบาลจำนวนมหาศาล แบบที่คาดไม่ถึงยามเจ็บป่วย ทางเลือกการทำประกันสุขภาพแบบเหมาจ่าย ที่ครอบคลุมการรักษาทั้งผู้ป่วยใน ผู้ป่วยนอก ดูจะตอบโจทย์กับคนกลุ่มนี้ที่ไปโรงพยาบาลเฉพาะเมื่อจำเป็นมากที่สุด แต่หลายคนก็มักพบความไม่สะดวกสบายในการทำประกันสุขภาพสักเท่าใด ซึ่งอาจเป็นหนึ่งในเหตุผลที่ทำให้ First jobber หลายคนยังไม่ตัดสินใจทำประกันสุขภาพ

First Jobber วัยนี้ อยากได้ความง่าย ไม่วุ่นวาย

ปฏิเสธไม่ได้ว่าการทำประกันสุขภาพ ในความคิดของ First Jobber มักมีความวุ่นวาย ไม่สะดวกสบาย อยากสมัครแต่ต้องไปคุยกับตัวแทนประกันแบบเจอตัว เสียค่ารถ ค่าเดินทาง หรือ ต้องไปคุยกับ Call center ซึ่งต้องเสียเวลาฟังรายละเอียดอยุ่นาน ทั้งที่สามารถหาอ่านเองได้ง่ายๆ หรือแม้แต่เรื่องร่างกายของคนวัยนี้ที่ยังแข็งแรง แต่ประกันสุขภาพหลายที่ก็มักจะมีเงื่อนไข หรือเหตุผลที่มีโอกาสให้คนอายุน้อยอย่าง First Jobber ต้องไปตรวจสุขภาพ ทำให้ชีวิต First Jobber มีความวุ่นวายเพิ่มมากขึ้นไปอีก เช่น เสียเวลาทำงาน หรือต้องลางานเพื่อไปทำสิ่งเหล่านี้ ดังนั้นประกันสุขภาพเหมาจ่าย ที่สมัครง่ายผ่านช่องทางออนไลน์ และไม่ต้องตรวจสุขภาพจึงตอบโจทย์กลุ่ม First Jobber มากที่สุด

เปรียบเทียบประกันสุขภาพแบบเหมาจ่าย ที่ซื้อออนไลน์ได้และไม่ต้องตรวจสุขภาพ

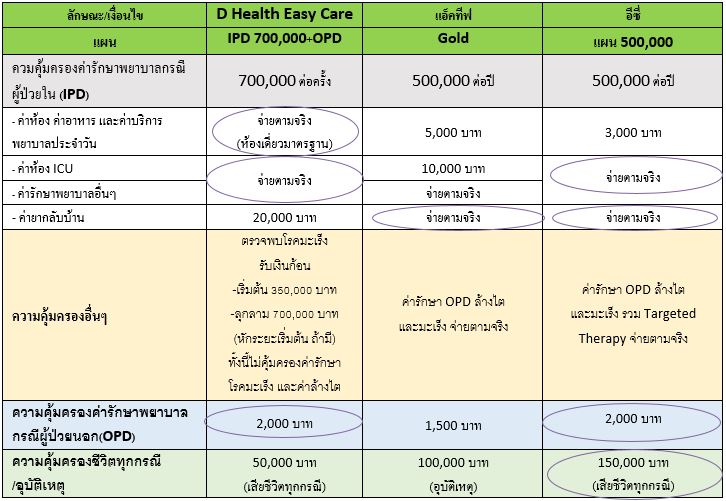

ประกันสุขภาพแบบเหมาจ่ายที่คุ้มครองกรณีนอนรักษาตัวเป็นผู้ป่วยใน (IPD) และกรณีไปตรวจรักษาแล้วกลับบ้านเป็นผู้ป่วยนอก (OPD) ในตลาดมีหลากหลายรูปแบบให้เลือก ดังนั้น K WEALTH จึงนำ D Health Easy Care ที่ซื้อได้บนเว็บไซต์ธนาคารกสิกรไทย มาเปรียบเทียบกับประกันสุขภาพบริษัทอื่นที่มีลักษณะใกล้เคียงกัน เพื่อให้ผู้อ่านใช้ประกอบการตัดสินใจในการเลือกประกันสุขภาพแบบเหมาจ่าย IPD และ OPD

จากตารางจะเห็นว่าการเลือกสมัครประกันสุขภาพ D Health Easy Care หรือประกันสุขภาพอีก 2 บริษัท ก็น่าจะดูทำให้ชีวิตไม่ต้องวุ่นวายทั้งการตรวจสุขภาพ และสามารถสมัครผ่านช่องทางออนไลน์ได้ รวมถึงการเลือกประกันสุขภาพแบบเหมาจ่ายที่คุ้มครองการรักษาครอบคลุมทั้งกรณี First Jobber ป่วยหนักต้องนอนโรงพยาบาลเป็นผู้ป่วยในวงเงินไม่ถึงหลักล้าน และการรักษาเล็กๆน้อยๆแบบไปหาหมอ เสร็จแล้วกลับบ้านแบบผู้ป่วยนอก ที่วงเงินหลักพัน ก็ดูเพียงพอสำหรับค่าใช้จ่ายในการรักษา แถมช่วยประหยัดค่าเบี้ยให้อยู่ในระดับที่ First Jobber จ่ายไหวได้อีกด้วย

เปรียบเทียบความคุ้มครอง

1.ค่าห้องสำหรับการรักษา ถือเป็นเรื่องสำคัญอันดับต้นๆของการพิจารณาประกันสุขภาพ เนื่องจากหากเราเจ็บป่วยก็มีโอกาสสูงที่ต้องนอนโรงพยาบาล และค่าห้องก็มีการปรับขึ้นได้เสมอ รวมทั้งกรณีฉุกเฉินบางครั้ง ก็อาจต้องไปรักษาในโรงพยาบาลที่เราไม่ได้ใช้ประจำ ซึ่งหากเราทำแผนประกันสุขภาพที่กำหนดค่าห้องตายตัว อาจทำให้ไม่เพียงพอในกรณีที่ค่าห้องเดี่ยวมาตรฐานของโรงพยาบาลนั้น สูงกว่าแผนประกันสุขภาพที่มี ทำให้ต้องควักกระเป๋าสตางค์จ่ายเงินเพิ่มเติม ดังนั้นการเลือกแผนประกันสุขภาพที่จ่ายตามค่าห้องเดี่ยวมาตรฐาน ค่าห้อง ICU รวมทั้งจ่ายค่ารักษาพยาบาลตามจริง อย่าง D Health Easy Care น่าจะเป็นทางเลือกที่ดีที่สุด เมื่อเทียบกับเจ้าอื่นตามตารางด้านบน

2.ความคุ้มครองค่ารักษากรณีผู้ป่วยนอก (OPD) หลายครั้งที่ First Jobber ป่วยไม่รุนแรงถึงกับต้องนอนโรงพยาบาล แค่ป่วยเล็กน้อยไปให้หมอรักษาแล้วกลับบ้านก็มี แต่หากเราเลือกทำแผนประกันสุขภาพที่มีแต่ IPD ก็จะไม่ครอบคลุมค่ารักษากรณีผู้ป่วยนอก ต้องควักกระเป๋าสตางค์จ่ายเงินเอง ดังนั้น OPD จึงเป็นอีกหนึ่งปัจจัยที่ต้องพิจารณา โดยสามารถเลือกความคุ้มครองค่ารักษา OPD ตามความพึงพอใจของเรา

3.ความคุ้มครองอื่นๆ เป็นอีกปัจจัยที่ควรพิจารณาเป็นอันดับรองลงมา หลังจากพิจารณาแผนความคุ้มครอง IPD และ OPD แล้ว เพราะในความเป็นจริง First Jobber ที่สุขภาพแข็งแรง ก็มีโอกาสใช้ความคุ้มครองส่วนนี้ ไม่ว่าจะเป็นความคุ้มครองกรณีตรวจเจอโรคมะเร็งแล้วรับเป็นเงินก้อนอย่างเดียวแบบของ D Health Easy Care ซึ่งไม่มีความคุ้มครองการรักษามะเร็ง และการล้างไต หรือจะเป็นความคุ้มครองผลประโยชน์กรณีป่วยแล้วต้องล้างไต หรือรักษาโรคมะเร็งแบบไม่ต้องนอนโรงพยาบาลของประกันสุขภาพ แอ็คทีฟ และอีซี่

4.ความคุ้มครองกรณีเสียชีวิต หลายบริษัทประกันมักพ่วงความคุ้มครองส่วนนี้มาด้วย หากเรามีครอบครัวที่ต้องดูแล หรือเป็นห่วงอยู่ การเลือกความคุ้มครองการเสียชีวิตทุกกรณี หรือคุ้มครองการเสียชีวิตเฉพาะอุบัติเหตุเป็นสิ่งที่เราต้องพิจารณา หลังจากนั้นจึงเลือกวงเงินความคุ้มครองที่ได้รับ โดยตัวเลือกประกันสุขภาพอีซี่ ที่มีแผนความคุ้มครองเสียชีวิตทุกกรณี วงเงิน 150,000 บาท ก็จะเป็นตัวเลือกที่เหมาะสมที่สุด

สรุปการเลือกประกันสุขภาพที่เหมาะกับ First Jobber

1.เลือกประกันสุขภาพที่สมัครได้ง่ายบนช่องทางออนไลน์ ตอบโจทย์ชีวิต First Jobber ที่ไม่ชอบความวุ่นวาย

2.เลือกประกันสุขภาพที่เน้นเหมาจ่ายตามจริง โดยเฉพาะค่าห้องเดี่ยวมาตรฐาน ค่าห้อง ICU และค่ารักษากรณีผู้ป่วยใน (IPD) เพราะค่าใช้จ่ายเมื่อนอนโรงพยาบาลนอกจากเป็นค่าใช้จ่ายที่สูงกว่า OPD แล้ว ยังอาจปรับขึ้นได้ในอนาคต

3.เลือกประกันสุขภาพที่วงเงินค่ารักษา IPD +OPD สูงที่สุดเป็นหลัก บนเบี้ยประกันที่ถูกที่สุด ที่เราสามารถจ่ายได้

นอกจากนี้สำหรับ First Jobber ที่รายได้มากกว่าเดือนละ 26,000 บาท ประกันสุขภาพยังสามารถนำไปลดหย่อนภาษีได้อีกด้วย โดยสามารถนำค่าเบี้ยที่ชำระในปีนั้นมาลดหย่อนภาษีในปีนั้นได้ ตามที่จ่ายจริงแต่ไม่เกิน 25,000 บาท แต่หากมีประกันชีวิตด้วย เมื่อรวมกับค่าเบี้ยประกันชีวิตแล้วใช้สิทธิได้ไม่เกิน 100,000 บาทในปีนั้น และเมื่อซื้อแล้วอย่าลืมแจ้งกับทางบริษัทประกันเพิ่มเติมว่าต้องการนำนำเบี้ยมาลดหย่อนภาษี เพื่อให้บริษัทส่งข้อมูลค่าเบี้ยที่ใช้ลดหย่อนภาษีไปที่สรรพากร โดยไม่ต้องจัดเก็บหรือขอเอกสารจากบริษัทประกันอีก

บทความโดย K WEALTH TRAINER มนัสวี เด็ดอนันต์กุล AFPT™