ประกันสุขภาพ หากมีคงช่วยลดความกังวลเรื่องค่าใช้จ่าย ยามเจ็บป่วยหรือประสบอุบัติเหตุที่ต้องนอนโรงพยาบาล ซึ่งมักตามมาด้วยค่าใช้จ่ายที่สูง แต่พอจะศึกษาหาข้อมูลรายละเอียดความคุ้มครองก็ดูเป็นสิ่งที่เข้าใจยากและประกันสุขภาพแต่ละที่ก็มีความแตกต่างกัน หากมีประกันสุขภาพที่อ่านแล้วเข้าใจง่าย เงื่อนไขและรายละเอียดไม่ยุ่งยากก็คงเป็นสิ่งดี จะได้สามารถตัดสินใจเลือกซื้อได้ทันที ก่อนที่โรคภัยจะมาเยือนจนอาจทำให้ซื้อประกันสุขภาพไม่ได้หรือซื้อแล้วแต่ไม่คุ้มครองโรครุนแรงที่เป็นมาก่อน

ประกันสุขภาพ ที่เข้าใจง่ายไม่ซับซ้อน

ปัจจุบันมีประกันสุขภาพแบบใหม่ๆ ออกมา โดยมีรายละเอียดที่ไม่ซ้บซ้อน ความคุ้มครองเข้าใจง่าย เพื่อให้ผู้ที่สนใจสามารถทำความเข้าใจได้ด้วยตนเอง โดยประกันสุขภาพที่ว่าคือประกันสุขภาพที่มีความคุ้มครองค่ารักษาพยาบาลแบบ “เหมาจ่าย” และคุ้มครอง “ห้องเดี่ยวมาตรฐาน” ของโรงพยาบาล

• คุ้มครองค่ารักษาแบบ “เหมาจ่าย”

เป็นการกำหนดวงเงินสูงสุด สำหรับค่าใช้จ่ายจำเป็นที่เกี่ยวข้องกับการนอนรักษาตัวในโรงพยาบาล เช่น 5 ล้านบาทต่อครั้ง โดยไม่สนใจว่าจะเป็นค่าใช้จ่ายอะไร เช่น ค่าผ่าตัด ค่าแพทย์ตรวจรักษา ฯลฯ โดยอาจจำกัดความคุ้มครองเฉพาะค่าห้องต่อวันไว้ ส่วนค่าใช้จ่ายอื่นที่เกิดขึ้นในช่วงที่นอนโรงพยาบาล ขอเพียงรวมแล้วไม่เกินวงเงินรวมที่กำหนดก็สามารถเบิกบริษัทประกันได้

• คุ้มครอง “ห้องเดี่ยวมาตรฐาน” ของโรงพยาบาล

ประกันสุขภาพทั่วไปมักกำหนดวงเงินค่าห้องสูงสุดในแต่ละวันไว้ เช่น วันละ 10,000 บาท ดังนั้นการนอนรักษาตัวในโรงพยาบาลหากเลือกห้องพักที่มีราคาต่ำกว่าวงเงินค่าห้องต่อวัน เช่น 8,000 บาท ก็สามารถเบิกบริษัทประกันได้ตามค่าห้องจริง แต่หากเลือกห้องพักที่ราคาสูงกว่าวงเงิน เช่น 12,000 บาท จะสามารถเบิกค่าห้องได้เพียงวันละ 10,000 บาทเท่านั้น ส่วนต่างอีกวันละ 2,000 บาท ผู้ป่วยหรือผู้ซื้อประกันสุขภาพต้องจ่ายเพิ่มให้กับโรงพยาบาลเอง

การนอนโรงพยาบาลแต่ละครั้ง ผู้ป่วยหรือญาติสามารถเลือกระดับห้องของโรงพยาบาลได้ตามสิ่งอำนวยความสะดวกที่มีให้ เช่น

o ห้องราคาต่ำสุด ที่อาจเป็นห้องที่ต้องนอนรวมกับผู้ป่วยคนอื่น 2-6 คน

o ห้องเดี่ยวมาตรฐาน (ชื่อต่างกันในแต่ละโรงพยาบาล) ที่เป็นห้องส่วนตัวไม่ต้องนอนรวมกับผู้ป่วยอื่น โดยมีสิ่งอำนวยความสะดวกระดับหนึ่ง ถือเป็นประเภทห้องเดี่ยวที่มีราคาต่ำที่สุดของโรงพยาบาลนั้นๆ

o ห้องเดี่ยวพิเศษอื่น ที่เป็นห้องส่วนตัว โดยมีสิ่งอำนวยความสะดวกมากกว่าห้องเดี่ยวมาตรฐาน เช่น เตียงขนาดใหญ่ขึ้นหรือเป็นเตียงไฟฟ้า ตู้เย็นขนาดใหญ่ขึ้น มีเตียงนอนสำหรับญาติผู้ป่วย เป็นต้น

ห้องเดี่ยวมาตรฐานของแต่ละโรงพยาบาลมีราคาที่ไม่เท่ากัน เช่น โรงพยาบาลวิภาวดี ประมาณวันละ 4,360 บาท ส่วนโรงพยาบาลกรุงเทพ ประมาณวันละ 11,300 บาท เป็นต้น (ข้อมูลจาก เมืองไทยประกันชีวิต) ซึ่งหากมีประกันสุขภาพแบบคุ้มครอง “ห้องเดี่ยวมาตรฐาน” ไม่ว่าจะนอนโรงพยาบาลไหน หรืออนาคตค่าห้องจะแพงขึ้นเท่าไร ในกรณีเลือกนอนห้องเดี่ยวมาตรฐานแล้ว หากค่าห้อง ค่ารักษาพยาบาลและค่าใช้จ่ายที่เกี่ยวข้อง รวมกันยังไม่เกินวงเงินรวมที่กำหนด ก็ยังสามารถเบิกบริษัทประกันได้โดยไม่ต้องจ่ายเงินเพิ่ม

วงเงินความคุ้มครองค่าห้องเป็นส่วนหนึ่งของวงเงินความคุ้มครองรวม ดังนั้นการเลือกประกันสุขภาพที่มีวงเงินความคุ้มครองรวมสูงการเลือกนอนโรงพยาบาลที่มีค่าห้องเดี่ยวมาตรฐานสูงหน่อยก็ไม่น่ากังวลเรื่องค่าใช้จ่ายมากนัก แต่หากเลือกประกันสุขภาพที่มีวงเงินความคุ้มครองรวมน้อยอาจเหมาะกับการเลือกนอนโรงพยาบาลที่ค่าห้องเดี่ยวมาตรฐานไม่สูงมาก เพราะหากการเจ็บป่วยหรือบาดเจ็บมีค่ารักษาพยาบาลสูงเมื่อรวมกับค่าห้องแล้วอาจเกินวงเงินความคุ้มครองรวมได้ หรือในกรณีต้องการนอนห้องเดี่ยวพิเศษหากถือประกันสุขภาพที่คุ้มครอง “ห้องเดี่ยวมาตรฐาน” ก็จะต้องจ่ายค่าห้องส่วนต่างเอง ซึ่งเงินที่ต้องจ่ายเพิ่มจะมากหรือน้อยขึ้นกับส่วนต่าง ค่าห้องเดี่ยวมาตรฐาน vs ห้องเดี่ยวพิเศษ และจำนวนวันที่นอนโรงพยาบาล ดังนั้นคนที่ต้องการเลือกนอนห้องเดี่ยวพิเศษเป็นหลัก จะเหมาะกับแบบประกันสุขภาพที่กำหนดวงเงินค่าห้องไว้ชัดเจน ทำให้ไม่ว่าจะเลือกนอนห้องแบบไหนหากไม่เกินวงเงินค่าห้องต่อวันที่ระบุไว้ก็ไม่ต้องจ่ายค่าห้องส่วนต่างเอง หรือหากใครยังไม่มั่นใจว่าถ้าต้องนอนโรงพยาบาลจริงจะเลือกนอนห้องแบบไหน อาจเลือกแบบประกันสุขภาพแบบที่คุ้มครอง “ค่าห้องไม่เกินวงเงินที่กำหนด (เช่น วันละ 10,000 บาท) หรือค่าห้องเดี่ยวมาตรฐาน แล้วแต่ว่าจำนวนใดจะสูงกว่า” ก็ได้ ซึ่งจากตัวอย่าง หากเลือกนอนโรงพยาบาลกรุงเทพ สามารถนอนห้องเดี่ยวมาตรฐานที่ค่าห้องวันละ 11,300 บาท ได้ แต่หากนอนโรงพยาบาลวิภาวดีสามารถเลือกนอนห้องเดี่ยววีไอพีวันละ 8,360 บาท ได้ โดยไม่ต้องจ่ายเงินค่าห้องเพิ่ม เพราะยังไม่เกินวงเงินค่าห้องวันละ 10,000 บาท เป็นต้น

เปรียบเทียบประกันสุขภาพ เหมาจ่ายที่คุ้มครองห้องเดี่ยวมาตรฐาน ที่ไหนดี

ประกันสุขภาพที่คุ้มครองค่ารักษาแบบ “เหมาจ่าย” และ “ห้องเดี่ยวมาตรฐาน” ปัจจุบันมีอยู่หลายบริษัทประกัน เพื่อให้ผู้อ่านมีข้อมูลเพียงพอในการตัดสินใจว่าควรเลือกที่ไหนดี ขอยกตัวอย่างแบบประกันสุขภาพที่มีลักษณะใกล้เคียงกันจาก 3 บริษัท โดยหนึ่งในนั้นจะเป็นสัญญาเพิ่มเติมสุขภาพ D Health Plus ที่ขายผ่านช่องทางธนาคารกสิกรไทย เพื่อเป็นหนึ่งตัวเลือกให้กับผู้ที่สนใจ ดังนี้

ประกันสุขภาพทั้ง 3 แบบ ล้วนเน้นคุ้มครองค่าใช้จ่ายที่ครอบคลุมกรณีนอนรักษาตัวในห้องเดี่ยวมาตรฐานของโรงพยาบาล ขอเพียงค่าใช้จ่ายรวมครั้งนั้นไม่เกิน 5 แสน – 5 ล้านบาท ตามแต่ละแบบประกัน และประกันสุขภาพทั้ง 3 บริษัท ยังมีแผนที่มี “ความรับผิดส่วนแรก (ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง)” 20,000 – 100,000 บาท ให้เลือกด้วย ซึ่งแผนที่มีความรับผิดส่วนแรก เหมาะกับคนมีสวัสดิการที่สามารถเบิกได้บางส่วน หรือเหมาะกับคนที่กังวลเฉพาะการเจ็บป่วยรุนแรงที่มีค่าใช้จ่ายสูงส่วนการนอนโรงพยาบาลจากการเจ็บป่วยเล็กๆ น้อยๆ สามารถรับผิดชอบค่าใช้จ่ายเองได้โดยไม่เดือดร้อน เพื่อที่จะได้ไม่ต้องจ่ายเบี้ยประกันสุขภาพที่แพงจนเกินไป รวมถึงค่าเบี้ยของประกันสุขภาพ มักมีการปรับเพิ่มขึ้นทุก 1-5 ปี ดังนั้นหากเลือกแผนที่มีความรับผิดส่วนแรก ค่าเบี้ยประกันสุขภาพตอนที่อายุมากขึ้น ก็อาจไม่สูงมากเมื่อเทียบกับแผนที่คุ้มครองตั้งแต่บาทแรก

สำหรับวงเงินความคุ้มครองค่ารักษาพยาบาลโดยรวม แม้แผนที่มีความคุ้มครองรวม 1 ล้านบาท อาจเพียงพอกับค่าใช้จ่ายโรคต่างๆ ในปัจจุบัน แต่หากคำนึงถึงค่าใช้จ่ายที่อาจแพงขึ้นปี 5% ทุกปี หากผ่านไป 20-30 ปี ซึ่งมักเป็นช่วงที่สุขภาพร่างกายอ่อนแอและเจ็บป่วยได้ง่าย การเตรียมความคุ้มครองค่ารักษาพยาบาลไว้ที่ 5 ล้านบาท ก็ช่วยให้มั่นใจว่าจะสามารถรองรับค่ารักษาพยาบาลในอนาคตที่เกิดขึ้นได้

เปรียบเทียบประกันสุขภาพเหมาจ่าย ที่ไหนครอบคลุมค่าใช้จ่ายที่สุด

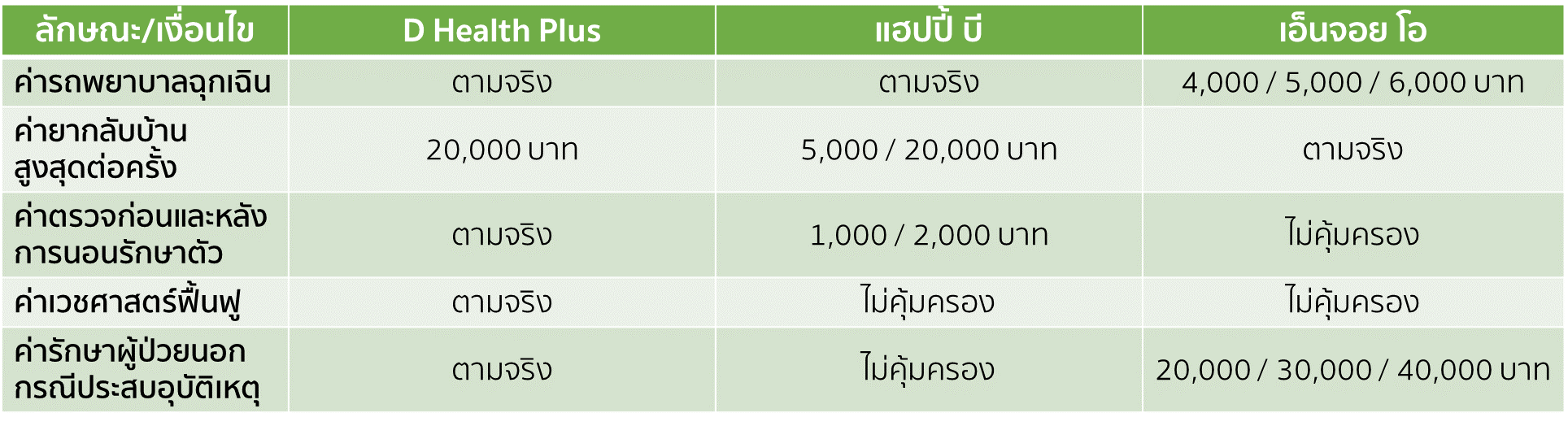

แม้ประกันสุขภาพเหมาจ่ายมักคุ้มครองทุกค่าใช้จ่ายกรณีนอนพักรักษาตัวเป็นผู้ป่วยในของโรงพยาบาล แต่ก็จะมีค่าใช้จ่ายอื่นๆ ที่อาจเกิดขึ้นก่อนและหลังการนอนโรงพยาบาลที่บางแบบประกันสุขภาพอาจไม่ครอบคลุมหรือมีจำกัดวงเงินคุ้มครอง เช่น ค่ารถพยาบาลฉุกเฉิน ค่ายากลับบ้าน ค่าตรวจก่อนและหลังนอนรักษาตัวภายใน 30 วัน ค่าเวชศาสตร์ฟื้นฟู (เช่น กายภาพบำบัด) และค่ารักษาพยาบาลโดยไม่ต้องนอนโรงพยาบาลกรณีประสบอุบัติเหตุ

หากมีประกันสุขภาพที่คุ้มครองค่าใช้จ่ายตามจริงสำหรับทุกรายการที่กล่าวมา ก็ถือว่าเป็นทางเลือกที่น่าสนใจที่สุด แต่ในความเป็นจริง พบว่ายังไม่มีแบบประกันสุขภาพไหนที่คุ้มครองตามจริงครบทุกรายการ ดังนั้นอาจเลือกจากแบบประกันสุขภาพที่คุ้มครองตามจริงในรายการที่อาจเป็นค่าใช้จ่ายที่สูงกว่ารายการอื่น หรือหลีกเลี่ยงไม่ได้หากเกิดเหตุจำเป็นต้องใช้บริการ เช่น ค่ารถพยาบาลฉุกเฉิน เวชศาสตร์ฟื้นฟู ค่าตรวจก่อนและหลังการนอนรักษาตัว เป็นต้น ส่วนค่ารักษาผู้ป่วยนอกกรณีประสบอุบัติเหตุ หากแบบประกันสุขภาพที่เลือกไม่คุ้มครองหรือคุ้มครองแต่ไม่เพียงพอ สามารถเลือกซื้อประกันอุบัติเหตุเพิ่มเองได้ ด้วยเบี้ยประกันอุบัติเหตุปีละหลักพันที่มีความคุ้มครองค่ารักษาพยาบาลกรณีประสบอุบัติเหตุหลักแสนซึ่งน่าจะครอบคลุมกรณีผู้ป่วยนอกแล้ว แต่หากค่ารักษาพยาบาลสูงกว่านี้ก็มักเป็นกรณีต้องรักษาตัวเป็นผู้ป่วยใน ซึ่งประกันสุขภาพทั้ง 3 แบบ มีความคุ้มครองในส่วนนี้แล้ว

ควรเลือกจากเบี้ยประกันสุขภาพที่ต่ำสุดหรือไม่ หากวงเงินและค่าใช้จ่ายที่คุ้มครองใกล้เคียงกัน

ค่าเบี้ยประกันเป็นหนึ่งในปัจจัยที่ต้องให้ความสำคัญก็จริง แต่ไม่ควรพิจารณาเฉพาะค่าเบี้ยประกันสุขภาพในปีปัจจุบันเท่านั้น ควรพิจารณาค่าเบี้ยประกันในปีต่ออายุด้วย ซึ่งยิ่งอายุมากขึ้นค่าเบี้ยประกันก็ยิ่งสูงขึ้นเป็นเรื่องธรรมดา โดยควรสอบถามค่าเบี้ยประกันจากตัวแทนหรือพนักงานแต่ละแห่งว่าเบี้ยประกันตอนที่อายุมากขึ้น เช่น อายุ 60 ปี 70 ปี 80 ปี ฯลฯ อยู่ที่ปีละเท่าไร แบบประกันสุขภาพที่ไหนค่าเบี้ยประกันโดยรวมตลอดสัญญาต่ำกว่ากัน

อีกสิ่งที่ต้องให้ความสำคัญ คือ ปีต่ออายุ ว่าสามารถต่ออายุได้สูงสุดถึงอายุเท่าไร ซึ่งแบบประกันสุขภาพที่ยกตัวอย่างมาแบบประกันสุขภาพ “เอ็นจอย โอ” ต่ออายุได้ถึงอายุ 81 ปี เท่านั้น ส่วนแบบประกันสุขภาพ “D Health Plus” และ “แฮปปี้ บี” นั้น สามารถต่ออายุได้นานที่สุดถึงอายุ 99 ปี ทำให้สามารถได้รับความคุ้มครองสุขภาพที่ต่อเนื่องแม้อายุมากขึ้นก็ตาม

• เลือกแบบที่วงเงินคุ้มครองเพียงพอ อย่างน้อย 5 ล้านบาทขึ้นไป

• เลือกแบบที่ต่ออายุได้นานที่สุด หรืออายุ 99 ปี

• สำหรับคนที่มีงบน้อย ไม่อยากจ่ายเบี้ยประกันสูง แนะนำเลือกแบบที่มี “ความรับผิดส่วนแรก” เพื่อเน้นรองรับการเจ็บป่วยที่มีค่าใช้จ่ายสูงเป็นหลักก่อน

• เช็กค่าเบี้ยประกันก่อนตัดสินใจ โดยหากเป็นสัญญาเพิ่มเติมสุขภาพ D Health Plus สามารถสอบถามค่าเบี้ยประกันได้จากธนาคารกสิกรไทยทุกสาขา เพื่อนำค่าเบี้ยประกันไปเปรียบเทียบกับแบบประกันสุขภาพที่อื่น เช่น ผู้ชาย อายุ 40 ปี หากเลือก D Health Plus แผนคุ้มครองตั้งแต่บาทแรก ค่าเบี้ยประกันปีแรกอยู่ที่ 22,176 บาท

• เช็กแบบประกันสุขภาพที่ใกล้เคียง แต่ให้วงเงินคุ้มครองที่สูงขึ้น ว่าคุ้มกว่าหรือไม่ เช่น สัญญาเพิ่มเติมสุขภาพ Elite Health Plus ที่คุ้มครองค่ารักษาพยาบาลแบบ “เหมาจ่าย” และ “ค่าห้องไม่เกินวงเงินที่กำหนดหรือค่าห้องเดี่ยวมาตรฐาน แล้วแต่ว่าจำนวนใดจะสูงกว่า” ซึ่งหากเลือกวงเงินความคุ้มครองสูงสุด 20 ล้านบาทต่อปี สำหรับผู้ชาย อายุ 40 ปี ค่าเบี้ยประกันปีแรกอยู่ที่ 36,618 บาท เป็นต้น

ประกันสุขภาพ ตัวช่วยจัดการค่ารักษาพยาบาลมีหลายแผน เพื่อเลือกให้เหมาะกับความสามารถการจ่ายเบี้ยของตนเอง ด้วยวงเงินที่ครอบคลุมค่าใช้จ่ายแบบเหมาจ่ายและค่าห้องเดี่ยวมาตรฐาน ที่ง่ายต่อการทำความเข้าใจในรายละเอียด ช่วยลดปัญหาความเข้าใจผิดในการเบิกบริษัทประกันเมื่อต้องนอนพักรักษาตัวในโรงพยาบาล

หมายเหตุ: ตัวอย่างแบบประกันสุขภาพ อ้างอิงข้อมูลที่เปิดเผยบนเว็บไซต์ของบริษัทประกันแต่ละแห่ง และมีการเปรียบเทียบเฉพาะข้อมูลส่วนที่ K WEALTH GURU มองว่ามีความสำคัญต่อการตัดสินใจ อาจมีข้อมูลบางส่วนที่ไม่ได้กล่าวถึงในบทความ ผู้ที่ตัดสินใจซื้อประกันสุขภาพควรสอบถามข้อมูลเพิ่มเติมจากบริษัทประกันก่อนการตัดสินใจ

ขอขอบคุณข้อมูลจาก เมืองไทยประกันชีวิต