หลายคนเลือกที่จะเก็บเงินผ่านประกันชีวิต เพราะนอกจากจะได้ประโยชน์และเป็นหลักประกันในเรื่องชีวิตและทรัพย์สินแล้วนั้นยังช่วยออมเงินได้อีกด้วย นอกจากประกันชีวิตจะตอบโจทย์เรื่องการเก็บออม ยังสามารถเป็นหนึ่งในตัวเลือกที่ปกป้องเงินออม ด้วยการช่วยซัพพอร์ทค่าใช้จ่ายที่เกิดขึ้นตอนเจ็บป่วยได้ ผ่านประกันที่มีความคุ้มครองสุขภาพ ที่ประกันชีวิตสามารถเลือกซื้อความคุ้มครองเพิ่มเติมได้ เช่น สัญญาเพิ่มเติมค่ารักษาพยาบาล สัญญาสัญญาเพิ่มเติมโรคร้ายแรง หรือหากต้องการสัญญาเพิ่มเติมชดเชยรายได้สำรองไว้ยามเจ็บป่วยก็ได้เช่นกัน แน่นอนว่าการซื้อสัญญาเพิ่มเติมย่อมมีค่าใช้จ่ายที่มากขึ้นตามมา อีกทั้งต้องไม่ลืมว่าค่าเบี้ยประกันมีการปรับขึ้นทุก 5 ปีหรือบางแบบมีการปรับขึ้นทุกปี ดังนั้นถ้าไม่อยากกันเงินไว้จำนวนเยอะๆเพื่อรองรับค่าใช้จ่ายส่วนนี้ จะมีวิธีหรือแนวทางใดบ้างที่ทำให้ผู้เอาประกันสามารถได้ครบทั้งความคุ้มครองและผลตอบแทนโดยที่ไม่ต้องจ่ายเงินเพิ่ม วันนี้จะมาแนะนำให้รู้จักกัน

ทางเลือกออมเงินผ่านประกันเพิ่มเติม

1) ได้เงินคืนไปซื้อประกันสุขภาพเพิ่มฟรี

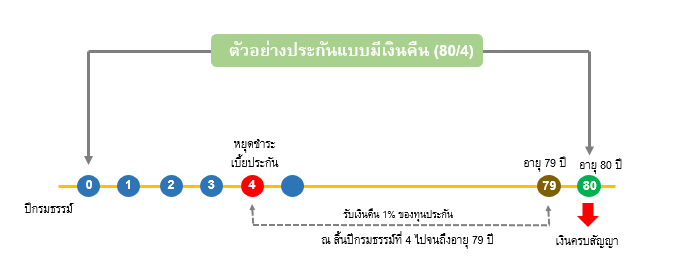

แนะนำทางเลือกประกันแบบตลอดชีพที่ได้เงินคืนระหว่างปี เพื่อนำเงินคืนมาซื้อสัญญาเพิ่มเติมสุขภาพ เช่น ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 80/4 ซึ่งเป็นประกันชีวิตที่มีจุดเด่นคือ มีเงินคืน 1% ทุกๆปี ตั้งแต่สิ้นปีที่ 4 ไปจนถึงอายุ 79 ปี

ถือเป็นการสร้างหลักประกันและออมเงินได้ และจะเห็นได้ว่ายิ่งทำเร็วยิ่งมีเงินคืนต่อเนื่องไปจนถึงอายุ 79 ปี (ด้วยเบี้ยรวมที่ต่ำกว่า) ( รายละเอียดเพิ่มเติมของประกันชีวิต 80/4 ---->

https://www.kasikornbank.com/pro-life-80-4 )

ทำทุนประกันเท่าไหร่ถึงจะสามารถเอาไปซื้อประกันสุขภาพได้

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้นขอยกตัวอย่างสัญญาเพิ่มเติม D Health Plus ที่มีความคุ้มครองค่าห้องและค่ารักษา อยู่ที่ 1-5 ล้านบาทต่อการรักษาครั้งใดครั้งหนึ่ง คุ้มครองทั้งโรคทั่วไป ประกันโรคร้ายแรง โรคระบาด โดยค่าเบี้ยประกันของเพศชายอายุ 35 ปี แผน MaX จะอยู่ที่ 20,099 บาท และหากอายุ 50 ปี จะอยู่ที่ 28,235 บาท หมายความว่าหากเราเลือกออมเงินในประกันตลอดชีพที่มีเงินคืน 1% ต่อปี ควรเลือกทุนประกันอยู่ที่ 2,823,500 บาท เพื่อให้เงินคืนครอบคลุมได้ตั้งแต่วันที่อายุ 35 ได้ถึงอายุ 50 เลยโดยไม่ต้องกังวลว่าต้องหาเงินส่วนต่างมาเติม แต่ถ้าหากไม่อยากปวดหัวคิดคำนวณค่าใช้จ่ายในอนาคตว่าต้องกันเงินเท่าไหร่จึงจะเพียงพอ หรืออาจมีข้อจำกัดบนทางเลือกนี้ ก็มีอีกทางเลือกที่น่าสนใจเช่นกัน

2) นำผลตอบแทนจากการลงทุนมาซื้อประกันสุขภาพ

ประกันควบการลงทุน (Unit Link) เป็นประกันชีวิตที่ให้ทั้งความคุ้มครองในกรณีเสียชีวิต และมีโอกาสได้รับผลตอบแทนจากการลงทุน ผลตอบแทนที่ได้จากการลงทุนนี้ก็สามารถนำมาจ่ายค่าเบี้ย หรือสามารถซื้อสัญญาเพิ่มเติมด้านสุขภาพได้ ซึ่งแบบประกันที่ว่านี้ จะมีการแบ่งเบี้ยประกันแบ่งออกเป็นส่วนความคุ้มครอง และส่วนที่แบ่งไปลงทุนในกองทุนรวม ซึ่งบริษัทประกันจะนำเงินส่วนที่ลงทุนไปจ่ายเบี้ยสุขภาพโดยอัตโนมัติ ผู้เอาประกันสามารถเลือกกองทุนที่ต้องการ ปรับเปลี่ยนให้สอดคล้องกับสถานการณ์เศรษฐกิจ เพิ่มลดส่วนลงทุนหรือส่วนความคุ้มครองได้

ตัวอย่างประกัน Unit Link ที่สามารถแนบสัญญาเพิ่มเติมสุขภาพได้

แบบประกัน

|

mDesign

|

mDesign

|

mDesign

| 1 เดือน – 70 ปี

| 1 เดือน – 70 ปี

|

การชำระเบี้ย

| ชำระเบี้ยรายงวด

| mGrow615ชำระเบี้ยรายงวด

|

จำนวนเงินเอาประกัน

| 5-15 เท่าของเบี้ยประกัน

| 3-10 เท่าของเบี้ยประกัน

|

เบี้ยประกันหลัก

| ขั้นต่ำ รายปี: 20,000 บาท ราย 6 เดือน: 10,000 บาท ราย 3 เดือน: 6,000 บาท รายเดือน: 2,000 บาท

| ขั้นต่ำ รายปี: 20,000 บาท ราย 6 เดือน: 10,000 บาท ราย 3 เดือน: 6,000 บาท รายเดือน: 2,000 บาท

|

สัญญาเพิ่มเติม

| แนบได้

| แนบได้ |

เหมาะกับใคร

| - คนที่ชอบทยอยเก็บเงินเพื่อออม

- คนที่ชอบความยืดหยุ่น และอยากออกแบบแผนการลงทุนได้ด้วยตนเอง | - คนที่ชอบทยอยเก็บเงินเพื่อออม

- คนที่ไม่อยากจ่ายเบี้ยนาน

|

ข้อมูลเพิ่มเติม ----->

https://www.muangthai.co.th/th/investment

คำแนะนำเพิ่มเติม

1) สำหรับผู้ที่ต้องการเน้นเก็บออม และกังวลกับความเสี่ยงในการลงทุน แนะนำทำประกันชีวิตแบบสะสมทรัพย์ที่มีการระบุเงินคืนชัดเจน หรือหากต้องการบริหารการจ่ายเบี้ยประกันสุขภาพเฉพาะช่วงหยุดทำงาน (เกษียณ) ก็สามารถใช้ประกันชีวิตแบบบำนาญจัดการเรื่องนี้ได้เช่นกัน

2) สำหรับผู้ที่สนใจในประกันชีวิตควบการลงทุน (Unit Link) เบื้องต้นควรมีความรู้เรื่องการลงทุนในกองทุนรวม รับความเสี่ยงจากการลงทุนได้ และลงทุนได้ระยะยาวอย่างน้อย 10 ปี ขึ้นไปเพื่อลดโอกาสขาดทุนจากการลงทุน นอกเหนือจากความต้องการความคุ้มครองที่จะได้รับจากประกันชีวิต

3) สำหรับผู้ที่อยากได้ความคุ้มครองค่ารักษาพยาบาลไปยาวๆ แนะนำเลือกแบบประกันชีวิตแบบระยะยาวเพราะสัญญาเพิ่มเติมประกันสุขภาพจะต้องดูระยะเวลาคุ้มครองโดยที่ความคุ้มครองนั้นจะต้องไม่เกินระยะเวลาเอาประกันของประกันชีวิตหลักด้วย เพราะเมื่อประกันชีวิตหลักครบสัญญา สัญญาเพิ่มเติมประกันสุขภาพก็จะสิ้นสุดลง

Disclaimer: “ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนการตัดสินใจลงทุน”

ขอขอบคุณข้อมูลจาก :

• เมืองไทยประกันชีวิต