การลงทุนที่ให้ได้ผลตอบแทนสูง ย่อมมาพร้อมกับความเสี่ยงหรือผันผวนสูง ที่ยากคาดเดาในแต่ละช่วงเวลาได้ ส่วนจะไม่ลงทุนเลย ผลที่ตามมา คือ เงินเก็บที่มีก็ด้อยค่าลงเรื่อยๆ จากราคาข้าวของที่แพงขึ้นทุกปี เงินเก็บที่เคยคิดว่าเยอะ ในอนาคตอาจน้อยลงอย่างน่าใจหาย

I : โลกแห่งการลงทุน

ราคาสินค้าและบริการ เปลี่ยนแปลงโดยวัดจาก เงินเฟ้อ เช่น อัตราเงินเฟ้อ 2565 ของไทย (ณ มี.ค. 65) อยู่ที่ 5.73% (เทียบกับ มี.ค. 64) แสดงว่าสินค้าที่เคยซื้อได้ด้วยเงิน 10,000 บาท เมื่อ มี.ค. 64 ผ่านมา 1 ปี หากซื้อสินค้าเดิมอีกครั้งต้องจ่ายเงินแพงขึ้นเป็น 10,573 บาท

ในขณะที่เงินฝากประจำ 12 เดือนของธนาคารที่จดทะเบียนประเทศไทย ให้ดอกเบี้ยสูงสุดเพียง 1.2%ต่อปี (ข้อมูลจาก ธปท. ณ 27 เม.ย. 65) หลังหักภาษี ณ ที่จ่าย 15% แล้ว เหลือดอกเบี้ยสุทธิ 1.02%ต่อปี ซึ่งต่ำกว่าเงินเฟ้อหลายเท่า ดังนั้นหากนำเงินจำนวน 10,000 บาท ไปฝากประจำผ่านไป 1 ปี เงินจะเพิ่มเป็น 10,102 บาท ซึ่งยังไม่เพียงพอนำไปซื้อสินค้าเดิมที่ราคาสูงขึ้นได้ และหากยิ่งปล่อยเวลานานไป เงินที่ฝากไว้ก็จะยิ่งซื้อของได้น้อยลง

แต่หากดูผลตอบแทนการลงทุนย้อนหลัง 1 ปี ณ 31 มี.ค. 65 พบว่ามีหลายทางเลือกที่ให้ผลตอบแทนชนะเงินเฟ้อได้ในช่วงเวลาเดียวกัน เช่น การลงทุนหุ้นโลก (อ้างอิงดัชนี MSCI ACWI) ให้ผลตอบแทน 14.14%ต่อปี การลงทุนหุ้นสหรัฐฯ (อ้างอิงดัชนี S&P 500 ที่มีการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนบางส่วน) ให้ผลตอบแทน 17.55%ต่อปี และการลงทุนในหุ้นไทย (อ้างอิงดัชนี SET TRI) ให้ผลตอบแทน 9.90%ต่อปี

แต่การลงทุนที่ว่า ก็ใช่ว่าจะกำไรเสมอไป อย่างผลตอบแทนย้อนหลัง 3 เดือน ณ 31 มี.ค. 65 ก็มีหลายทางเลือกที่ขาดทุน เช่น หุ้นโลกและหุ้นสหรัฐฯ ในช่วง 3 เดือน ขาดทุน -5.50% และ -4.83% ตามลำดับ ในขณะที่หุ้นไทย ในช่วง 3 เดือน กำไร 3.20%

การลงทุนให้ชนะเงินเฟ้อ โดยไม่เสี่ยงขาดทุนไม่ใช่เรื่องที่ทำได้ง่าย แต่หากลงทุนโดยจำกัดความเสี่ยง ก็เป็นสิ่งที่ทำได้แลกกับวินัยและระยะเวลาการลงทุน เพื่อให้เงินที่มีไม่ด้อยค่าลง จากเงินเฟ้อที่ต้องเผชิญอย่างเลี่ยงไม่ได้

II: ลงทุนอย่างไร ในโลกที่ผันผวน

ผลตอบแทนคือสิ่งคาดหวัง แต่ต้องแลกกับความผันผวนที่ต้องเผชิญ แล้วจะลงทุนอย่างไรและมีสิ่งใดต้องรู้เพื่อให้ได้ทั้งผลตอบแทนและรับได้กับความผันผวนที่เกิดขึ้น

(1) ทุกสิ่งที่ลงทุน ไม่จำเป็นต้องชนะเงินเฟ้อเสมอไป

หากเป้าหมายคือสร้างผลตอบแทนให้ชนะเงินเฟ้อ ก็ไม่จำเป็นต้องนำเงินทั้งหมดที่มีไปทุ่มลงทุนในทางเลือกที่ชนะเงินเฟ้อ แต่อาจเลือกใช้เงินแค่บางส่วนเพื่อให้ผลตอบแทนมากพอชดเชยผลของเงินเฟ้อที่กระทบเงินเก็บทั้งหมดที่มี

เช่น แบ่งเงิน 40%ของเงินเก็บไปลงทุนในหุ้นโลก เงินลงทุนส่วนนี้ที่ผ่านมาช่วยสร้างผลตอบแทนให้กับเงินเก็บโดยรวมได้ 5.66%ต่อปี (40% x 14.14%ต่อปี) ซึ่งใกล้เคียงกับเงินเฟ้อ และเงินส่วนที่เหลือนำไปลงทุนในทางเลือกความเสี่ยงต่ำ เช่น กองทุนตราสารหนี้หรือเงินฝาก เพื่อให้มั่นใจว่าเงินอีก 60% จะยังคงปลอดภัยหรือผันผวนต่ำกว่าการลงทุนหุ้นโลก

(2) ลงทุน ให้หลากหลายพอ

ทางเลือกที่ให้ผลตอบแทนสูง ไม่ได้มีทางเลือกเดียว และล้วนให้ผลตอบแทนที่ต่างกันในแต่ละช่วงเวลา เช่น

- ปี 2563 ที่หุ้นโลกให้ผลตอบแทน 15.74%ต่อปี แต่ในช่วงเวลาเดียวกันหุ้นไทยขาดทุน -5.23%ต่อปี

- ปี 2559 ที่หุ้นโลกให้ผลตอบแทน 6.34%ต่อปี แต่ในช่วงเวลาเดียวกันหุ้นไทยให้ผลตอบแทน 11.20%ต่อปี

การลงทุนที่หลากหลายช่วยให้มีโอกาสได้ผลตอบแทนสม่ำเสมอ แม้ช่วงเวลาที่บางทางเลือกขาดทุน แต่จะลงทุนทางเลือกไหนเท่าไรบ้าง ถึงหลากหลายพอ และขั้นต่ำในการลงทุนแต่ละทางเลือกจะเป็นข้อจำกัดในการลงทุนของเราไหมก็เป็นสิ่งที่ต้องให้ความสำคัญ

(3) ลงทุน ด้วยสัดส่วนที่เหมาะสม

การลงทุนให้หลากหลาย ยังไม่เพียงพอสำหรับโลกการลงทุนที่ผันผวน เช่น การกระจายเงินลงทุนทั้งในหุ้นสหรัฐฯ หุ้นยุโรป และหุ้นจีน แต่หุ้นทั้ง 3 ตลาดในช่วง 3 เดือนที่ผ่านมาก็ขาดทุน -4.83% -9.34% -12.71% ตามลำดับ ส่งผลให้เงินลงทุนโดยรวมขาดทุนหรือผันผวนสูงอยู่ดี

การกำหนดสัดส่วนการลงทุน (พอร์ตการลงทุน) ในสินทรัพย์ประเภทต่างๆ ไปพร้อมกับการลงทุนที่หลากหลาย จึงสำคัญ เช่น กำหนดสัดส่วนเงินลงทุนในสินทรัพย์ความเสี่ยงสูง (เช่น หุ้นโลก) ไว้ 40%ของพอร์ต เพื่อคาดหวังผลตอบแทนที่ใกล้เคียงเงินเฟ้อ

ซึ่งหุ้นโลกที่ผ่านมา 3 เดือนเคยขาดทุน -5.50% และในปี 2561 เคยขาดทุน -10.68%ต่อปีแล้ว หากจินตนาการว่าพอร์ตของตนเองที่มีหุ้นโลก 40% เคยขาดทุน -2.2% (40% x -5.50%) และ -4.27%ต่อปี (40% x -10.68%) ตามลำดับแล้ว จะยอมรับกับความผันผวนนี้ได้หรือไม่ ถ้าไม่ได้ก็ต้องลดสัดส่วนการลงทุนในหุ้นลง แต่ก็ควรคาดหวังผลตอบแทนที่ลดลงด้วย

แต่หากยอมรับความผันผวนนี้ได้ และคาดหวังผลตอบแทนที่สูงกว่าเงินเฟ้อ ก็สามารถเพิ่มสัดส่วนเงินลงทุนในกลุ่มสินทรัพย์เสี่ยงสูงให้มากขึ้นได้ แต่ควรกระจายการลงทุนให้หลากหลายด้วย

เช่น ผู้ที่รับความเสี่ยงได้ปานกลางค่อนข้างสูง อาจลองแบ่งสัดส่วนเงินลงทุนเป็น ตราสารหนี้ 40%-50% หุ้นประเทศ/ภูมิภาคต่างๆ รวมกัน 45%-55% อสังหาริมทรัพย์ 5%-10% ทองคำ 5%-10% เป็นต้น

(4) ลงทุน ในทางเลือกที่เหมาะสม

การลงทุนไม่ได้ตอบโจทย์เพียงผลตอบแทนที่วัดด้วย %ต่อปี เท่านั้น แต่ขึ้นอยู่กับความต้องการอื่นประกอบด้วย เช่น ต้องการเงินคืนระหว่างทางในรูปแบบเงินปันผลหรือเงินค่ารับซื้อคืนหน่วยลงทุนอัตโนมัติ ต้องการสะสมผลกำไรไว้ลงทุนต่อเนื่องเพื่อเป้าหมายในอนาคต หรือต้องการสิทธิทางภาษีควบคู่ไปกับการลงทุน เป็นต้น

แต่ละทางเลือกย่อมตอบโจทย์ต่างกัน เช่น ต้องการเงินคืนระหว่างทางอาจลงทุนกองทุนที่การขายคืนอัตโนมัติ หุ้น/กองทุนที่จ่ายเงินปันผล หรือถ้าต้องการใช้สิทธิทางภาษีก็ต้องเป็นกองทุน SSF/RMF เป็นต้น

III: อย่าเพิ่งลงทุน ถ้ายังไม่เช็กสิ่งเหล่านี้

ก่อนการลงทุน ไม่ว่าทางเลือกแบบไหน มีอยู่

3 สิ่งที่ต้องเช็กหรือคิดก่อนลงทุน โดยขอยกตัวอย่างด้วยกองทุนผสม K-GINCOME-A เพราะเป็นทางเลือกที่เริ่มต้นได้ง่าย มีการกระจายการลงทุน โดยผู้ลงทุนไม่ต้องจัดสรรเอง และมีรูปแบบการลงทุนที่ครอบคลุมทั้ง K-GINCOME-A(A) ที่เน้นสะสมมูลค่า K-GINCOME-A(R) ที่เน้นมีเงินคืนระหว่างทาง และ K-GINCOME-SSF ที่ใช้สิทธิทางภาษีและมีเงินคืนระหว่างทาง แต่ใครที่ลงทุนด้วยทางเลือกอื่น ก็สามารถนำ 3 สิ่งนี้ไปปรับใช้ได้เช่นกัน

(1) ที่ผ่านมา ได้ผลตอบแทนเท่าไร?

นอกจากการเช็กผลการดำเนินงานของกองทุนแล้ว ควรเช็กเทียบกับกองทุนอื่นที่เป็นกลุ่มเดียวกันด้วย เช่น K-GINCOME-A(R) ที่จัดอยู่ในกลุ่ม Foreign Investment Allocation หากดูการจัดลำดับ 1-100 หรือ Peer Percentile (เช่น ลำดับที่ 5 เป็นลำดับที่ดีกว่า 75 เป็นต้น) ณ 31 มี.ค. 65 พบว่าผลการดำเนินงานย้อนหลัง 3 เดือน 6 เดือน และ 1 ปี ของกองทุนอยู่ในเปอร์เซ็นต์ไทล์ที่ 5-25 และผลการดำเนินงานย้อนหลัง 3 ปี และ 5 ปี อยู่ในเปอร์เซ็นต์ไทล์ที่ 25-50 ซึ่งถือว่าเป็นลำดับที่ดี

ส่วนการเติบโตของเงินลงทุน ที่ดูได้จากราคา NAV ย้อนหลัง 5 ปี จนถึง 28 เม.ย. 65 ของ K-GINCOME-A(R) ที่มีการ เพิ่ม/ลด อยู่ทุกวัน แต่ในระยะยาวแล้ว ก็ถือว่ามีการเพิ่มขึ้นอย่างต่อเนื่อง ยกเว้นช่วง ปลาย มี.ค. 63 ที่กราฟ NAV ปรับตัวลงอย่างเห็นได้ชัด จาก NAV ประมาณ 11 บาท มาอยู่ที่ประมาณ 9 บาท ซึ่งเป็นช่วงเดียวกับที่หุ้นต่างๆ ทั่วโลก ได้รับผลกระทบจาก COVID-19

ที่มา: https://www.kasikornasset.com/TH/mutual-fund/nav/Pages/history.aspx?fund_code=K-GINCOME-A(R)

ส่วนเงินคืนระหว่างทาง ดูได้จากประวัติการจ่ายเงินปันผลหรือประวัติการจ่ายเงินค่ารับซื้อคืนหน่วยลงทุนอัตโนมัติ ว่าสม่ำเสมอเพียงใด เช่น K-GINCOME-A(R) ที่จดทะเบียนกองทุน 10 มิ.ย. 58 มีการจ่ายเงินค่ารับซื้อคืนหน่วยลงทุนอัตโนมัติครั้งแรก 11 ส.ค. 58 หน่วยละ 0.0379 บาท และมีการจ่ายทุกเดือนๆ ละ 1 ครั้ง จนถึงล่าสุด 11 เม.ย. 65 ที่จ่ายหน่วยละ 0.0455 บาท

ที่มา: https://www.kasikornasset.com/th/mutual-fund/fund-template/Pages/K-GINCOME-A(R).aspx

สำหรับกองทุนหรือทางเลือกการลงทุนอื่น ก็ควรเช็กผลตอบแทนที่ผ่านมาด้วย โดยดูได้จากหน้าเว็บไซต์ของแต่ละ บลจ. หรือ morningstarthailand เป็นต้น

(2) ลงทุนอะไร หลากหลายแค่ไหน?

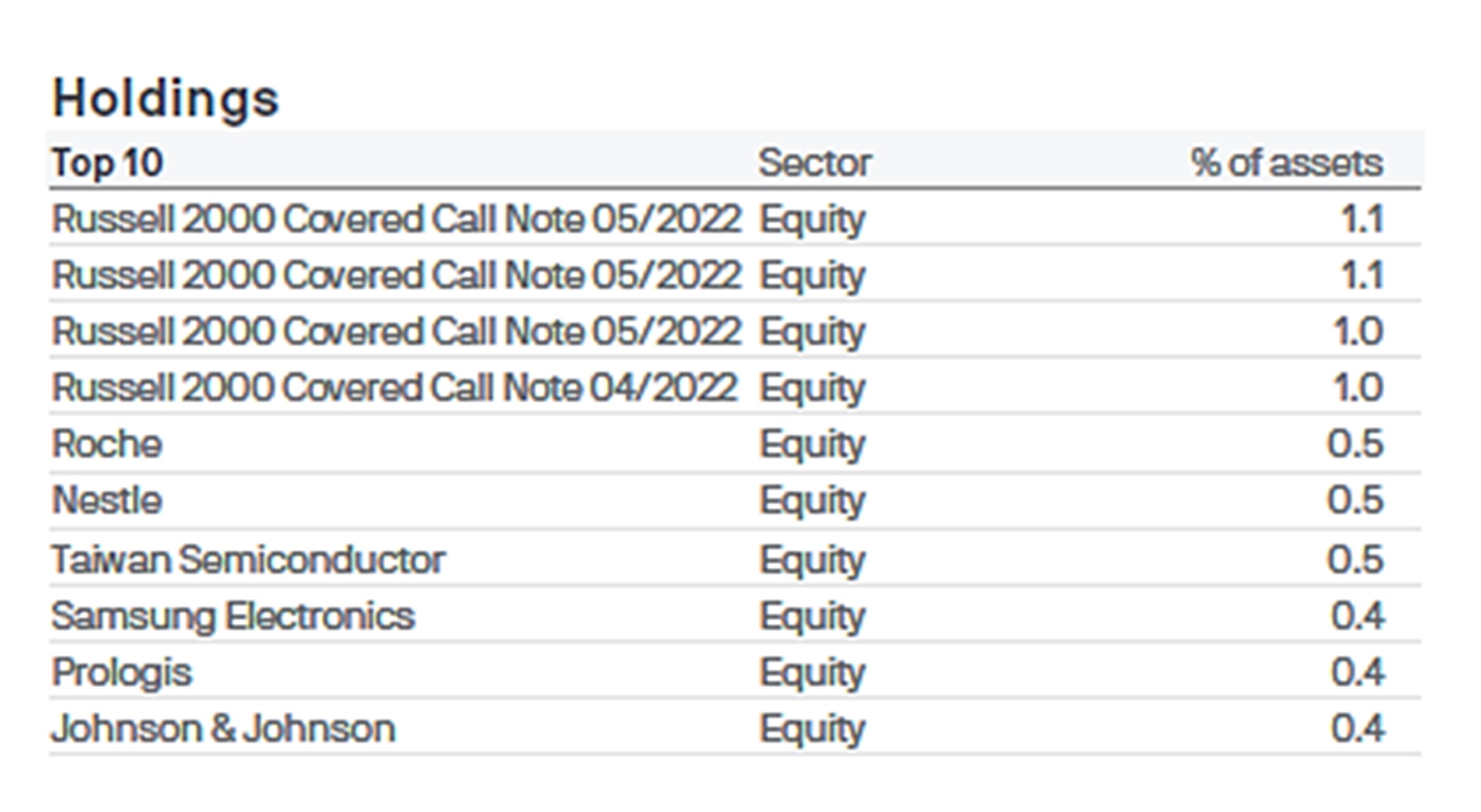

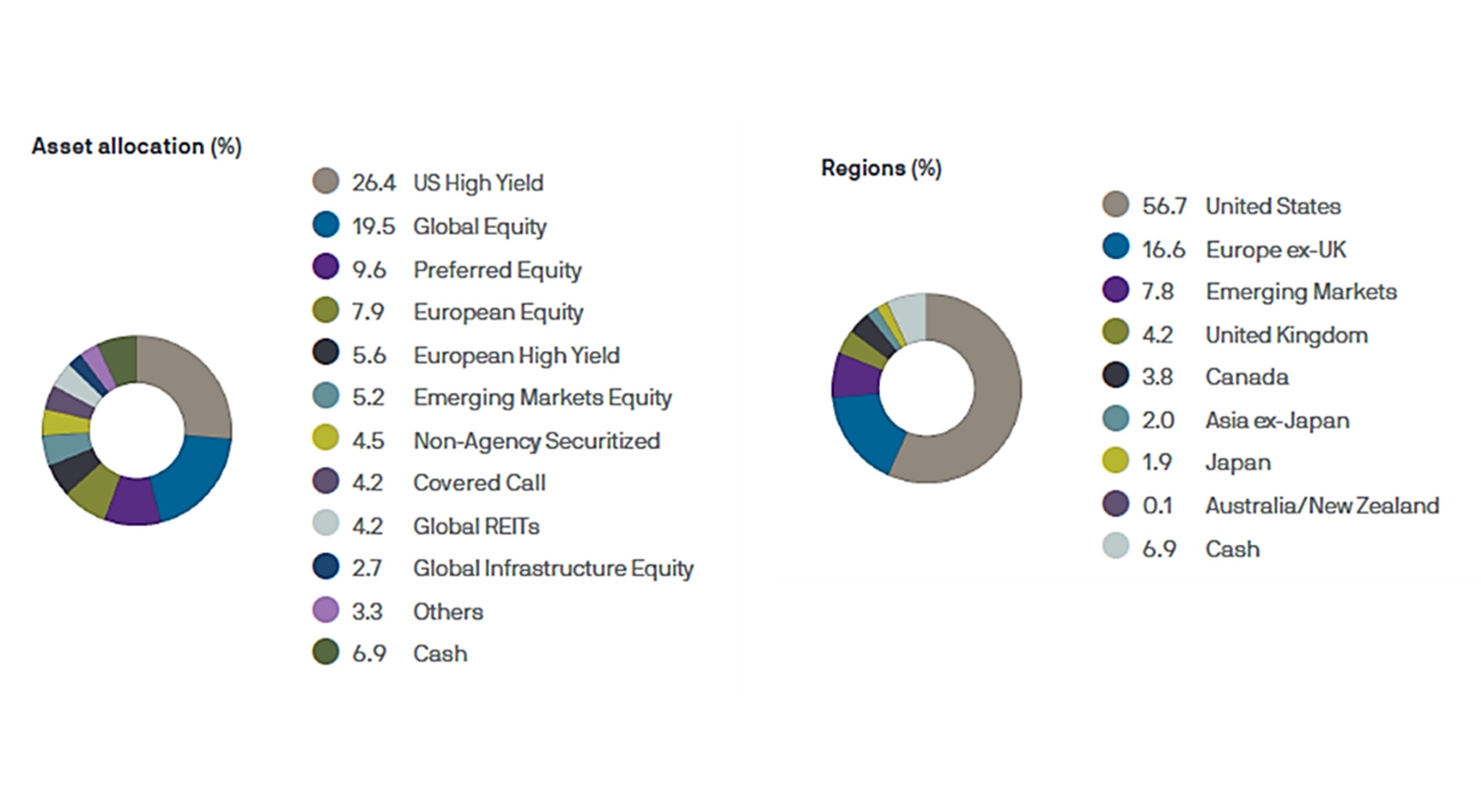

ยิ่งลงทุนหลากหลาย ยิ่งลดผลกระทบที่สินทรัพย์ใดสินทรัพย์หนึ่งจะขาดทุน สำหรับกองทุนรวมนอกจากดูที่นโยบายการลงทุนว่าลงทุนในสินทรัพย์ประเภทใดบ้างแล้ว ควรเช็ก Top Holding ของกองทุนด้วย เช่น K-GINCOME-A(R) ณ 31 มี.ค. 65 มี Top Holding 10 ลำดับแรกตามรูป โดยสินทรัพย์ที่ลงทุนมากที่สุดคิดเป็นสัดส่วน 1.1% และสินทรัพย์ 10 ลำดับแรก มีสัดส่วนรวมกันเพียง 6.9% แสดงให้เห็นถึงจำนวนสินทรัพย์ที่หลากหลายของกองทุนนี้

หากเช็กประเภทสินทรัพย์และภูมิภาคที่ลงทุนแล้ว เห็นได้ว่า K-GINCOME-A(R) มีการลงทุนที่หลากหลาย หากใครต้องการจัดสรรเงินลงทุนเอง แนะนำว่าควรมีการกระจายการลงทุนให้หลากหลาย ทั้งประเทศ/ภูมิภาค ประเภทสินทรัพย์ และหลักทรัพย์ เช่นเดียวกับกองทุนนี้

(3) ติดตามเงินลงทุน อย่างไร?

ปัจจุบันการติดตามมูลค่าเงินลงทุนเป็นเรื่องง่าย สามารถเช็กมูลค่าเงินลงทุนล่าสุด สัดส่วนการลงทุนปัจจุบัน กำไร/ขาดทุนที่เป็นจำนวนเงินและ %เทียบกับต้นทุน รวมถึงซื้อ/ขาย/สับเปลี่ยน ได้เองทุกที่ทุกเวลาบนมือถือตนเอง เพื่อไม่ให้พลาดโอกาสการลงทุน ด้วยแอปพลิเคชัน ของ บลจ. บล. หรือธนาคารต่างๆ เช่น K-My Funds ของ บลจ.กสิกรไทย

ลงทุนในโลกที่ผันผวนไม่ใช่เรื่องง่าย แต่การไม่ลงทุนเลยอาจทำให้ชีวิตลำบากมากกว่า ยิ่งช่วงเงินเฟ้อสูง เศรษฐกิจฝืดเคือง เงินทองหายากขึ้น แต่ด้วยความไม่ง่ายนี้เอง ที่มีผู้พัฒนาเครื่องมือและให้ความรู้การเงินการลงทุนดีๆ เพื่อให้การลงทุนที่ดูเป็นเรื่องยาก สามารถเริ่มต้นได้ง่ายกว่าอดีตที่เคยเป็น