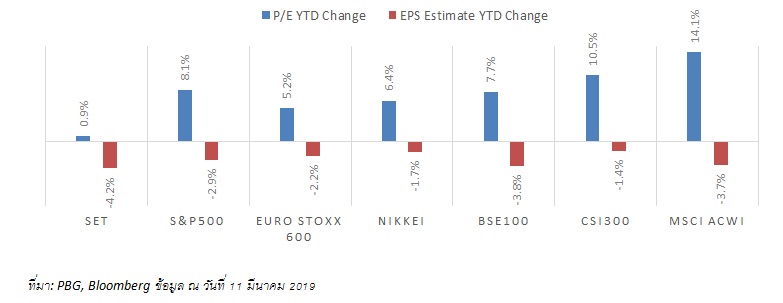

ท่ามกลางการชะลอตัวลงของเศรษฐกิจโลก สังเกตเห็นได้จากกิจกรรมของภาคธุรกิจที่อ่อนแรงลง โดยเฉพาะปริมาณการค้า และการผลิตภาคอุตสาหกรรม ที่ได้รับผลกระทบจากข้อพิพาททางการค้าและอุปสงค์โลกที่เติบโตน้อยลง ทั้งนี้ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต หรือ Manufacturing PMI ในเดือนกุมภาพันธ์ได้เข้าสู่เกณฑ์หดตัว (ต่ำกว่า 50 จุด) ในหลายๆ ประเทศ เช่น ยุโรป ญี่ปุ่น จีน เกาหลีใต้ รวมถึงไทย นอกจากนี้ ระดับกำไรสุทธิของบริษัทจดทะเบียนในประเทศต่างๆ เกือบทั่วโลกก็ถูกปรับคาดการณ์การเติบโตลดลงอย่างต่อเนื่องตั้งแต่ต้นปีที่ผ่านมา บ่งบอกถึงแนวโน้มเศรษฐกิจโลกที่ต้องระมัดระวังมากขึ้น เป็นเหตุผลสำคัญที่ทำให้ธนาคารกลางต่างๆ ออกมาส่งสัญญาณถึงทิศทางนโยบายการเงินที่ผ่อนคลายมากขึ้น นำโดยฝั่งธนาคารกลางสหรัฐฯ (FED) ที่นายเจอโรม พาวเวล ระบุว่าจะชะลออัตราความเร็วในการขึ้นดอกเบี้ยนโยบายสหรัฐฯ ในปี 2019 เหลือเพียง 2 ครั้ง (จากปี 2018 ที่ขึ้นดอกเบี้ยมาแล้วถึง 4 ครั้ง) ทั้งนี้ ตลาดกลับเชื่อว่า FED จะไม่ปรับขึ้นอัตราดอกเบี้ยสหรัฐฯ ในปีนี้เลยด้วยซ้ำ รวมถึงมีโอกาสที่ FED จะลดดอกเบี้ยนโยบายลงในปี 2020 ส่งผลให้ตลาดคลายความกังวลเรื่องความตึงตัวในตลาดการเงินโลกและลดโอกาสของการเกิดวิกฤตเศรษฐกิจในครั้งถัดไป ทำให้ราคาสินทรัพย์เสี่ยงอย่างหุ้นทั่วโลกรีบาวน์กลับขึ้นมาอย่างรวดเร็ว และลบล้างผลขาดทุนในบางตลาดในช่วงปี 2018 ได้ภายในเวลาเพียง 2 เดือนเท่านั้น โดยราคาหุ้นโลกที่ปรับขึ้นมารอบนี้ได้แรงหนุนจากสภาพคล่องที่สูงขึ้นมากกว่าปัจจัยพื้นฐานหรือและกำไรสุทธิที่แข็งแกร่งขึ้น นั่นหมายถึง นักลงทุนซื้อหุ้นโลกในราคาที่สูงขึ้น และอัตราส่วนราคาต่อกำไรสุทธิ (Price-to-Earnings: P/E Ratio) พุ่งขึ้นจาก 13.4 เท่า ในช่วงสิ้นปี 2018 มาซื้อขายอยู่ที่ 14.9 เท่า ในปัจจุบัน

การเปลี่ยนแปลงของคาดการณ์กำไรสุทธิ และอัตราสัดส่วนราคาต่อกำไรสุทธิตั้งแต่ต้นปี 2019

ล่าสุด ในสัปดาห์ที่ผ่านมา ธนาคารกลางยุโรป (ECB) ก็เข้าร่วมวงเดินนโยบายผ่อนคลายด้วยอย่างเป็นทางการ โดยนอกจาก ECB จะได้ปรับลดคาดการณ์การขยายตัวของเศรษฐกิจยูโรโซนปี 2019 สู่ระดับ 1.1% จากเดิมที่ 1.7% ตามคาดการณ์ในเดือนธันวาคมปีที่แล้ว ECB ยังส่งสัญญาณว่าจะตรึงอัตราดอกเบี้ยต่อไปอย่างน้อยจนถึงสิ้นปีนี้ (จากเดิมที่ประเมินว่าจะสิ้นสุดในช่วงซัมเมอร์ 2019) พร้อมกันนี้ ECB ประกาศเปิดตัวโครงการปล่อยเงินกู้ครั้งที่ 3 (Targeted Long Term Refinancing Operations: TLTRO-III) ซึ่งเป็นโครงการปล่อยเงินกู้ดอกเบี้ยต่ำของ ECB ให้แก่ธนาคารต่างๆ เพื่อให้ธนาคารเหล่านี้ปล่อยสินเชื่อแก่ผู้บริโภคและนักลงทุนเพื่อกระตุ้นเศรษฐกิจ ทั้งนี้ การดำเนินการมีจุดประสงค์เพื่อสร้างความต่อเนื่องของนโยบาย ก่อนที่ TLTRO-II จะสิ้นสุดลงในเดือนมิถุนายนนี้ โดยโครงการ TLTRO-III จะเริ่มต้นในเดือนกันยายน และจะสิ้นสุดในเดือนมีนาคม 2021 โดยเงินกู้แต่ละงวดมีอายุ 2 ปี อย่างไรก็ดี หากดูจากการตอบรับของตลาดแล้วจะเห็นได้ว่าการตัดสินใจของ ECB ไม่ได้สร้างความประหลาดใจให้แก่ตลาดแต่อย่างใด เพราะเศรษฐกิจยูโรโซนชะลอตัวลงต่อเนื่องและยังปกคลุมด้วยความไม่แน่นอนสูง

ข้ามมาที่อีกประเทศมหาอำนาจอย่าง จีน ที่มีการเพิ่มสภาพคล่องตั้งแต่กลางปีที่แล้ว เพื่อบรรเทาแรงปะทะจากข้อพิพาทการค้ากับสหรัฐฯ โดยรัฐบาลจีนหยุดมาตรการลดระดับหนี้ หรือ Deleverage ลงชั่วคราว เพื่อกระตุ้นการปล่อยสินเชื่ออีกครั้ง เห็นได้จากการลดอัตราส่วนสินทรัพย์สภาพคล่องเพื่อกระตุ้นการกู้ยืมธนาคาร (RRR) ลงกว่า 3.5% ตั้งแต่ปี 2018 ทำให้ล่าสุด สินเชื่อใหม่เดือนมกราคมปรับตัวสูงขึ้นมากเป็นประวัติการณ์ที่ 3.23 ล้านล้านหยวน รวมถึงระดับการซื้อหุ้นจีนด้วยมาร์จิ้น สูงขึ้นเหนือระดับ 7.9 แสนล้านหยวน จากระดับ 7.1 แสนล้านหยวน ในช่วงต้นเดือนกุมภาพันธ์ ที่ผ่านมา และยังเป็นการสวนกลับทิศทางที่ปรับตัวลงตลอดปี 2018 อีกด้วย

แม้ว่าสถานการณ์จะดูคลี่คลาย ราคาสินทรัพย์เสี่ยงปรับตัวดีขึ้นตั้งแต่ต้นปีที่ผ่านมา แต่โดยรวม นักลงทุนยังวางใจไม่ได้ เพราะหลายๆ ฟันเฟืองยังคงเปราะบาง และมีแนวโน้มที่จะอ่อนไหวต่อปัจจัยด้านลบได้อย่างรุนแรงและรวดเร็ว เพราะต้องไม่ลืมว่าเศรษฐกิจโลกกำลังชะลอตัวลงอย่างชัดเจน ถึงแม้ธนาคารกลางทั่วโลกจะยื่นมือเข้ามาช่วยก็ตาม คำแนะนำสำหรับนักลงทุน คือ จับตาสถานการณ์อย่างใกล้ชิดและกระจายความเสี่ยงต่อเนื่อง

ประจำวันที่ 15 มีนาคม 2562