ในสัปดาห์ที่ผ่านมา มีข่าวบริษัทใหญ่ของจีนสองแห่ง แห่งแรกเป็น บริษัทลงทุนด้านพลังงานและอสังหาริมทรัพย์ที่ไม่สามารถคืนหนี้มูลค่า 3 พันล้านหยวนที่ถึงกำหนดชำระในช่วงต้นเดือนกุมภาพันธ์ที่ผ่านมา โดย ณ เดือนมิถุนายน 2018 บริษัทแห่งหนี้มีหนี้รวมทั้งหมดกว่า 2.3 แสนล้านหยวน ขณะที่มีสินทรัพย์ทั้งหมดเพียง 3.1 แสนล้านหยวน และแห่งที่สองคือบริษัทในอุตสาหกรรมถ่านหินที่ผิดนัดชำระหนี้ไปในปีที่แล้วด้วยจำนวนเงินใหญ่เป็นอันดับ 2 ของมูลค่าผิดนัดในปี 2018 แม้จะขอเลื่อนระยะเวลามาแล้วก็ยังไม่สามารถชำระหนี้ได้ตามกำหนด ทั้งนี้ บริษัทถ่านหินรายนี้ประสบกับปัญหาสภาพคล่องตึงตัวด้วยอัตราการสะสมหนี้ที่เร็วกว่า 4 เท่า ในช่วง 5 ปีที่ผ่านมา

การผิดนัดชำระหนี้ในธุรกิจขนาดใหญ่สะท้อนว่าปัญหาเรื่องระดับหนี้สูงของจีนจะยังคงเป็นที่พูดคุยของตลาดอย่างต่อเนื่อง นักลงทุนทั่วโลกจับตามองอย่างใกล้ชิด

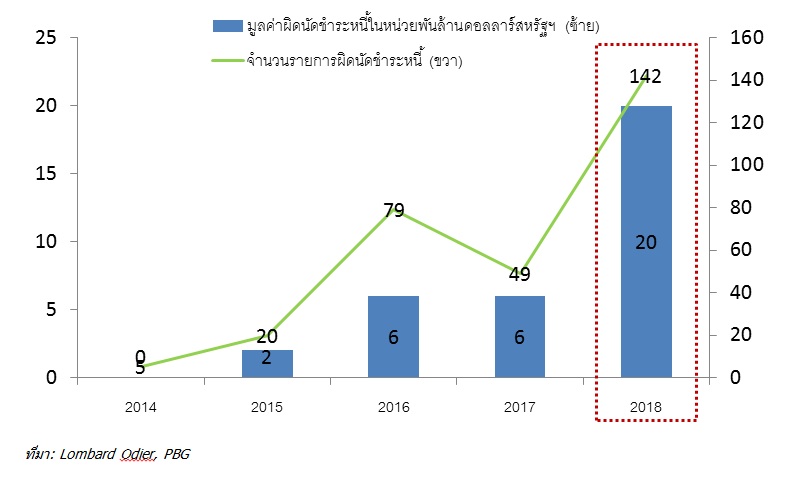

หลังจากระดับการผิดนัดชำระหนี้ในปี 2018 สูงสุดเป็นประวัติการณ์ที่จำนวน 1.2 แสนล้านหยวน หรือคิดเป็น 2 หมื่นล้านดอลลาร์สหรัฐฯ จาก 142 รายการ ซึ่งสูงกว่า 4 เท่าของตัวเลขในปี 2017 เลยทีเดียว โดยบริษัทกลุ่มพลังงานได้รับผลกระทบสูงสุด

ปัญหาหลักของการผิดนัดชำระหนี้ที่สูงขึ้นของจีนมาจาก นโยบายลดการก่อหนี้ (Deleverage) ในช่วงต้นปีที่แล้ว โดยบริษัทที่มีการสะสมหนี้ผ่านการออกหุ้นกู้ในช่วงหลายปีที่ผ่านมา ต้องเผชิญกับสภาพคล่องที่ลดลง แนวโน้มต้นทุนดอกเบี้ยที่ปรับเพิ่มขึ้น อีกทั้งยังเข้าถึงเงินทุนใหม่ๆ ได้ยากขึ้น บริษัทเอกชน โดยเฉพาะบริษัทขนาดเล็กจึงได้รับผลกระทบไปเต็มๆ เพราะธนาคารเน้นปล่อยกู้กับบริษัทใหญ่ชื่อดังมากกว่า หรือในกรณีปล่อยกู้ให้บริษัทเอกชนก็ต้องมีสินทรัพย์ หรือผู้ค้ำประกัน นอกจากนี้ ยังมีปัญหาอื่นๆ ที่ก่อให้เกิดการผิดนัดชำระหนี้ที่สูงขึ้น เช่น

-

การชะลอตัวของเศรษฐกิจโลกที่ทำให้ระดับกำไรสุทธิลดลง โดยเฉพาะกลุ่มอุตสาหกรรมการผลิต รวมถึงการชำระเงินของลูกหนี้การค้าที่ช้าลง มีผลลบต่อสภาพคล่องของบริษัทจีน

-

บริษัทจีนเน้นออกหุ้นกู้อายุสั้น แต่ใช้เงินไปลงทุนในโครงการระยะยาว จึงเกิดความไม่สอดคล้องกันของกระแสเงินสดรับจ่าย

-

การปรับตัวลงของราคาหุ้นจีนในปีที่แล้ว ซึ่งบริษัทจดทะเบียนจีนมีการใช้หุ้นของบริษัทตนเองเป็นสินทรัพย์ค้ำประกันเงินกู้ การปรับลดลงของราคาจึงหมายถึงการถูกเรียกสินทรัพย์ค้ำประกันเพิ่ม

สำหรับมุมมองปี 2019 ระดับผิดนัดชำระหนี้คาดว่าจะยังสูงอยู่ดังเช่นปี 2018 โดยกลุ่มธุรกิจที่สุ่มเสี่ยงมากที่สุด คือ กลุ่มพลังงาน กลุ่มอุตสาหกรรม และกลุ่มผู้พัฒนาอสังหาฯขนาดเล็ก ที่ถูกจำกัดการเข้าถึงของแหล่งเงินทุน แม้ว่าจะมีความพยายามจากทางรัฐบาลจีนที่ต้องการเพิ่มการปล่อยสินเชื่อ และเพิ่มสภาพคล่องแก่บริษัทเอกชนให้มากขึ้น แต่ในความเป็นจริง ท่ามกลางความกังวลเรื่องการผิดนัดชำระหนี้ที่สูงขึ้น และสภาวะเศรษฐกิจทั้งภายในและต่างประเทศที่ชะลอตัว ธนาคารก็มีแนวโน้มจะระมัดระวังในการปล่อยสินเชื่อมากขึ้นเพื่อหลีกเลี่ยงความเสี่ยงเรื่องระดับหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-performing loans, NPLs) ที่มีโอกาสจะปรับสูงขึ้นตาม นอกจากนี้ มาตรการของรัฐฯ ที่อัดฉีดสภาพคล่องกว่า 1.5 แสนล้านหยวนในเดือนตุลาคม 2018 กลับเป็นประโยชน์กับกลุ่มบริษัทจดทะเบียน และบริษัทชั้นนำมากกว่า ส่วนมาตรการอื่นๆ อย่างการลดภาษีที่พุ่งเป้าไปยังภาคเอกชนก็ยังต้องใช้เวลากว่าจะเริ่มเห็นผลชัดเจน

จริงอยู่ที่ความน่ากังวลต่อระดับหนี้จีนเพิ่มสูงขึ้น โดยเฉพาะการผิดนัดชำระหนี้ในภาคเอกชน

อย่างไรก็ดี ไม่ใช่ว่าเราจะลงทุนในตลาดตราสารหนี้จีนไม่ได้เลย เพราะยังคงมีโอกาสที่ดีอยู่มาก ความกังวลที่เกิดขึ้นนั้นกระจุกอยู่ในกลุ่มอุตสาหกรรมที่ชะลอตัว และบริษัทที่ยังไม่มีเสถียรภาพทั้งในเชิงของฐานะทางการเงินและศักยภาพการแข่งขันในตลาด

ดังนั้น หากเลือกผู้เชี่ยวชาญที่ใช้กลยุทธ์การคัดสรรตราสารหนี้ที่ดี มีผลงานเป็นบทพิสูจน์ จะทำให้การลงทุนในพันธบัตรรัฐบาลจีน และหุ้นกู้ของบริษัทจีนที่มีความเสี่ยงผิดนำชำระหนี้ต่ำ ยังจะให้ผลตอบแทนที่โดดเด่นได้

การเร่งตัวของระดับผิดนัดชำระหนี้จีนยังน่ากังวล

ประจำวันที่ 15 กุมภาพันธ์ 2562