“

● ในภาวะตลาดผันผวน ผู้ที่ลงทุนรับความเสี่ยงได้ แม้ลงทุนในสินทรัพย์เสี่ยงก็กลัวจะขาดทุน ในขณะที่ผู้ที่รับความเสี่ยงได้น้อย จะลงทุนเพียงแต่เงินฝาก ผลตอบแทนก็น้อยจนสู้อัตราเงินเฟ้อไม่ได้ ดังนั้น การอยู่กับการลงทุนท่ามกลางความผันผวนจึงเป็นเรื่องสำคัญ

● การปรับสัดส่วน (Rebalance) เป็นการลดความผันผวนได้ โดยมีจุดตัดสินใจ 2 รูปแบบ คือ ตามระยะเวลา กับ ตามสัดส่วนที่กำหนดไว้ จากงานวิจัยการลงทุนในสหรัฐฯ พบว่า การปรับสัดส่วน จะช่วยให้ผลตอบแทนต่อหนึ่งหน่วยความเสี่ยง ดีกว่า การซื้อและถือยาว (Buy and Hold) ซึ่งยังไม่รวมค่าธรรมเนียมในการซื้อขายกองทุน จึงควรปรับสัดส่วน ปีละ 1-2 ครั้ง

● ในทางปฏิบัติ การปรับสัดส่วน ทำได้ 2 วิธี คือ 1)ทำด้วยตนเอง เหมาะกับผู้ที่มีเครื่องมือ และวินัยในการลงทุน 2)ใช้ตัวช่วย เช่น Wealth Plus ที่จะช่วยในการปรับสัดส่วน และแนะนำกองทุนที่เหมาะสมกับสถานการณ์ให้

“

ในยุคที่การลงทุนมีความผันผวนสูง เป็นเรื่องที่ท้าทายสำหรับผู้ลงทุนที่เน้นให้เงินเพียงพอตามเป้าหมายของตนเอง ไม่ว่าจะความกังวลว่า ใกล้ถึงเป้าหมายแล้วจะมีโอกาสสำเร็จไหม หรือ ทยอยลงทุนอยู่แบบ Dollar Cost Average (DCA) แล้วเงินลงทุนพอร์ตติดลบเยอะจะต้องทำอย่างไร หรือควรจะหยุดทยอยลงทุนดีกว่าไหม วันนี้มาทำความรู้จักกับทางเลือกจัดการเงินลงทุนผ่านการปรับสัดส่วน (Rebalance) ที่เป็นการปรับสัดส่วนแบบใช้หลักการและวินัย และลดการใช้อารมณ์ในการตัดสินใจ บทความนี้จะช่วยทำความรู้จักทางเลือกนี้ให้มากขึ้น

การปรับสัดส่วน ช่วยอะไรในการลงทุน

การปรับสัดส่วนการลงทุน หรือ Rebalance Port จะเป็นการปรับน้ำหนักการลงทุน ซึ่งมีทั้งแบบอัตโนมัติ และปรับด้วยตนเอง ยกตัวอย่างเช่น เงินลงทุนตั้งต้น 100 บาท หากสัดส่วนการลงทุนที่เหมาะสม คือ ตราสารหนี้ : ตราสารทุน (70:30) ผ่านมา 1 ปี เป็นช่วงที่ภาวะเศรษฐกิจดี ส่งผลให้ผลตอบแทนจากหุ้นสูงขึ้น จนทำให้สัดส่วนการลงทุน เป็น ตราสารหนี้ : ตราสารทุน (65 : 35) หากมองเฉพาะตราสารทุน ผลตอบแทนเป็นบวกมากกว่า ตราสารหนี้ ทำให้สัดส่วนตราสารทุน เพิ่มขึ้น(เทียบกับตราสารหนี้) หลักการปรับสัดส่วน คือ เป็นการขายส่วนที่เกินย้ายมาลงทุนในส่วนที่ขาด ในกรณีนี้ คือ ขายหุ้นบางส่วน (5%) เพื่อให้คงสัดส่วนลงทุนในหุ้น อยู่ที่ 30% และนำมาซื้อ ตราสารหนี้ เพื่อเพิ่มสัดส่วนตราสารหนี้เป็น 70% เช่นเดิม ในทางตรงกันข้าม หากเศรษฐกิจไม่ดีหรือตลาดผันผวน ทำให้สัดส่วน ตราสารหนี้ : ตราสารทุน (75 : 25) จะขายตราสารหนี้ (5%) ไปซื้อตราสารทุน เพื่อให้คงสัดส่วน 70 : 30 เช่นเดิม กล่าวคือ การปรับสัดส่วน ช่วยทำให้เมื่อหุ้นขึ้นแรง จะขายทำกำไรบางส่วนมาพักในตราสารหนี้ก่อน ในทางกลับกันเมื่อหุ้นตกแรง จะขายตราสารหนี้มาซื้อถัวเฉลี่ยต้นทุนหุ้น เป็นการจัดการให้เป็นระบบ ลดอคติและเพิ่มเหตุผล ในการตัดสินใจ แต่การ Rebalance ไม่ใช่ว่าจะไม่ขาดทุน เพียงแต่จะช่วยลดอารมณ์ในการตัดสินใจลงทุนได้

การปรับสัดส่วน จะช่วยให้ผลตอบแทนดีกว่า ซื้อและถือเฉยๆ จริงหรือ?

รูปแบบในการปรับสัดส่วน มีจุดตัดสินใจปรับสัดส่วน อยู่ 3 รูปแบบใหญ่ๆ คือ

1) ปรับสัดส่วนเมื่อครบกำหนดเวลา เช่น ปรับทุกๆ 6 เดือน หรือ ทุกปี

2) ปรับสัดส่วนเมื่อสัดส่วนที่กำหนดมีการเปลี่ยนแปลงไปตามที่กำหนด เช่น Trigger +/- 5% ของสัดส่วน

3) ปรับสัดส่วนเมื่อครบกำหนดเวลา + มีการเปลี่ยนแปลงตามที่กำหนด

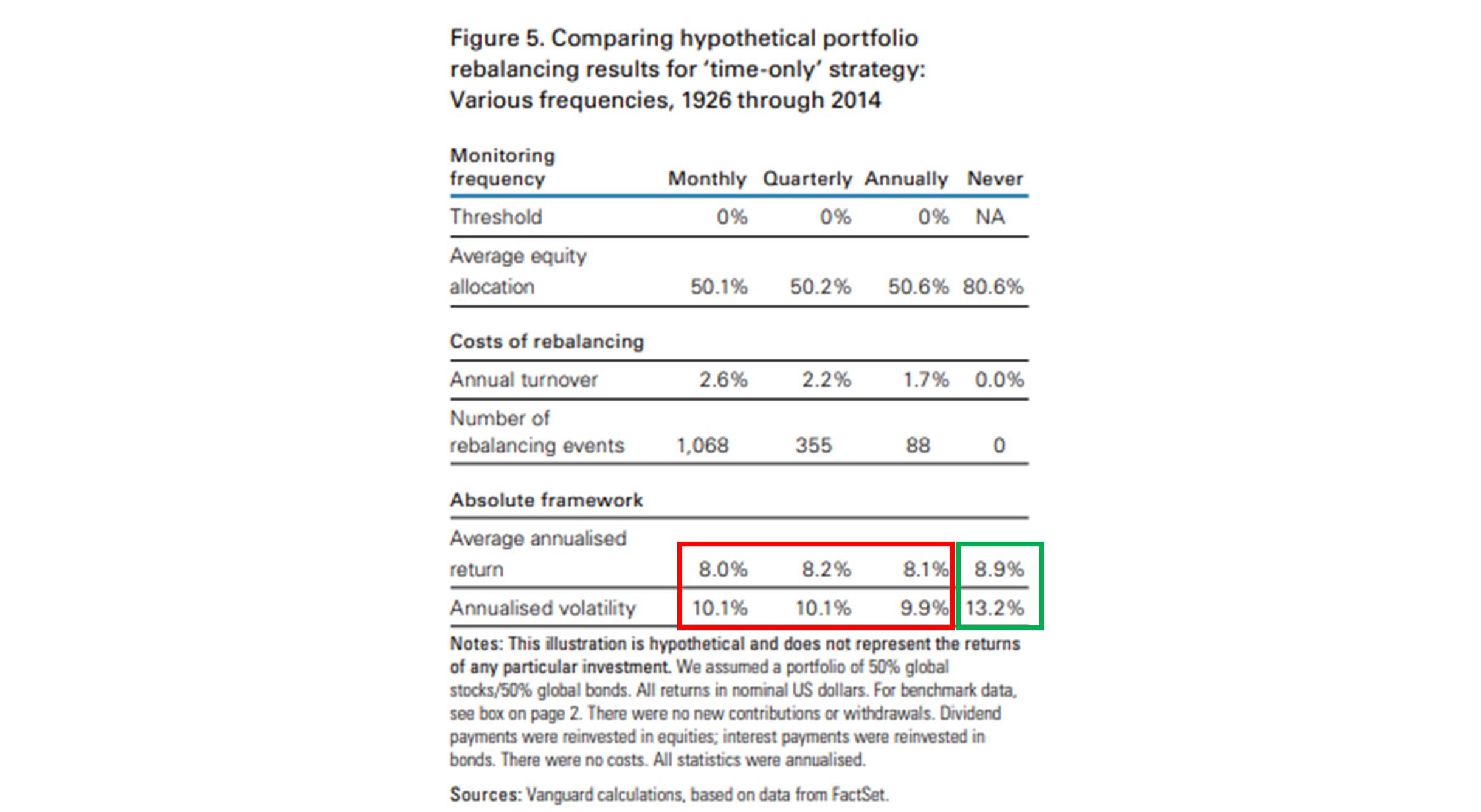

ยกตัวอย่างปรับสัดส่วนเมื่อครบกำหนดเวลา จากงานวิจัยของ Vanguard ในปี 2015 (พ.ศ. 2558) เป็นการจัดสัดส่วนลงทุนในสหรัฐฯ ตราสารหนี้ : หุ้น (50:50) ย้อนหลังไป ตั้งแต่ปี 1926-2014 (พ.ศ.2469 -2557) ผลออกมาว่า การทำ Rebalance ตามระยะเวลาที่กำหนด (ทุกเดือน ทุกไตรมาส ทุกปี) เทียบกับ ซื้อถือยาว จะทำให้ผลตอบแทนเทียบ 1 หน่วยความเสี่ยง (Sharpe Ratio) ของการ Rebalance ตามระยะเวลา รายเดือน รายไตรมาส และรายปี อยู่ที่ 0.79, 0.81 และ0.82 ตามลำดับ ในกรอบสีแดง (รูปด้านล่าง) ซึ่งสูงกว่า ซื้อและถือยาว ในกรอบสีเขียว อยู่ที่ 0.67 พูดง่ายๆ การปรับสัดส่วนช่วยในการควบคุมความเสี่ยง และทำให้ผลตอบแทนต่อหนึ่งหน่วยความเสี่ยงดีกว่า การซื้อถือยาว อย่างไรก็ตาม การปรับสัดส่วนบ่อยๆ ย่อมมีค่าธรรมเนียมในการซื้อขายตามมา ดังนั้น การปรับสัดส่วนแค่ปีละ 1-2 ครั้ง ถือว่าเพียงพอแล้ว

ทางเลือกในการปรับสัดส่วน (Rebalance)

1. ลงทุนเองและปรับสัดส่วนเอง

วิธีนี้ หากเข้าใจหลักการในการปรับสัดส่วน ถือว่าผ่านด่านแรกมาแล้ว แต่จะนำไปปฎิบัติจริง เป็นเรื่องต้องใช้เครื่องมือ และวินัยในการลงทุนอย่างมาก เพื่อไม่ให้กลายเป็นซื้อและถือยาวไป ก็ควรจะมีเครื่องมือในการเตือนว่าครบกำหนดที่จะต้องปรับสัดส่วนแล้ว และอีกเหตุผลที่ทำให้การปรับสัดส่วนเองทำได้ยาก คือ แม้ทราบว่าจะปรับจากกองทุนหรือสินทรัพย์อะไรออก แต่ไม่ทราบว่าจะไปลงทุนเพิ่มในกองทุนหรือสินทรัพย์อะไรแทน ก็จะทำให้แม้รู้ว่าการปรับสัดส่วนช่วยให้แผนการลงทุนดีขึ้น แต่มักจะละเลยและทำไม่ได้จริง

2. ใช้ตัวช่วยและปรับสัดส่วนให้อัตโนมัติ

จะดีกว่าไหม หากมีตัวช่วยในการปรับสัดส่วนให้ และยังมีกองทุนแนะนำด้วย เพื่อลดความกังวลว่า รู้ว่าต้องขายออกแต่ไม่รู้จะนำเงินที่ขายไปลงทุนอะไรดี ตัวช่วยนั้นคือ Wealth Plus ตัวช่วยวางแผนการลงทุน นอกจากการปรับสัดส่วน ที่จะช่วยให้ลดความเสี่ยงของพอร์ตการลงทุนได้ ในบางสถานการณ์ที่มีความไม่แน่นอนแล้ว จะมีการปรับเปลี่ยนกองทุนที่ลงทุนด้วย เช่น ในช่วงต้นปีที่ผ่านมากองทุนที่เป็นตัวแทนของตราสารหนี้ มีการปรับจาก K-FIXED เป็น K-CBOND นั่นเท่ากับปรับ duration ของเงินลงทุนส่วนของตราสารหนี้ลง เพื่อลดความเสี่ยงจากการขึ้นดอกเบี้ยของ FED ในปีนี้ที่คาดการณ์ได้ล่วงหน้าอยู่แล้ว หากมาดูผลตอบแทนย้อนหลัง (นับตั้งแต่ต้นปี – 10 พ.ค. 65) K-FIXED อยู่ที่ -2.71% ส่วน K-CBOND อยู่ที่ -1.24% ทำให้ผลการดำเนินของพอร์ตดีขึ้น (บวกเพิ่มขึ้น หรือ ลบน้อยลง)

การปรับสัดส่วนเป็นเรื่องช่วยให้ผลตอบแทนดีกว่าการซื้อและถือยาว (Buy and Hold) เนื่องจากในภาวะเศรษฐกิจดี จะช่วยขายทำกำไรในสินทรัพย์เสี่ยงไปเก็บไว้ในสินทรัพย์เสี่ยงต่ำ ในภาวะเศรษฐกิจไม่ดี จะขายสินทรัพย์เสี่ยงต่ำมาลงทุนในสินทรัพย์เสี่ยงสูง(ในราคาถูก) เป็นการซื้อถูกขายแพง หรือ ขายแพงซื้อถูก ในสภาวะที่แตกต่างกัน แต่มีระบบและวินัยในการลงทุนมากขึ้น ดังนั้น การปรับสัดส่วนจะทำด้วยตนเอง หรือจะใช้เครื่องมือช่วยอย่าง Wealth Plus ก็สามารถเลือกได้ ทั้งนี้ สิ่งที่นักลงทุนควรเข้าใจที่สุด คือ การทำ rebalance เป็นการปรับระดับความเสี่ยงของพอร์ตให้กลับมาอยู่ในระดับที่เหมาะสมกับผู้ลงทุนตลอดเวลา มิใช่เครื่องมือที่จะช่วยให้พอร์ตมีกำไรตลอดเวลา แต่การมีตัวช่วยสร้างวินัยดังกล่าวจะช่วยทำให้การลงทุนไม่ถูกอารมณ์ความรู้สึกทำให้ผลลัพธ์ของการลงทุนผันผวนเกินความจำเป็น

Disclaimer: “ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนการตัดสินใจลงทุน”

ขอบคุณที่มา

บลจ.กสิกรไทย

บทวิจัยจาก Vanguard 2015 : Best practices for portfolio rebalancing, Vanguard Research (November 2015)