ช่วงเทศกาลตรุษจีน เป็นช่วงเทศกาลแห่งความสุข ที่ผู้ใหญ่ในครอบครัวมักกลับมาอยู่พร้อมหน้าพร้อมตา จัดพิธีไหว้บรรพบุรุษ และมักจะมอบซองสีแดงอย่างแต๊ะเอีย หรืออั่งเปาให้กับลูกๆหลานๆ เป็นธรรมเนียมในเทศกาลตรุษจีน และหลายคนก็มักจะใช้การมอบแต๊ะเอีย อั่งเปา เป็นจุดเริ่มต้นของการเริ่มเก็บเงินให้ลูก เพื่อเป้าหมายบางอย่าง เช่นเป็นเงินค่าเทอมลูกในอนาคต ขณะที่เด็กโตหลายคนก็ใช้จังหวะได้รับเงินแต๊ะเอีย อั่งเปา เป็นการเริ่มต้นเก็บเงินอย่างจริงจัง ซึ่งการเก็บเงินมีเครื่องมือตัวช่วยอะไรบ้าง ลองมาดูกัน

เก็บเงินที่ไหนดี

การเลือกเครื่องมือ เลือกตัวช่วยในการเก็บเงินก็มีความสำคัญ เครื่องมือตัวไหนมีโอกาสให้ผลตอบแทนสูง โอกาสไปถึงเป้าหมายก็เร็วด้วยเช่นกัน แต่ก็มาพร้อมความเสี่ยงที่สูง ดังนั้นระยะเวลาการลงทุนก็ต้องมากด้วย ขณะที่เครื่องมือที่ได้ผลตอบแทนไม่เยอะมาก ก็ไม่ใช่ว่าไม่ดีเลย สามารถช่วยสร้างผลตอบแทนให้เราได้ แต่จะเหมาะกับเป้าหมายที่มีระยะเวลาเก็บเงินไม่ยาวมาก และ/หรือ เสี่ยงไม่ค่อยได้ ดังนั้นความเหมาะสมของที่เก็บเงินกับเป้าหมายแต่ละเป้า ก็มีความแตกต่างกันออกไป จะมีเครื่องมือช่วยเก็บเงินอะไรบ้าง ลองมาดูกัน

1.เงินฝาก มักเป็นทางเลือกที่หลายคนนึกถึงอันดับต้นๆ ลูกหลานที่โตแล้ว เมื่อได้รับแต๊ะเอีย อั่งเปาจากผู้ใหญ่ก็มักนำส่วนหนึ่งไปใช้จ่าย ที่เหลือก็เก็บไว้ในบัญชีออมทรัพย์ที่เปิดมาตั้งแต่เด็ก หรือหากได้รับเงินมาเป็นจำนวนมาก แล้วอยากได้ดอกเบี้ยที่สูงขึ้น หากอายุตั้งแต่ 12 ปีขึ้นไปแล้ว ก็สามารถเปิดบัญชีฝากประจำ หรือฝากประจำพิเศษได้ อย่างฝากประจำพิเศษ 8 เดือน ณ วันที่ 2 ก.พ.67 ดอกเบี้ยอยู่ที่ 1.8-1.9%ต่อปี

ขณะที่การเก็บเงินให้ลูก หลายคนมักเลือกใช้วิธีเปิดบัญชีออมทรัพย์ จะเป็นออมทรัพย์ในชื่อผู้ปกครอง ออมทรัพย์ในชื่อลูก หรือออมทรัพย์เพื่อลูกก็ตาม ซึ่งดอกเบี้ยไม่มาก เน้นเก็บไว้ช่วงสั้นๆ เหมาะกับเป้าหมายการเงินที่สั้นๆ จะต้องรีบใช้เงิน ไม่สามารถเอาไปลงทุนเสี่ยงได้ เพราะไม่มีเวลาให้ฟื้นตัวจากการขาดทุน และสามารถถอนออกมาใช้ได้ตลอดเวลา เช่น ต้องใช้เงินอีก 1 อาทิตย์ข้างหน้า 1 เดือนข้างหน้า เป็นต้น

แต่ด้วยดอกเบี้ยบัญชีออมทรัพย์ที่น้อยมาก ก็อาจจะไม่ค่อยช่วยทุ่นแรงในการเก็บเงินสักเท่าไหร่ ยิ่งฝากเงินทิ้งไว้นานๆ ผลตอบแทนไม่ค่อยงอกเงย เสียโอกาสในการให้เงินเติบโต หลายคนที่ต้องการฝากเงินจริงๆ จึงเลือกที่จะเก็บเงินไว้ในบัญชีฝากประจำที่ได้ผลตอบแทนเยอะกว่าออมทรัพย์ บางคนเปิดบัญชีในชื่อลูก ถ้าอายุถึง 12 ปีแล้ว ข้อดีคือถ้าผู้ปกครองเป็นอะไรไป เงินก้อนนี้ก็ตกเป็นของเด็ก ไม่ต้องไปถูกจัดสรรยุ่งเกี่ยวกับเรื่องมรดกเหมือนกรณีบัญชีเงินฝากชื่อผู้ปกครอง แต่ก็ต้องเก็บบัญชีไว้ให้ห่างมือเด็ก เพราะมีโอกาสเอาไปถอนออกมาใช้ก่อนได้ ซึ่งฝากประจำในชื่อลูกที่อายุ 12 ปีขึ้นไป ก็มีหลายประเภท เช่น ฝากประจำปลอดภาษีทวีทรัพย์ ที่ต้องฝากทุกเดือนต่อเนื่องดอกเบี้ย2.25% หรือฝากประจำพิเศษ 8 เดือน ฝากทิ้งไว้ยาวๆ ดอกเบี้ย1.8-1.9% แต่หากลูกอายุไม่ถึง 12 ปี ก็อาจจะต้องเปิดบัญชีในชื่อของผู้ปกครองแทน

2.ทองคำ เป็นหนึ่งในสินทรัพย์ที่ผู้ปกครองหลายคนเลือกที่จะเก็บให้ลูก บางคนตรุษจีนนี้ก็พึ่งมอบทองคำเป็นอั่งเปาให้ลูก เสร็จแล้วก็เก็บเข้าตู้เซฟไว้เพื่อความปลอดภัยของทรัพย์สิน สะสมไปเรื่อยๆ ไม่ว่าจะเป็นทองคำรูปพรรณ หรือที่นิยมกันมากกว่า อย่างทองคำแท่งที่มีน้ำหนักขั้นต่ำการซื้ออยู่ที่ 1 บาท โดยคาดหวังว่าจะสร้างผลตอบแทนมากขึ้นในอนาคต เพียงพอกับเป้าหมายการเงิน หรือค่าเทอมค่าใช้จ่ายของลูก

ขณะที่เด็กโตจำนวนไม่น้อย เมื่อได้รับเงินแต๊ะเอีย อั่งเปา ก็ไปซื้อทองคำมาแล้วมาเก็บไว้ในเซฟของครอบครัว เพื่อหวังว่ามูลค่าจะสูงขึ้นในอนาคต แต่หากอยากที่จะเก็บเงินซื้อทองอย่างต่อเนื่อง และไม่อยากฝากเก็บไว้ในตู้เซฟของครอบครัว ทางเลือกการเปิดบัญชีกองทุนรวม ซื้อกองทุนทองคำอย่าง K-GOLD-A(A) ก็เป็นอีกทางเลือกที่น่าสนใจ เพราะลงทุนเริ่มต้นด้วยเงินน้อยเพียง 500 บาทเท่านั้น ทั้งนี้เด็กต้องมีอายุมากกว่า 20 ปี ถึงจะเปิดบัญชีกองทุนได้

หากดูตัวเลขผลตอบแทนรายปีของทองคำ ผ่านดัชนีราคาทองคำในสกุลดอลลาร์สหรัฐจาก LBMA Gold Price AM (100%) ณ วันที่ 2 ก.พ. 67 พบว่าตลอด 10 ปีที่ผ่านมา เฉลี่ยทำผลตอบแทนได้ 4.48%ต่อปี แม้ทำผลตอบแทนได้ค่อนข้างดี แต่ก็จะพบว่าระหว่างการลงทุนในทองคำก็จะมีความผันผวนเกิดขึ้นตลอดเวลา ดังนั้นการลงทุนทองคำเพื่อเก็บเงินให้ลูก หรือถือลงทุนเอง โดยทั่วไปก็จะแนะนำลงทุนระยะยาว และเป้าหมายการเก็บเงินผ่านทองคำ ก็ต้องมีระยะเวลาที่สอดคล้องกับการลงทุนระยะยาวด้วยเช่นกัน

3.กองทุนรวม เป็นอีกเครื่องมือที่ผู้มีอายุมากกว่า 20 ปีสามารถเปิดบัญชีลงทุนได้ ไม่ว่าจะอยากเก็บเงินลงทุนช่วงสั้นๆ หรืออยากจะเก็บเงินลงทุนแบบยาวๆ ตามระยะเวลาของแต่ละเป้าหมาย ก็เก็บได้หมด เพราะกองทุนรวมมีนโยบายการลงทุนที่หลากหลาย แถมผลตอบแทนไม่เสียภาษีอีกด้วย จะเป็นพ่อแม่เริ่มเก็บเงินให้ลูก หรือเด็กโตที่ได้แต๊ะเอียมาแล้วอยากจะเริ่มลงทุนผ่านกองทุนรวม ก็ตอบโจทย์ได้เช่นกัน เพราะถ้าชอบเก็บแบบสั้นๆไม่กี่ปี การเก็บเงินในกองทุนพักเงิน กองทุนตราสารหนี้ ก็ค่อนข้างเหมาะสมเพราะความเสี่ยงน้อย แต่มีโอกาสสูงที่จะได้ผลตอบแทนมากกว่าเงินฝาก ตัวอย่างกองทุนตราสารหนี้เช่น K-FIXEDPLUS-A ที่ลงทุนตราสารหนี้ทั้งในไทย และต่างประเทศ ผลตอบแทน 1 ปีย้อนหลัง ณ 2 ก.พ.67 อยู่ที่ 2.16%ต่อปี

ถ้าอยากเก็บเงินลงทุนระยะเวลา 3-5 ปีขึ้นไปถึงจะดึงเงินออกมาใช้ การเลือกลงทุนในกองทุนผสม ที่มีสัดส่วนลงทุนในหุ้นด้วย ก็มีโอกาสที่จะสร้างผลตอบแทนได้มากกว่าการลงทุนตราสารหนี้อย่างเดียว ตัวอย่างเช่นกองทุน WP-BALANCED ที่มีการกระจายการลงทุนทั้งในหุ้น และตราสารหนี้ ผลตอบแทนย้อนหลัง 3 เดือน ณ วันที่ 2 ก.พ. 67 อยู่ที่ 3.53% ซึ่งระหว่างการลงทุน แม้เกิดการปรับตัวลง ขาดทุนบ้างบางช่วง แต่ด้วยระยะเวลาลงทุนที่ยาว ก็มีเวลามากพอให้ราคาฟื้นตัว และทำผลตอบแทนที่ดีให้ได้เช่นกัน

ถ้าอยากเก็บเงินลงทุนระยะเวลา 5 ปีขึ้นไปถึงจะดึงเงินออกมาใช้ การลงทุนในหุ้นล้วนก็มีโอกาสที่จะไปถึงเป้าหมายได้เร็วขึ้นกว่ากองทุนผสม เพราะมีโอกาสได้รับผลตอบแทนที่สูงกว่า แต่ด้วยภาวะตลาดการลงทุนในปัจจุบันที่ผันผวน การะจายการลงทุนในหุ้นหลากหลายประเทศ และมีผู้จัดการกองทุนคอยปรับพอร์ตการลงทุนให้เข้ากับสภาวะตลาดก็ดูจะน่าสนใจกว่า อย่างเช่นกองทุน WP-ULTIMATE ที่ผลตอบแทนย้อนหลัง 3 เดือน ณ 2 ก.พ. 67 อยู่ที่ 5.87%

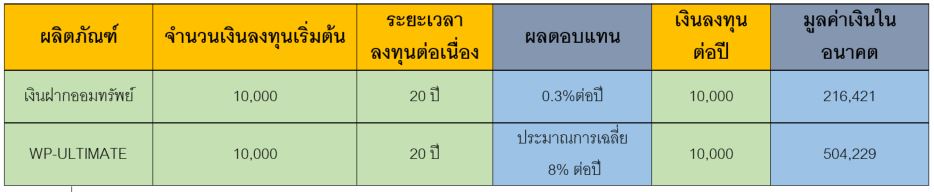

แต่ถ้าใครนึกภาพไม่ออกว่าระหว่างลงทุนในสินทรัพย์ที่มีโอกาสได้ผลตอบแทนสูงอย่างสม่ำเสมอ เทียบกับการฝากเงิน มูลค่าเงินในอนาคตที่เติบโตขึ้นมา จะแตกต่างกันมากน้อยแค่ไหนลองดูตารางต่อไปนี้

จากตารางเป็นการเปรียบเทียบระหว่างการฝากเงินในบัญชีออมทรัพย์ 10,000 บาทต่อเนื่องเป็นระยะเวลา 20 ปี ดอกเบี้ย 0.3% ต่อปี กับการทำลักษณะเดียวกัน แต่เปลี่ยนผลิตภัณฑ์จากฝากออมทรัพย์ เป็นกองทุน WP-ULTIMATE ที่ประมาณการผลตอบแทนเฉลี่ยอยู่ที่ 8% ต่อปี ส่งผลให้มูลค่าเงินในอนาคตจากการลงทุน WP-ULTIMATE อย่างต่อเนื่อง สูงกว่าการฝากเงินในบัญชีออมทรัพย์ มากกว่า 1 เท่าตัว ดังนั้นการเลือกที่เก็บเงินที่ให้ผลตอบแทนสูง มูลค่าเงินในอนาคตก็มีโอกาสเติบโตมากยิ่งขึ้นไปด้วย

4.ประกันชีวิต เป็นอีกทางเลือกในการเก็บเงิน หลายคนที่ได้รับอั่งเปา แต๊ะเอียมา ก็เลือกเก็บเงินในประกันชีวิตแบบสะสมทรัพย์ เพราะประกันชีวิตจะบังคับให้เรานำเงินมาจ่ายค่าเบี้ยตามแผนประกัน ช่วยให้เรามีวินัยในการเก็บเงินมากขึ้น รวมถึงประกันชีวิตแบบสะสมทรัพย์ มักจะให้ผลตอบแทน (IRR) มากกว่าประกันชีวิตประเภทอื่น

รวมถึงผู้ปกครองหลายคนก็เลือกทำประกันชีวิตแบบสะสมทรัพย์ในชื่อตัวเอง และมีชื่อลูกเป็นผู้รับผลประโยชน์ เพราะประกันชีวิตมีความแตกต่างจากผลิตภัณฑ์ทางการเงินอื่นๆที่กล่าวข้างต้นอย่างชัดเจน ไม่ว่าจะเก็บเงินในบัญชีเงินฝาก เก็บทองคำ ลงทุนอย่างต่อเนื่องในกองทุนรวม สุดท้ายถ้าผู้ปกครองเสียชีวิตก่อน เป้าหมายการเก็บเงินให้ลูกก็อาจไปไม่ถึงฝัน และพังทลายลงได้ แต่การเก็บเงินในประกันชีวิตอย่างประกันสะสมทรัพย์ (Endowment) ในชื่อของผู้ปกครอง และมีผู้รับผลประโยชน์เป็นลูก ก็เป็นการการันตีไว้แล้วแน่ๆ ว่าหากผู้ปกครองเสียชีวิต ลูกก็จะยังมีเงินเรียนต่อ ยังมีเงินให้ลูกตามที่ตั้งเป้าไว้ เพราะผู้ปกครองทำทุนความคุ้มครองครอบคลุมกับเงินที่ตั้งใจจะให้ลูกไว้แล้ว แต่หากผู้ปกครองอยู่จ่ายเบี้ยจนครบสัญญา ไม่เสียชีวิต ประกันสะสมทรัพย์ก็จะมีเงินคืนให้ และมีส่วนต่างผลตอบแทนเพิ่มขึ้นมาเมื่อเทียบกับค่าเบี้ยทั้งหมดที่จ่ายไป ผู้ปกครองก็สามารถนำเงินไปให้ลูกหลานตามเป้าหมายที่ตั้งไว้ได้ เรียกง่ายๆว่า ประกันชีวิตแบบสะสมทรัพย์ ใช้เป็นตัวช่วยเก็บเงินก็ได้ มีผลตอบแทนให้ ไม่ต้องเสี่ยงขาดทุน หากเสียชีวิตขึ้นมา คนข้างหลังก็ไม่ลำบาก

การเลือกประกันชีวิตแบบสะสมทรัพย์ ก็ควรเลือกระยะเวลาครบสัญญาให้ตรงกับระยะเวลาใช้เงิน เพราะครบสัญญาจะได้ดึงเงินออกมาใช้ได้เลย โดยตัวเลือกประกันชีวิตแบบสะสมทรัพย์ที่ขายผ่านกสิกรก็มีหลากหลาย เช่น ประกันชีวิตเพื่อสะสมทรัพย์ 1525(จ่ายเบี้ย 15 ปี คุ้มครอง 25 ปี), ประกันชีวิตเพื่อสะสมทรัพย์ 615 มีเงินปันผลGlobal (จ่ายเบี้ย6 ปี คุ้มครอง 15 ปี), ประกันจ่ายสั้น ขยันคืน 15/6 การันตี (จ่ายเบี้ย 6 ปี คุ้มครอง 15 ปี) , ประกันชีวิตออมสั้น คืนไว 11/3 ( จ่ายเบี้ย 3 ปี คุ้มครอง 11 ปี)

แม้เราจะได้รู้ว่าที่เก็บเงินจากแต๊ะเอีย อั่งเปา สามารถเก็บไว้ที่ไหนได้บ้าง จะช่วยทำให้เงินของเราเติบโตมากน้อยแค่ไหน แต่สิ่งสำคัญสำหรับการเก็บออม ลงทุน นั่นก็คือความสม่ำเสมอ หากเราสามารถเก็บออมเงินเพื่อนำมาลงทุนได้เพิ่มเติมจากเงินแต๊ะเอีย อั่งเปา ก็เชื่อได้ว่าอนาคตทางการเงินของเราก็จะมีความสดใส ไปถึงเป้าหมายทางการเงินของเราได้เร็วขึ้นนั่นเอง