"

• หลายคนที่ลงทุนด้วยตัวเองอยู่แล้ว มักตั้งคำถามเรื่องผลตอบแทนของตัวเอง ว่าเยอะแล้วหรือยัง ดีพอแล้วหรือยัง ก็ไม่รู้จะนำไปเปรียบเทียบกับอะไรดี ทางเลือกหนึ่งในการเปรียบเทียบผลตอบแทนก็คือกองทุนรวม

• กองทุนรวมเป็นตัวช่วยหลายอย่าง เช่นเข้าถึงสินทรัพย์คุณภาพที่หาลงทุนได้ยาก เช่น หุ้นกู้ในประเทศ และต่างประเทศที่คุณภาพสูง การลงทุนหุ้นต่างประเทศโดยไม่ต้องเสียค่าธรรมเนียมแพงๆ หรือต้องใช้เงินลงทุนเริ่มต้นสูง

• กองทุนช่วยพาไปสู่หลายๆเป้าหมายพร้อมกันได้ จะเป็นการ DCA ผ่านกองทุนรวมที่เราเลือกเอง หรือDCA พอร์ตการลงทุน Wealth Plusที่ระบบช่วยคัดเลือกให้ก็ได้เช่นกัน

"

หลายคนลงทุนด้วยตัวเองอยู่แล้ว ไม่ว่าจะเป็นการลงทุนผ่านหุ้นรายตัวทั้งใน และต่างประเทศ ลงทุนในพันธบัตร หุ้นกู้ ทองคำแท่ง ที่ก็ดูไม่ค่อยยุ่งยาก พอเวลาเห็นโฆษณา บทความ วีดีโอตามหน้าเว็บ หรือหน้าฟีดของ Facebook ที่พูดถึงกองทุนรวม ก็อาจสงสัยขึ้นมาบ้างว่า มีเหตุผลอะไรบ้างที่ทำให้นักลงทุนที่ลงทุนเองอยู่แล้ว ต้องแบ่งเงินบางส่วนไปลงทุนในกองทุนรวมบ้าง

3 เหตุผลที่ควรแบ่งเงินมาลงทุนกองทุนรวม

1.ลงทุนเพื่อใช้เป็นตัวเปรียบเทียบ

หลายคนที่ลงทุนด้วยตัวเองอยู่แล้ว มักตั้งคำถามเรื่องผลตอบแทนของตัวเอง ว่าเยอะแล้วหรือยัง ดีพอแล้วหรือยัง ก็ไม่รู้จะนำไปเปรียบเทียบกับอะไรดี ทางเลือกหนึ่งในการเปรียบเทียบผลตอบแทน ก็อาจเป็นการดูดัชนีของสินทรัพย์ที่เลือกลงทุน แต่การดูเพียงอย่างเดียวอาจจะไม่ได้ เพราะวิธีการลงทุนของแต่ละคนแตกต่างกัน บางคนเข้าไม้เดียว บางคนDCA ทุกเดือน ณ จุดที่เข้าลงทุนแตกต่างกัน ดังนั้นจึงต้องอาศัยการคำนวณร่วมด้วยซึ่งก็เป็นเรื่องวุ่นวายสำหรับหลายๆคน ประกอบกับนักลงทุนหลายคนคิดว่าไหนๆก็ใช้ดัชนีเทียบผลตอบแทนแล้ว ก็อาจสนใจลงทุนไปพร้อมๆกับลงทุนเองด้วยเลย เพื่อไม่ให้เสียโอกาส จึงทำให้กองทุนรวมเป็นตัวเลือกที่ดีที่ใช้เปรียบเทียบผลตอบแทน

2.กองทุนรวมมีเอกลักษณ์ที่เป็นประโยชน์หลายอย่าง

•กองทุนรวมเป็นตัวช่วยเข้าถึงสินทรัพย์คุณภาพที่หาลงทุนได้ยาก เช่น หุ้นกู้ในประเทศ และต่างประเทศที่คุณภาพสูง การลงทุนหุ้นต่างประเทศโดยไม่ต้องเสียค่าธรรมเนียมแพงๆ หรือต้องใช้เงินลงทุนเริ่มต้นสูง

•กองทุนรวมมีสภาพคล่องสูง ทำให้ซื้อง่าย ขายคล่อง ถ้าเปรียบเทียบกับสินทรัพย์บางตัว เช่น หุ้นกู้รายตัว ที่โดยปกติมักมีสภาพคล่องต่ำ หากต้องการขายก่อนครบกำหนดก็อาจประสบปัญหาขาดทุนสูงได้

•กองทุนรวมมีผู้จัดการกองทุนคอยดูแล หากเราเลือกกองทุนแบบ Active Fund มุ่งสร้างผลตอบแทนมากกว่าตลาด ก็จะมีผู้จัดการกองทุนมาคอยบริหารจัดการ คัดเลือกสินทรัพย์ จับจังหวะการซื้อขายให้กับกองทุนของเรา แต่หากเลือกกองทุนแบบ Passive Fund ก็จะเป็นการลงทุนตามดัชนีของแต่ละสินทรัพย์ เพื่อให้ผลตอบแทนล้อไปตามดัชนีชี้วัดนั่นเอง

•กองทุนรวมเป็นเครื่องมือบริหารภาษี ไม่ว่าจะเป็นกองทุน SSF/RMF ที่มีสินทรัพย์ให้เลือกลงทุนหลากหลาย สามารถนำไปลดหย่อนภาษีได้ แตกต่างจากการลงทุนสินทรัพย์รายตัวด้วยตัวเอง ไม่ว่าจะเป็น หุ้น ตราสารหนี้ ทองคำ ไม่สามารถนำไปลดหย่อนภาษีได้

3.กองทุนช่วยพาไปสู่หลายๆเป้าหมายพร้อมกันได้

นักลงทุนหลายๆคนก็อาจไม่ได้มีเป้าหมายการลงทุนแค่ 1 เป้าหมาย บนตัวเลขระยะเวลา และระดับความเสี่ยงที่รับได้แตกต่างกันออกไป เช่น

•อยากลงทุนเพื่อเก็บเงินก้อน

•อยากลงทุนเพื่อค่าเทอมลูก

•อยากลงทุนเพื่อการเกษียณ

•อยากลงทุนเพื่อเก็บเงินแต่งงาน

•อยากลงทุนเพื่อเรียนต่อต่างประเทศ

•อยากลงทุนเพื่อเก็บเงินดาวน์บ้าน

การที่จะไปสู่เป้าหมายที่ตั้งไว้ในแต่ละเป้าหมายได้ จำเป็นที่จะต้องแบ่งพอร์ต แบ่งเงินเพื่อการลงทุนของแต่ละเป้าหมายออกมาให้ชัดเจน และการที่คนคนเดียวจะบริหารพอร์ตหลายพอร์ต ก็อาจเป็นเรื่องที่ยาก เพราะต้องอาศัยทั้งเวลาที่ต้องติดตามข่าวสาร ติดตามสินทรัพย์ ต้องอาศัยฝีมือการบริหารพอร์ตการลงทุน หากมีช่วงเวลาที่ไม่ว่างเพียงช่วงเดียว เช่นประกอบอาชีพเป็นคุณหมอ เป็นนักธุรกิจ เป็นพนักงานประจำที่ไม่ค่อยมีเวลาว่างติดตามตลอด ก็อาจทำให้พลาดโอกาส หรือขาดทุนได้ ซึ่งกองทุนรวมผสมที่มีการลงทุนหลากหลายสินทรัพย์ มีผู้จัดการกองทุนคอยดูแล คอยเลือกสินทรัพย์ คอยจับจังหวะการลงทุนให้ ก็จะช่วยให้เราสามารถไปถึงเป้าหมายการลงทุนได้ คราวนี้ก็ขึ้นอยู่กับนักลงทุนแล้วว่าจะลงทุนด้วยวิธีการไหน จึงขอยกตัวอย่างวิธีการลงทุน เพื่อเป็นทางเลือกของนักลงทุนให้สามารถบรรลุเป้าหมายการเงินได้ นั่นก็คือ DCA

3.1 DCA คืออะไร

DCA (Dollar-Cost Averaging) คือการทยอยลงทุนเป็นประจำทุกงวด ด้วยจำนวนเงินที่เท่ากัน โดยไม่สนใจราคาสินทรัพย์ ณ เวลานั้นๆ แล้วคาดหวังผลตอบแทนระยะยาว ตัวอย่างเช่น การลงทุนกองทุนรวม K-PLAN 2 ทุกวันที่ 1 ของทุกเดือน ด้วยจำนวนเงินครั้งละ 10,000 บาท เป็นประจำสม่ำเสมอ โดยวิธีการดังกล่าวเหมาะกับคนที่มีรายได้สม่ำเสมอ สามารถแบ่งเงินจากรายได้ประจำมาลงทุนได้ทุกๆงวด ซึ่งการ DCA จะช่วยสร้างวินัยในการลงทุน และผลตอบแทนที่ดีในระยะยาว

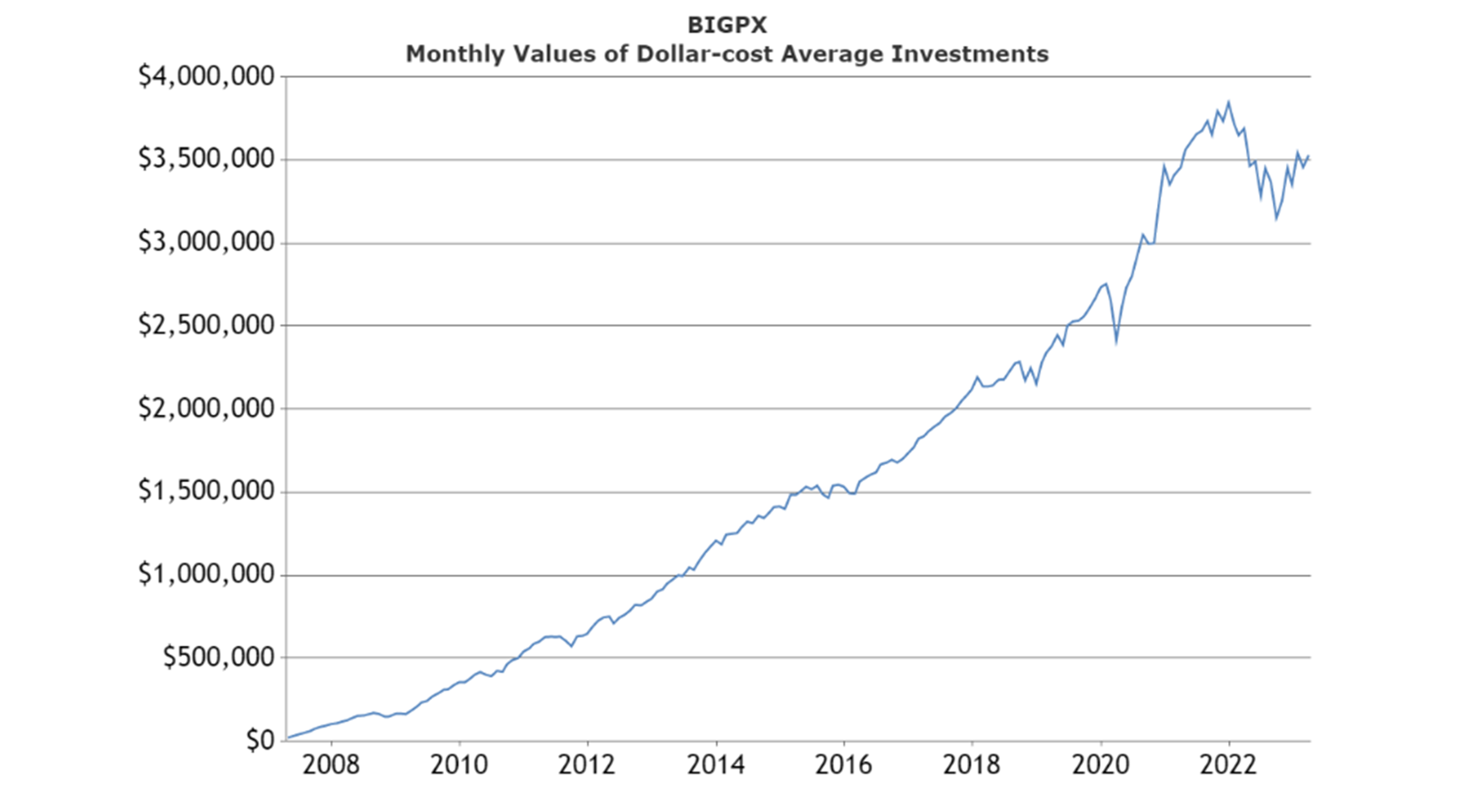

หลายคนตั้งคำถามกับการ DCA ที่ลงทุนเป็นประจำสม่ำเสมอเท่ากันทุกงวดด้วยจำนวนเงินที่ไม่ได้ดูมากเท่าไหร่ โดยแบ่งลงทุนเป็นประจำทุกวัน ทุกเดือน หรือทุกปี พาเราไปสู่เป้าหมายได้จริงหรือ วันนี้จึงขอยกตัวอย่างการลงทุนกองทุนBlackRock 60/40 Target Allocation Fund ซึ่งเป็นตัวอย่างกองทุนที่ลงในหุ้น 60% และตราสารหนี้ 40% ทั่วโลก โดยลงทุนตั้งแต่มีนาคม 2007 ถึง มีนาคม 2023 เป็นประจำทุกเดือน เดือนละ 10,000 บาท

โดยสาเหตุที่เลือกกองทุนดังกล่าวเนื่องจากปัจจุบันสถานการณ์เศรษฐกิจโลก โดยเฉพาะสหรัฐฯ และยุโรปมีความเสี่ยงที่จะเข้าสู่ภาวะเศรษฐกิจถดถอย ซ้ำรอยกับวิกฤติ Subprime ปี 2008 ที่เกิดขึ้นในสหรัฐฯ และวิกฤติ Covid-19 ปี 2020 ที่กระทบทั้งสหรัฐฯ ยุโรปและทั่วโลก ดังนั้นกองทุนที่ผ่านวิกฤติเหล่านี้มา จึงพอจะสามารถนำมาสะท้อนผลตอบแทน บนเหตุการณ์วิกฤติเศรษฐกิจที่คาดว่าจะเกิดขึ้นในอนาคต

จากข้อมูลจะเห็นว่าถ้าเราลงทุนเป็นประจำทุกเดือน เดือนละ 10,000 บาท ระยะเวลาประมาณ 16 ปี เงินของเราจะเติบโตเป็นประมาณ 3.53 ล้านบาท ซึ่งต้องบอกว่าการ DCA ในครั้งนี้ผ่านทั้งวิกฤติตลาดหุ้นลงแรงๆ อย่าง Subprime ปี 2008 สงครามการค้าระหว่างจีนและสหรัฐฯปี 2018 และครั้งล่าสุดคือ COVID-19 ปี 2020 ที่กดตลาดหุ้นลงแรงทั่วโลกด้วยเช่นกัน ซึ่งพิสูจน์แล้วว่าการ DCA แม้จะเผชิญกับวิกฤติเศรษฐกิจ วิกฤติตลาดการลงทุนต่างๆ ก็สามารถผ่านพ้น และพาเราไปสู่เป้าหมายการลงทุนได้ เพียงแค่เราลงทุนกระจายความเสี่ยงแม้จะขาดทุน แต่ก็จะขาดทุนไม่เยอะเท่าลงทุนหุ้นอย่างเดียว พยายามลงทุนอย่างต่อเนื่องสม่ำเสมอเพราะเมื่อตลาดลงแรงๆ นั่นเป็นจังหวะที่เราจะได้ซื้อของถูก ถัวเฉลี่ยต้นทุนของเราให้ต่ำลงไปอีก รวมถึงอดทนรอเวลาแม้จะติดลบ เพราะอดีตสอนเรามาเสมอว่า

“เดี๋ยววิกฤติก็ผ่านพ้นไปเอง”

3.2ตลาดใกล้ขาลง เป็นจังหวะที่ดีในการเริ่ม DCA

หากใครติดตามตลาดหุ้นที่ผ่านมา ก็จะเห็นว่าตลาดไม่ปรับตัวขึ้นแรงมาสักพักใหญ่แล้ว รวมถึงปัจจุบันมีหลายสำนักวิเคราะห์ทั่วโลกคาดการณ์ว่ามีโอกาสสูงที่ปีนี้จะเกิดวิกฤติเศรษฐกิจ ตลาดหุ้นอาจปรับตัวลงแรง นี่จึงเป็นโอกาสดีที่เราจะเริ่ม DCA ตั้งแต่วันนี้ เพราะมีโอกาสที่เราจะได้ต้นทุนเฉลี่ยที่ถูกกว่าการลงทุนในช่วงที่ผ่านพ้นวิกฤติไปแล้ว

รูปภาพ : DCA ตั้งแต่ก่อนวิกฤติ (สิงหาคม 2008 – สิงหาคม 2013)

รูปภาพ : DCA หลังวิกฤติ (มกราคม 2011 – มกราคม 2016)

จากการ Backtest ข้อมูลการ DCA เดือนละ 10,000 บาท เป็นระยะเวลา 5 ปีเท่ากัน ณ จุดที่ดัชนีตลาดหุ้นสหรัฐฯ S&P 500 อยู่ที่ประมาณ 1290 จุดในปี 2008 และ 2011 โดยลงทุนกองทุนผสมกองเดิมจะเห็นว่าการ DCA ตั้งแต่ช่วงก่อนวิกฤติคือช่วง สิงหาคม 2008 ไปจนถึง สิงหาคม 2013 เงินจะงอกเงยเป็น 817,981.54 ในขณะที่ DCA ด้วยเงินจำนวนเท่ากัน เป็นระยะเวลา 5 ปีเท่ากัน แต่เริ่มลงทุนหลังวิกฤติคือช่วง มกราคม 2011 จนถึง มกราคม 2016 เงินจะงอกเงยเป็น 714,844 บาท นี่จึงเป็นข้อพิสูจน์ว่า แม้ลงทุนตั้งแต่ก่อนวิกฤติจะเกิดขึ้น แต่ระหว่างที่เกิดวิกฤติแล้ว เรายังลงทุนต่อเนื่อง ทำให้เราได้ซื้อของถูก ต้นทุนเฉลี่ยต่ำลง เมื่อลงทุนระยะเวลาเท่ากัน ผลตอบแทนของการลงทุนจึงมากกว่าการลงทุนหลังวิกฤติผ่านพ้นไปแล้วนั่นเอง

สรุปตัวช่วยไปถึงเป้าหมายของกสิกร

1.K-Saving Plan

เป็นบริการหักเงินลงทุนอัตโนมัติ เท่าๆกัน เพื่อลงทุนเป็นประจำสม่ำเสมอทุกเดือนในกองทุนที่เราเลือกเอาไว้ ขั้นต่ำเริ่มต้น 500 บาท/ครั้ง/กองทุน โดยกองทุนรวมเป็นอีกหนึ่งตัวช่วยที่จะพาหลายๆคนไปสู่เป้าหมายได้ ต้องยอมรับว่า เวลาเป็นอุปสรรคของหลายๆคนในการติดตามข่าวสาร ในการหาสินทรัพย์ และบริหารจัดการพอร์ตการลงทุน หลายๆพอร์ต ดังนั้นการลงทุนกองทุนรวมที่มีผู้เชี่ยวชาญเข้ามาช่วยบริหารก็จะตอบโจทย์มากกว่า โดยเฉพาะการเลือกลงทุนกองทุนรวมผสมที่มีนโยบายการลงทุนหลากหลายสินทรัพย์ กระจายความเสี่ยงช่วยลดความผันผวน ผู้จัดการกองทุนมีความยืดหยุ่นในการปรับสัดส่วนสินทรัพย์ให้เข้ากับจังหวะการลงทุนช่วงนั้น มากกว่ากองทุนหุ้นล้วน หรือตราสารหนี้ล้วน ทั้งนี้เนื่องจากกองทุนผสมแต่ละกอง มีนโยบายการแบ่งสัดส่วนสินทรัพย์ที่หลากหลาย ผู้ลงทุนอาจต้องอาศัยประสบการณ์ในการเลือกกอทุนที่เหมาะสมกับเป้าหมายตัวเอง

2.Wealth Plus

เป็นอีกตัวช่วยที่ได้รับความนิยมไม่แพ้กัน โดยเฉพาะคนที่เคยลงทุนอยู่แล้ว เพราะ Wealth Plus มีบริการช่วยวางแผนการลงทุนเพื่อบรรลุเป้าหมาย เมื่อเรากำหนดเป้าหมาย จำนวนเงิน ระยะเวลา Wealth Plus จะช่วยคำนวณให้ว่าเราต้องปรับเปลี่ยนแผนใดๆ หรือไม่ ต้องลงทุนเดือนละเท่าไหร่ และช่วยเลือกกองทุนให้เหมาะสมกับระดับความเสี่ยงที่รับได้

โดยเราสามารถเลือกตั้งวันตัดเงินอัตโนมัติ เพื่อลงทุนแบบ DCA ในกองทุนที่ Wealth Plus ช่วยเลือกให้เป็นประจำทุกเดือนหรือไม่ก็ได้ นอกจากนี้ในระหว่างการลงทุนจะมีผู้เชี่ยวชาญมาคอยปรับสัดส่วนการลงทุนให้เข้ากับสภาวะช่วงนั้น โดยที่เราไม่ต้องทำอะไรเลย เรียกว่าถึงมี 10 เป้าหมายการลงทุน Wealth Plus ก็ช่วยวางแผน ช่วยเลือกกองทุนที่เหมาะสมกับเราได้ ง่าย ครบ จบในตัวเดียว