“Smart Beta” การลงทุนแบบ Smart

หลายคนอาจสงสัยว่า ระหว่าง Active fund กับ Passive fund ควรเลือกลงทุนแบบไหน เพราะกองทุนทั้ง 2 ประเภท มีข้อดีข้อเสียแตกต่างกันในหลายด้าน

หัวข้อ

| Active fund

| Passive fund

|

ผลตอบแทนคาดหวัง

| มากกว่าดัชนีชี้วัด

| ใกล้เคียงดัชนีชี้วัด

|

กลยุทธ์การลงทุน

| คัดเลือกหลักทรัพย์ตามมุมมองของผู้จัดการกองทุน

| ลงทุนในสัดส่วนที่เลียนแบบดัชนี

|

ต้นทุนการบริหารจัดการ

| สูง

| ต่ำ

|

ค่าธรรมเนียม

| สูง

| ต่ำ

|

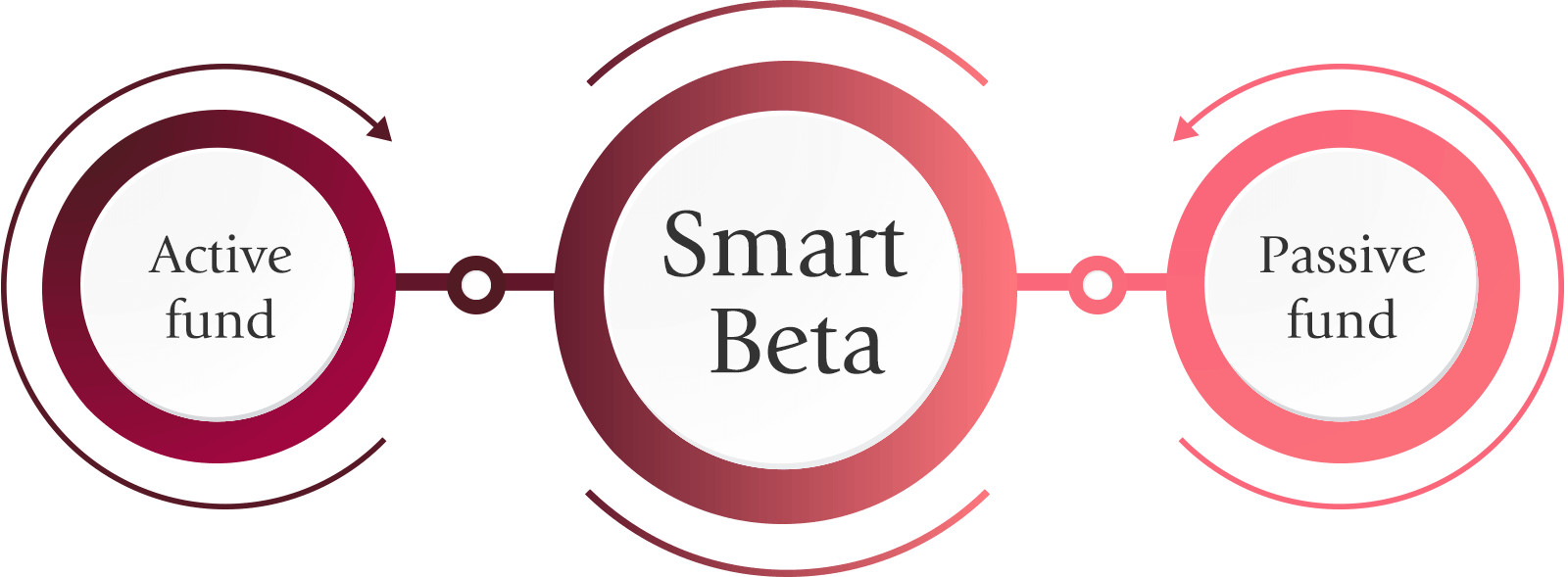

แต่ก็ยังมีวิธีลงทุนอีกทางเลือก ที่รวมข้อดีของกองทุนทั้ง 2 ประเภทไว้ เรียกว่า “Smart Beta”

การลงทุนแบบ Smart Beta

คือ การลงทุนอย่างเป็นระบบที่มุ่งเน้นให้ผลตอบแทนเมื่อเทียบกับความเสี่ยงสูงกว่าการลงทุนเชิงรับทั่ว ๆ ไป ช่วยลดต้นทุน และ ลดความผิดพลาดที่อาจเกิดจากการตัดสินใจของผู้จัดการกองทุน รวมกับข้อดีของการลงทุนเชิงรุกในแง่การมุ่งเน้นสร้างผลตอบแทนที่สูงกว่าดัชนีชี้วัดที่คำนวณโดยใช้มูลค่าตลาด แบ่งออกเป็น 2 ประเภทหลัก ดังนี้

1. Fundamental Smart Beta หรือ การนำปัจจัยพื้นฐานมาใช้เป็นเกณฑ์ในการกำหนดน้ำหนัก และ คัดเลือกหลักทรัพย์ที่จะลงทุน โดยปัจจัยพื้นฐานอาจเป็นปัจจัยในระดับมหภาค เช่น อัตราการเติบโตของเศรษฐกิจ ยอดดุลงบประมาณ หรือ อาจเป็นปัจจัยในระดับจุลภาค เช่น เงินปันผล, กระแสเงินสด หรือ ยอดขายสินค้า

2. Risk-based Smart Beta หรือ การนำปัจจัยด้านความเสี่ยง (Risk) มาใช้เป็นเกณฑ์ในการกำหนดน้ำหนัก และ คัดเลือกหลักทรัพย์ที่จะลงทุน เพื่อสร้างพอร์ตการลงทุนที่มีความเสี่ยงโดยรวมต่ำที่สุด และ มีผลตอบแทนที่สม่ำเสมอกว่าการลงทุนแบบทั่ว ๆ ไป

ตัวอย่างกลยุทธ์ของ Smart Beta ที่เรียกว่า Minimum Volatility หรือ กลยุทธ์ความผันผวนต่ำที่สุด ซึ่ง Minimum Volatility ใช้หลักการบริหาร คือ การเลือกหุ้น และ กำหนดสัดส่วนการลงทุนที่เหมาะสมที่จะทำให้พอร์ตการลงทุนมีความผันผวนของผลตอบแทน (Standard Deviation) ต่ำที่สุด ซึ่งช่วยให้เวลาที่ตลาดหุ้นผันผวน กลยุทธ์แบบ Minimum Volatility มักจะปรับลงน้อยกว่าโดยเปรียบเทียบ