ในช่วงเวลาที่ผ่านมา ได้มีการประกาศเกี่ยวกับหลักเกณฑ์ในการเก็บภาษีสำหรับผู้มีรายได้จากต่างประเทศใหม่ของกรมสรรพากร ซึ่งเกิดผลกระทบต่อเหล่าผู้ที่ไปทำงานต่างประเทศ รวมไปถึงนักลงทุนที่ได้มีการลงทุนในต่างประเทศ ดังนั้นเพื่อการวางแผนการเสียภาษีในปี 2567 ที่กำลังจะมาถึง จึงมีความจำเป็นที่จะต้องเข้าใจในหลักเกณฑ์ที่มีการเปลี่ยนแปลงไปอย่างยิ่ง

ทำความเข้าใจหลักการจัดเก็บภาษีของประเทศไทย

สำหรับการจัดเก็บภาษีในประเทศไทยนั้นมีการพิจารณาอยู่ 2 หลักเกณฑ์ คือ “แหล่งเงินได้” และ “ถิ่นที่อยู่” ดังนี้

- ผู้มีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้ว จากงานหรือกิจการที่ทำในประเทศไทย หรือ เนื่องจากกิจการของนายจ้างในประเทศไทย หรือเนื่องจากทรัพย์สินอยู่ในประเทศไทย จะต้องเสียภาษีในส่วนนี้ไม่ว่าเงินนั้นจะจ่ายใน หรือ นอกประเทศ

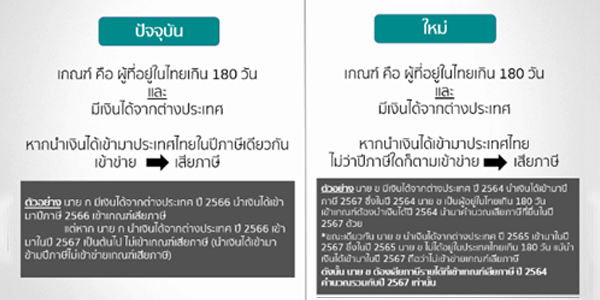

- ผู้อยู่ในประเทศไทยมากกว่า 180 วัน ในปีภาษีที่มีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่หรือกิจการที่ทำในต่างประเทศ หรือ เนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ จะต้องเสียภาษีเงินได้เมื่อนำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

จะเห็นได้ว่าหากมีรายได้ที่เกิดขึ้นจากประเทศไทยจะต้องจ่ายภาษีให้ประเทศไทยเสมอ ไม่ว่าการจ่ายเงินนี้จะเกิดขึ้นที่ไหน หรือ ผู้รับจะเป็นคนสัญชาติอะไร แต่ในส่วนรายได้จากต่างประเทศ จะต้องเสียภาษีเมื่อเข้าหลักเกณฑ์ 2 อย่าง คือ

- ผู้มีเงินได้เป็นผู้อยู่อาศัยในประเทศไทย หรือ อยู่ในประเทศไทยมากกว่า 180 วันในปีภาษีนั้น

- มีการนำเงินได้เข้ามาในประเทศไทย

หากครบหลักเกณฑ์ทั้ง 2 อย่าง ผู้มีเงินได้นั้นจะต้องเสียภาษีในไทย

สรุป! สรรพากรประกาศกฎเกณฑ์เงินได้จากต่างประเทศที่เริ่มใช้ 1 ม.ค. 2567

มีความแตกต่างจากการตีความในปัจจุบันอย่างไร

สำหรับผู้ที่มีรายได้จากต่างประเทศคงมีคำถามว่าหากรายได้ที่ต้องการนำเข้าในประเทศไทยเกิดถูกเก็บภาษีในประเทศที่เป็นแหล่งรายได้ไปแล้ว ยังต้องเสียภาษีในประเทศไทยอีกหรือไม่

ต้องบอกว่าในปัจจุบันประเทศไทยได้ทำข้อตกลงกับทางประเทศต่าง ๆ ทั่วโลกถึง 61 ประเทศ เกี่ยวกับเรื่องการจัดเก็บภาษีที่ซ้ำซ้อน ผู้มีรายได้จากต่างประเทศสามารถเช็ครายละเอียดอนุสัญญาภาษีซ้อนในประเทศที่ไปลงทุนได้ และสามารถนำภาษีที่ได้ชำระไปมาใช้เป็นเครดิตภาษีได้ตามหลักเกณฑ์ที่กำหนด เพื่อที่จะได้ยื่นเอกสารได้ถูกต้อง

อนุสัญญาภาษีซ้อน คืออะไร?

อนุสัญญาภาษีซ้อน เป็นข้อตกลงระหว่างประเทศที่เจรจากันเพื่อขจัดการเก็บภาษีเงินได้ซ้ำซ้อนที่อาจเกิดขึ้นได้ รวมถึงมีการกำหนดความร่วมมือด้านภาษีระหว่างกัน ซึ่งในปัจจุบันประเทศไทยได้ทำข้อตกลงกับทางประเทศต่าง ๆ ทั่วโลกถึง 61 ประเทศ ซึ่งข้อตกลงนั้นจะแตกต่างกันไปในแต่ละประเทศ แต่สามารถสรุปหลักการเบื้องต้นได้ ดังนี้

- หากผู้ลงทุนเสียภาษีในประเทศที่ต้นทางไปลงทุนแล้ว ไม่ต้องมาเสียภาษีในประเทศไทยอีก

- หากผู้ลงทุนมีการถูกเก็บภาษีในประเทศต้นทางที่ไปลงทุนแล้ว แต่ยังต้องเสียภาษีในประเทศไทย ให้เก็บเอกสารในครบถ้วน สามารถนำมายื่นเครดิตภาษีในประเทศไทยได้

ตัวอย่าง นาย ค มีรายได้เงินปันผลและกำไรจากการลงทุนในหุ้น ประเทศสหรัฐอเมริกา ในปี 2565 ถูกหักภาษีเงินปันผล 10% ในปี 2565 นาย ค อาศัยอยู่ในประเทศไทยเกิน 180 วัน และนำเงินทั้งส่วนเงินปันผลและกำไรจากการขายหุ้นเข้ามาในปี 2567 เข้าข่ายจะต้องเสียภาษีทั้งส่วนของเงินปันผลและกำไรจากการขายหุ้น แนะนำให้เก็บเอกสารที่ถูกหักภาษีไปแล้ว เพื่อนำมาเครดิตภาษีในประเทศไทย

อย่างไรก็ตาม เชื่อว่ารายละเอียดการยื่นภาษีทางกรมสรรพากรน่าจะมีคำอธิบายเพิ่มเติมในช่วงปลายปี 2566 นี้ และ ต้นปี 2567 ดังนั้นช่วงนี้จึงเป็นช่วงที่ต้องเก็บเอกสารการหักภาษีต่างๆให้ครบถ้วนเพื่อเตรียมยื่นเอกสารไว้ก่อน

ทางเลือกลงทุนต่างประเทศของนักลงทุนที่ไม่ต้องกังวลเรื่องเกณฑ์ภาษีใหม่

ต้องยอมรับว่าการลงทุนต่างประเทศมีโอกาสเติบโตและน่าสนใจ ดัชนีประเทศหลักๆ อย่าง สหรัฐฯ พุ่งแรงเติบโตได้ทุกปี นั่นเพราะบริษัทชั้นนำระดับโลกต่างอยู่ในประเทศใหญ่ๆ หากนักลงทุนสนใจอยากลงทุนในต่างประเทศอย่างสหรัฐฯ หรือ ในภูมิภาคอื่นๆ ทางเลือกหนึ่งที่น่าจะตอบโจทย์และไม่ต้องกังวลเรื่องภาษี คือ การลงทุนผ่านกองทุนต่างประเทศ ซึ่งทาง บลจ.กสิกรไทยมีให้เลือกทั้งแบบที่เป็นกองทุนเปิดซื้อขายได้ทุกวัน หรือกองทุนกลุ่มลดหย่อนภาษีอย่าง SSF/RMF

สำหรับสถานการณ์เศรษฐกิจปัจจุบันที่ถูกกดดันจากทั้งภาวะสงคราม หรือสภาพเศรษฐกิจของแต่ละประเทศ การเลือกลงทุนในกลุ่มอุตสาหกรรม (Thematic) ที่ยังมีแนวโน้มเติบโตชัดเจนในระยะยาวยังมีความน่าสนใจ เช่น กลุ่มอุตสาหกรรมเฮลท์แคร์ทั่วโลกที่เน้นเติบโตไปกับค่าใช้จ่ายด้านสุขภาพที่เพิ่มสูงขึ้นต่อเนื่องอย่างกองทุน K-GHEALTH หรือกองทุน K-HIT ที่กระจายการลงทุนในธีมธุรกิจที่อยู่ในกระแส (Megatrends) ครบในกองทุนเดียว เช่น ธุรกิจพลังงานยุคใหม่ ธุรกิจเทคโนโลยีเพื่อสุขภาพ เครื่องจักรอัจฉริยะ หรือธุรกิจเกี่ยวกับสัตว์เลี้ยง เป็นต้น ซึ่งทั้งสองกองทุนนี้แนะนำถือไม่เกินกองละ 10% ของสัดส่วนเงินลงทุนทั้งหมด เพื่อเป็นการเพิ่มโอกาสในการลงทุนของพอร์ตโดยรวม

บทความโดย

K WEALTH TRAINER กานต์พิชชา แดงพิบูลย์สกุล AFPT

กองทุนแนะนำที่เกี่ยวข้อง

สำหรับผู้ที่รับความเสี่ยงได้น้อย

กองทุนที่ลงทุนในตราสารแห่งหนี้ภาครัฐและภาคเอกชน และ/หรือ เงินฝาก

โดยจะคงอายุเฉลี่ยของตราสาร (Portfolio Duration) ของกองทุนไม่เกิน 1 ปี

K-SF-SSF

อ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|

K-SF-RMF

อ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|

สำหรับผู้ที่รับความเสี่ยงได้ปานกลาง

กองทุนที่ลงทุนกองทุนเดียวจบได้ครบทุกสินทรัพย์

มีการปรับสัดส่วนการลงทุนให้ทันกับสภาวะตลาด (Dynamic)

K-GINCOME-SSF

อ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|

KGINCOMERMF

อ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|

K-GINCOME-A(A)อ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|

K-GINCOME-A(R)อ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|

สำหรับผู้ที่รับความเสี่ยงได้สูง

กองทุนลงทุนหุ้นกลุ่มสุขภาพทั่วโลกเติบโตไปกับค่าใช้จ่ายด้านสุขภาพที่เพิ่มสูงขึ้นต่อเนื่อง

KGHRMF

อ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|

K-GHEALTHอ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|

กองทุนเน้นการลงทุนในหุ้นทั่วโลก

ผ่านกลยุทธ์การคัดเลือกธีมการลงทุน กลุ่มอุตสาหกรรมและหุ้นที่เหมาะสม

K-HIT-A(A)

อ่านรายละเอียดกองทุน

| ซื้อกองทุนผ่าน K PLUS

|

|

|