เมื่อชีวิตเดินทางมาถึงวัยเกษียณซึ่งเป็นวัยที่ได้หยุดพักผ่อนและใช้ชีวิตตามใจในแบบที่ต้องการ แต่ก็ปฏิเสธไม่ได้ว่าจะไม่มีรายได้หลักเข้ามาเหมือนตอนที่ยังทำงาน ในขณะที่รายจ่ายยังคงมีอยู่เหมือนเดิม แม้ว่ารายจ่ายต่อเดือนหลังเกษียณจะอยู่ที่ประมาณ 70% ของรายจ่ายต่อเดือนก่อนเกษียณก็ตาม แต่รายจ่ายบางอย่างปรับเพิ่มสูงขึ้น จึงอาจเกิดปัญหาเงินไม่พอใช้ตามมาได้หากไม่ได้วางแผนเกษียณมาเป็นอย่างดี แล้วจะมีวิธีไหนช่วยให้เรามีรายได้เพิ่มหลังเกษียณได้บ้าง มาติดตามไปพร้อมกัน

วิธีเพิ่มรายได้หลังเกษียณ

นอกจากเงินออม เงินลงทุนที่สะสมมาในช่วงที่ยังทำงานแล้ว ประกันชีวิตถือเป็นอีกหนึ่งทางเลือกที่จะมาช่วยเพิ่มรายได้ให้กับเราในช่วงหลังเกษียณได้ โดยเฉพาะประกันเกษียณ ซึ่งเป็นประกันชีวิตแบบที่มีเงินคืนให้ในช่วงหลังเกษียณอย่าง ประกัน 80/5 ทริปเปิ้ลเงินก้อน โดยจะทยอยจ่ายเป็นเงินก้อนให้ 3 ครั้งไว้ใช้หลังเกษียณ ข้อดีคือ

•ช่วยให้มีรายได้เพิ่มหลังเกษียณ โดยจะได้รับเงินคืนและเงินครบสัญญาที่แน่นอนตามเงื่อนไขที่กำหนดไว้ในกรมธรรม์ ซึ่งเราจะรู้จำนวนเงินและระยะเวลาที่จะได้รับเงินล่วงหน้า

•มีเงินก้อนสำรองไว้ใช้สำหรับรายจ่ายก้อนใหญ่ในชีวิต หลังเกษียณอาจมีรายจ่ายก้อนใหญ่เกิดขึ้นได้ หากมีเงินก้อนนี้สำรองไว้ก็ช่วยให้อุ่นใจและสามารถจัดการกับรายจ่ายนั้นได้ โดยรายจ่ายก้อนใหญ่ที่อาจจะเกิดขึ้นหลังเกษียณ ได้แก่

- ค่าปรับปรุงบ้าน เพื่อความปลอดภัยในการใช้ชีวิตของผู้สูงอายุ เช่น ปรับห้องนอนชั้นล่าง ติดราวจับทรงตัว ราวจับในห้องน้ำ ใช้วัสดุปูพื้นกันลื่น

- ค่าดูแลผู้อยู่ในอุปการะ เช่น พ่อแม่ ลูกหลาน ในกรณีที่ต้องเลี้ยงดูพ่อแม่ในวัยชราหรือลูกหลานที่ยังเรียนไม่จบ

- ค่ารักษาพยาบาล กรณีเจ็บป่วยหรือต้องนอนโรงพยาบาล รวมถึงค่าเบี้ยประกันสุขภาพที่จะปรับเพิ่มขึ้นตามอายุที่มากขึ้นสำหรับคนที่วางแผนทำประกันสุขภาพเอาไว้

- ค่าจ้างคนดูแล ในกรณีที่ผู้สูงอายุต้องอยู่บ้านคนเดียวหรือกรณีเจ็บป่วย ไม่สามารถช่วยเหลือตัวเองได้

- ค่าทำกิจกรรมต่างๆ เช่น การเดินทางท่องเที่ยว สังสรรค์ ช่วยเหลือสังคม บริจาค ทำบุญ

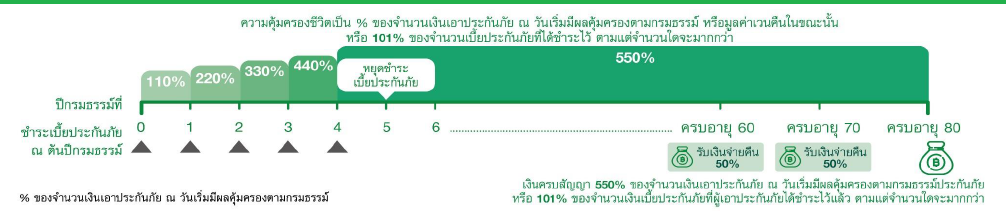

ตัวอย่างประกัน 80/5 ทริปเปิ้ลเงินก้อน

•รับเงินคืนระหว่างสัญญา 50% ของทุนประกันตอนอายุ 60 และ 70 ปี เช่น ทุนประกัน 1 ล้านบาท รับเงินคืนครั้งละ 5 แสนบาท ตอนอายุ 60 และ 70 ปี รวม 1 ล้านบาท

• รับเงินก้อนเมื่อครบกำหนดสัญญา 550% ของทุนประกันตอนอายุ 80 ปี เช่น ทุนประกัน 1 ล้านบาท รับเงินก้อน 5.5 ล้านบาท ตอนอายุ 80 ปี

• ความคุ้มครองชีวิตสูง โดยความคุ้มครองชีวิตปีที่ 1 : 110% ของทุนประกัน ปีที่ 2 : 220% ของทุนประกัน ปีที่ 3 : 330% ของทุนประกัน ปีที่ 4 : 440% ของทุนประกัน และตั้งแต่ปีที่ 5 - อายุ 80 ปี คุ้มครองชีวิตสูงสุด 550% ของทุนประกัน

• จ่ายเบี้ยสั้นแค่ 5 ปี คุ้มครองยาวถึงอายุ 80 ปี เช่น เพศหญิง อายุ 40 ปี ทำประกัน 80/5 ทริปเปิ้ลเงินก้อน ทุนประกัน 1 ล้านบาท จ่ายเบี้ยปีละ 633,790 บาท เบี้ยรวมตลอดสัญญาอยู่ที่ 3,168,950 บาท แต่ได้เงินคืนรวมตลอดสัญญากลับมา 6,500,000 บาท

•ค่าเบี้ยลดหย่อนภาษีได้ สามารถนำค่าเบี้ยประกันชีวิตที่จ่ายในแต่ละปีไปลดหย่อนภาษีได้สูงสุด 100,000 บาท

ทำไมต้องเป็นประกัน 80/5 ทริปเปิ้ลเงินก้อน

เมื่อเปรียบเทียบประกัน 80/5 ทริปเปิ้ลเงินก้อน กับแบบประกันประเภทเดียวกันในตลาด พบว่า ประกัน 80/5 ทริปเปิ้ลเงินก้อน มีจุดเด่นในเรื่อง

• จ่ายเบี้ยสั้นกว่า

ประกัน 80/5 ทริปเปิ้ลเงินก้อน มีระยะเวลาจ่ายเบี้ยสั้นกว่าคู่แข่งในตลาด โดยจ่ายเบี้ยเพียงแค่ 5 ปีเท่านั้น ก็ สามารถมีเงินก้อนไว้ใช้หลังเกษียณได้ตามที่ต้องการ

• ความคุ้มครองชีวิตสูงกว่า

ประกัน 80/5 ทริปเปิ้ลเงินก้อน ให้ความคุ้มครองชีวิตสูงกว่าคู่แข่งในตลาด โดยความคุ้มครองจะปรับเพิ่มขึ้น เป็นขั้นบันไดช่วงปีที่ 1-4 และตั้งแต่ปีที่ 5 จนถึงอายุ 80 ปี ให้ความคุ้มครองชีวิตสูงถึง 550% ของทุนประกัน

• เงินคืนรวมสูงกว่า

ประกัน 80/5 ทริปเปิ้ลเงินก้อน ให้เงินคืนรวมสูงกว่าคู่แข่งในตลาดอยู่พอสมควร เนื่องจากทยอยให้เงินก้อนถึง 3 ครั้งหลังเกษียณทุกๆ 10 ปีคือ ตอนอายุ 60 ปี 70 ปี และ 80 ปี ทำให้เงินคืนรวมตลอดสัญญาสูงถึง 650% ของทุนประกัน

ประกัน 80/5 ทริปเปิ้ลเงินก้อน เหมาะกับใคร

คนที่เหมาะกับประกัน 80/5 ทริปเปิ้ลเงินก้อน หลักๆ แบ่งเป็น 3 กลุ่มด้วยกันคือ

1. คนที่ต้องการรายได้หลังเกษียณแบบทยอยจ่ายหลายครั้งเป็นเงินก้อน

ประกันแบบนี้จะเหมาะกับคนที่ต้องการได้รับเงินก้อนหลายครั้งในแต่ละช่วงอายุ และจัดสรรใช้เงินทีละก้อน เพื่อป้องกันไม่ให้เผลอใช้เงินก้อนที่ได้รับมาครั้งเดียวหมด

2. คนที่ต้องการเงินก้อนมาจัดสรรด้วยตัวเอง

คนกลุ่มนี้ต้องการเงินก้อนมาจัดสรรด้วยตัวเอง หรือต้องการสำรองเงินก้อนไว้รองรับกับรายจ่ายก้อนใหญ่ที่อาจจะเกิดขึ้นในอนาคต

3. คนที่ต้องการความคุ้มครองชีวิตสูง

คนที่เน้นความคุ้มครองสูงๆ จะเหมาะกับประกันแบบนี้เพราะความคุ้มครองชีวิตเริ่มต้นที่ 110% ของทุนประกัน โดยปรับเพิ่มขึ้นเป็นขั้นบันไดในช่วงปีที่ 1-4 และตั้งแต่ปีที่ 5 จนถึงอายุ 80 ปี จะได้รับความคุ้มครองชีวิตสูงถึง 550% ของทุนประกัน

ทางเลือกสำหรับคนที่ต้องการรายได้สม่ำเสมอหลังเกษียณ

สำหรับคนที่ต้องการรายได้สม่ำเสมอทุกปีไว้ใช้หลังเกษียณ มีทางเลือกแนะนำดังนี้

1.ประกันชีวิตเพื่อบำนาญแบบลดหย่อนได้ A85/5

ประกันชีวิตเพื่อบำนาญแบบลดหย่อนได้ A85/5เป็นประกันบำนาญที่มีเงินคืนให้ทุกปี ปีละ 20% ของทุนประกัน ตั้งแต่อายุ 55 - 85 ปี เหมาะกับคนที่ต้องการรับเงินบำนาญทุกปีไว้ใช้หลังเกษียณ โดยสามารถทำทุนประกันให้สอดคล้องกับจำนวนเงินคืนที่ต้องการได้รับในแต่ละปี

2. ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 80/4

ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 80/4 เป็นประกันตลอดชีพที่มีเงินคืนให้ 1% ของทุนประกัน ตั้งแต่ปีที่ 4 – อายุ 79 ปี เหมาะกับคนที่ต้องการรับเงินปีละไม่มาก แต่ทยอยได้รับอย่างต่อเนื่องไปเรื่อยๆ จนถึงอายุ 79 ปี และเมื่อครบสัญญาตอนอายุ 80 ปีจะได้รับเงินก้อน

การวางแผนเตรียมความพร้อมก่อนเกษียณมาเป็นอย่างดี ทั้งด้านร่างกาย จิตใจ และความพร้อมทางการเงิน เป็นสิ่งที่จะช่วยให้เราใช้ชีวิตในวัยเกษียณได้ตามใจในแบบที่เราต้องการและมีความสุขในช่วงบั้นปลายชีวิต

คำเตือน : โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัยทุกครั้ง

ขอขอบคุณข้อมูลจาก : • เมืองไทยประกันชีวิต, จุฬาลงกรณ์มหาวิทยาลัย, ธนาคารแห่งประเทศไทย, ตลาดหลักทรัพย์แห่งประเทศไทย