การลงทุนเป็นหนทางหนึ่งในการสร้างความมั่นคงทางการเงินในอนาคต แต่หลายคนอาจสงสัยว่าควรเริ่มลงทุนเมื่อไหร่ดี บทความนี้จะมาตอบคำถามนี้กัน

ผลตอบแทนทบต้น ตัวเลขที่ทำให้คนสนใจการลงทุน

ผลตอบแทนทบต้น คือ ผลตอบแทนที่ได้จากการลงทุนในแต่ละงวดจะถูกนำกลับมาลงทุนต่อในงวดถัดไป ทำให้ผลตอบแทนในงวดถัดไปจะสูงขึ้นกว่างวดก่อนหน้า ยกตัวอย่างเช่น หากเราลงทุน 100 บาท ได้ผลตอบแทน 10% ในงวดแรก จะได้เงินคืน 110 บาท ในงวดที่สอง หากนำเงิน 110 บาทไปลงทุนต่ออีก 10% จะได้เงินคืน 121 บาท จะเห็นได้ว่าผลตอบแทนในงวดที่สองจะมากกว่างวดแรกถึง 11 บาท ถึงแม้ว่าผลตอบแทนจะเท่าเดิมก็ตาม

งวดที่

|

เงินต้นงวด

| ผลตอบแทน 10%

| เงินปลายงวด

|

1

| 100

| 10

| 110

|

2

| 110

| 11

| 121

|

จากหลักการของผลตอบแทนทบต้น จะเห็นได้ว่ายิ่งเริ่มลงทุนเร็วเท่าไหร่ ผลตอบแทนก็จะยิ่งทวีคูณมากขึ้น ยกตัวอย่างเช่น หากเราลงทุน 100 บาท ได้ผลตอบแทน 10% เป็นเวลา 20 ปี เราจะได้ผลตอบแทนรวม 672.75 บาท แต่หากเราเริ่มลงทุนช้าลง เช่น มีระยะเวลาลงทุน 10 ปี ผลตอบแทนรวมจะเหลือเพียง 259.37 บาทเท่านั้น

งวดที่

|

เงินต้นงวด

| ผลตอบแทน 10%

|

เงินปลายงวด

|

1

| 100.00

| 10.00

| 110.00

|

2

| 110.00

| 11.00

| 121.00

|

3

| 121.00

| 12.10

| 133.10

|

4

| 133.10

| 13.31

| 146.41

|

5

| 146.41

| 14.64

| 161.05

|

6

| 161.05

| 16.11

| 177.16

|

7

| 177.16

| 17.72

| 194.87

|

8

| 194.87

| 19.49

| 214.36

|

9

| 214.36

| 21.44

| 235.79

|

10

| 235.79

| 23.58

| 259.37

|

11

| 259.37

| 25.94

| 285.31

|

12

| 285.31

| 28.53

| 313.84

|

13

| 313.84

| 31.38

| 345.23

|

14

| 345.23

| 34.52

| 379.75

|

15

| 379.75

| 37.97

| 417.72

|

16

| 417.72

| 41.77

| 459.50

|

17

| 459.50

| 45.95

| 505.45

|

18

| 505.45

| 50.54

| 555.99

|

19

| 555.99

| 55.60

| 611.59

|

20

| 611.59

| 61.16

| 672.75

|

การหารายได้หลายทางจำเป็นต่อการใช้ชีวิตปัจจุบันอย่างไร

ในปัจจุบัน รายได้จากการทำงานเพียงอย่างเดียวอาจไม่เพียงพอต่อการดำรงชีวิต โดยเฉพาะในยุคปัจจุบันที่เศรษฐกิจมีความผันผวนสูง ส่งผลให้ค่าใช้จ่ายจำเป็นปรับตัวสูงขึ้นจากปัจจัยหลายประการ เช่น

• อัตราเงินเฟ้อที่สูงขึ้น ทำให้ราคาสินค้าและบริการมีราคาแพงขึ้น

• ค่าครองชีพที่สูงขึ้น ทำให้ต้องใช้จ่ายมากขึ้น

•ภาระหนี้สินที่เพิ่มขึ้น เช่น หนี้บ้าน หนี้รถ หนี้บัตรเครดิต เป็นต้น

ตัวอย่างผลกระทบจากเงินเฟ้อ

สินค้าหรือบริการ

| ราคาเดิม (บาท)

| ราคาใหม่ (บาท)

|

เงินเฟ้อ

|

ข้าวสาร 5 กิโลกรัม

| 200

| 220

| 10%

|

น้ำมันดีเซล 1 ลิตร

| 35

| 38.5

| 10%

|

แก๊สหุงต้ม 1 ถัง

| 560

| 616

| 10%

|

ค่าน้ำประปา 1 หน่วย

| 3.75

| 4.125

| 10%

|

ค่าไฟฟ้า 1 หน่วย

| 4.36 บาท

| 4.796 บาท

| 10%

|

จากตารางตัวอย่างจะเห็นได้ว่า อัตราเงินเฟ้อที่สูงขึ้น 10% จะทำให้ราคาสินค้าและบริการมีราคาแพงขึ้น 10% เช่น ข้าวสาร 5 กิโลกรัม ราคาเดิม 200 บาท เมื่อมีอัตราเงินเฟ้อที่สูงขึ้น 10% ราคาใหม่จะอยู่ที่ 220 บาท เป็นต้น

นอกจากนี้ในอนาคตเราอาจมีเป้าหมายอื่นๆ เพิ่มขึ้น ไม่ว่าจะเป็นการซื้อบ้าน ซื้อรถ แต่งงาน ส่งลูกเรียนหนังสือ หรือต้องวางแผนการเงินเพื่อเตรียมใช้จ่ายหลังเกษียณ การมีรายได้จากแหล่งเดียว เมื่อค่าใช้จ่ายเพิ่มขึ้น รายได้อาจไม่เพียงพอต่อค่าใช้จ่าย ทำให้ต้องตัดลดรายจ่ายที่จำเป็น เช่น ค่าใช้จ่ายด้านการศึกษา ค่าใช้จ่ายด้านสุขภาพ หรืออาจต้องกู้ยืมเงินมาใช้จ่าย ซึ่งอาจทำให้หนี้สินเพิ่มขึ้น ดังนั้นการมีรายได้หลายทางจะช่วยกระจายความเสี่ยง ในกรณีที่รายได้จากแหล่งหนึ่งลดลงหรือหายไป ก็ยังมีเงินจากแหล่งอื่นมาชดเชย ช่วยให้มีเงินเพียงพอต่อค่าใช้จ่าย

แต่การหาอาชีพเสริม เพื่อให้มีรายได้ทางอื่นควบคู่ไปด้วย อาจเริ่มต้นได้ยาก ดังนั้นการลงทุน จึงถือเป็นอีกช่องทางนึงในการเพิ่มรายได้ หรือเพิ่มความมั่งคั่งด้วยเช่นกัน

การก้าวข้ามข้อจำกัดในการลงทุน

ข้อจำกัดในการลงทุนมีมากมาย ขึ้นอยู่กับปัจจัยต่างๆ ที่เกี่ยวข้อง เช่น ประเภทของสินทรัพย์ที่ลงทุน ระยะเวลาในการลงทุน เป้าหมายทางการเงินของผู้ลงทุน ฯลฯ โดยทั่วไปแล้ว ข้อจำกัดในการลงทุนสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ ดังนี้

1. ข้อจำกัดด้านเวลา จากตัวอย่างผลตอบแทนทบต้นข้างต้น จะเห็นว่าการลงทุนระยะยาวจะให้ผลตอบแทนที่ดีกว่าระยะสั้น แต่หากเราไม่มีเวลาในการลงทุน ก็อาจทำให้ไม่สามารถบรรลุเป้าหมายได้ นอกจากนี้ข้อจำกัดด้านเวลาเป็นข้อจำกัดที่อาจส่งผลต่อการตัดสินใจลงทุนของผู้ลงทุน โดยผู้ลงทุนอาจมีข้อจำกัดด้านเวลาในหลายรูปแบบ เช่น

• ไม่มีเวลาติดตามข่าวสารเศรษฐกิจหรือข่าวลงทุนที่เปลี่ยนไปอย่างรวดเร็วและ เปลี่ยนทุกวัน

• ไม่มีเวลาศึกษาข้อมูลเกี่ยวกับสินทรัพย์ที่สนใจลงทุน

• ไม่มีเวลาบริหารพอร์ตการลงทุน

2. ข้อจำกัดด้านความรู้ความเข้าใจ เป็นข้อจำกัดที่พบได้บ่อยเช่นกัน โดยผู้ลงทุนอาจมีข้อจำกัดด้านความรู้ความเข้าใจในการลงทุนในหลายรูปแบบ เช่น

• หลักการพื้นฐานของการลงทุน

• ความเสี่ยงของการลงทุน

•กลยุทธ์การลงทุนที่เหมาะสม

ข้อจำกัดด้านความรู้ความเข้าใจอาจทำให้ผู้ลงทุนตัดสินใจลงทุนผิดพลาด หรือลงทุนไม่คุ้มค่ากับความเสี่ยง

จากข้อจำกัดเหล่านี้ บลจ.กสิกรไทย จึงได้เปิดตัวผลิตภัณฑ์ 5 กองทุนกลุ่ม Wealth PLUS ที่บริหารจัดการโดยมืออาชีพ มีให้เลือกหลากหลายตามระดับความเสี่ยง เหมาะสำหรับคนที่ไม่มีเวลาในการลงทุน มีข้อจำกัดความรู้ด้านการลงทุน หรือกลัวตัดสินใจลงทุนผิดพลาด สามารถเริ่มต้นได้ง่าย ด้วยเงินลงทุนเริ่มต้นเพียง 500 บาท

ทำไมต้องกองทุน Wealth PLUS

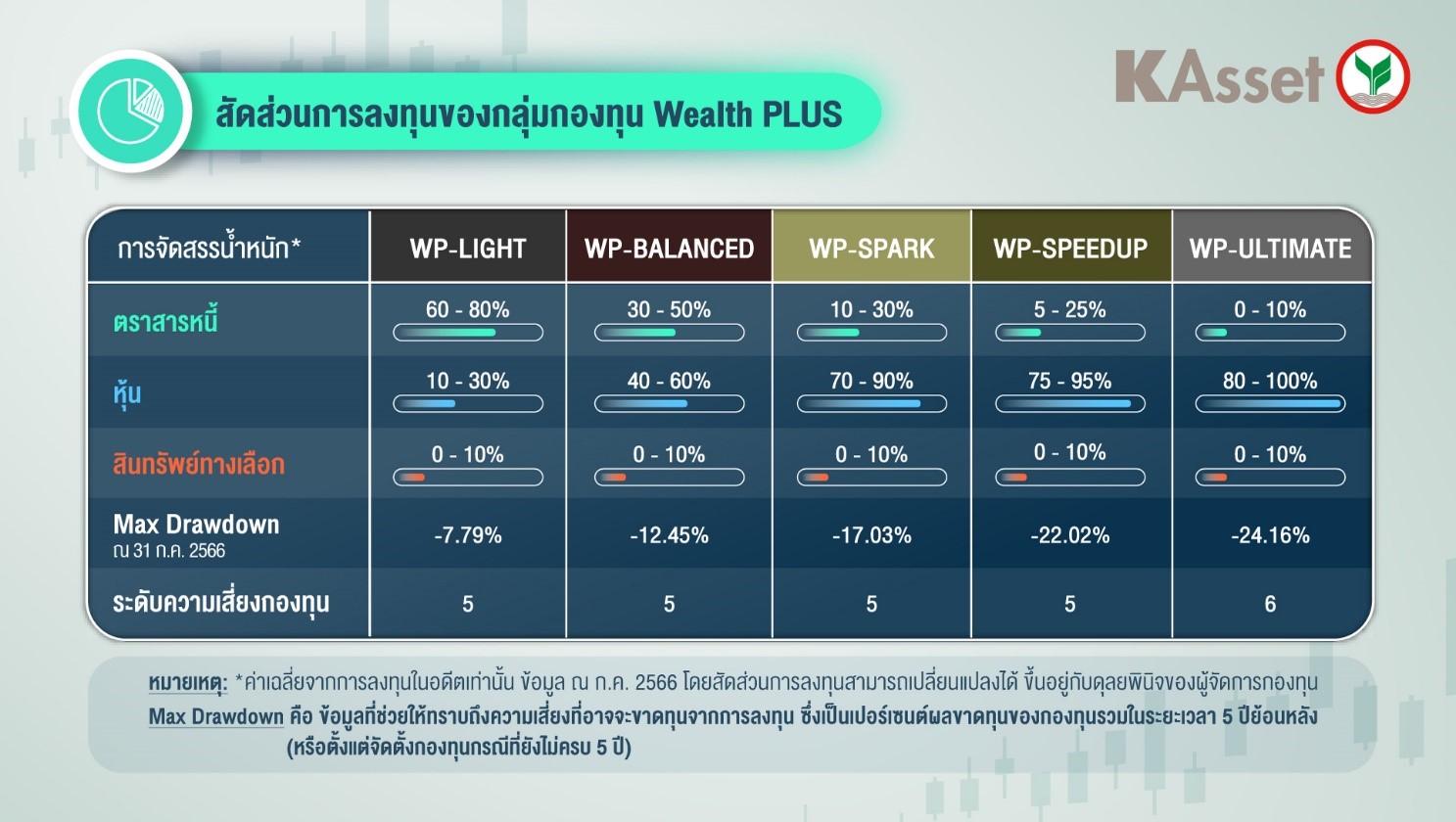

เป็นกลุ่มกองทุนผสมที่มีการจัดพอร์ตการลงทุน แบบ Asset Allocation เพื่อให้สินทรัพย์แต่ละประเภททำหน้าที่สร้างผลตอบแทนในสภาวะตลาดที่แตกต่างกัน ผู้ลงทุนสามารถเลือกลงทุนตามระดับความเสี่ยงที่ยอมรับได้ โดยมีให้เลือก 5 กองทุน ได้แก่ WP-LIGHT, WP-BALANCED, WP-SPARK, WP-SPEEDUP และ WP-ULTIMATE ซึ่งทั้งหมดมีนโยบายกระจายการลงทุนในสินทรัพย์ที่หลากหลายประเภททั่วโลก (Asset Allocation) ทั้งตราสารหนี้ หุ้น และสินทรัพย์ทางเลือก ผ่านกองทุนรวมกสิกรไทยตั้งแต่ 2 กองทุนขึ้นไป

มีการปรับสัดส่วนการลงทุนในทุกๆ 3 เดือน และมี โมเดลควบคุมความเสี่ยง “Wealth PLUS Model" เพื่อป้องกันไม่ให้ผลตอบแทนติดลบหนักในช่วงที่ตลาดมีความผันผวนสูง โดยกองทุนจะปรับสัดส่วนการลงทุนไปยังสินทรัพย์ที่มีความเสี่ยงต่ำ และรอจังหวะปรับสัดส่วนการลงทุนให้กลับมาอยู่ในสัดส่วนที่เหมาะสมอีกครั้งในไตรมาสถัดไป

กองทุน Wealth Plus แต่ละกองแตกต่างกันอย่างไร เหมาะกับใคร

1. WP-LIGHT : เน้นลงทุนในตราสารหนี้ 60-80% เหมาะกับผู้ที่รับความเสี่ยงได้ปานกลางค่อนข้างน้อย

2. WP-BALANCED : เน้นลงทุนในตราสารหนี้และหุ้นในระดับที่ใกล้เคียงกัน 30-50% เหมาะกับผู้ที่รับความเสี่ยงได้ปานกลาง

3. WP-SPARK : ลงทุนในตราสารหนี้บางส่วน และเพิ่มสัดส่วนหุ้นได้ถึง 70-90% เหมาะกับผู้ที่รับความเสี่ยงได้ปานกลางค่อนข้างสูง

4. WP-SPEEDUP : เน้นลงทุนในหุ้น 75-95% เหมาะสำหรับผู้ที่รับความเสี่ยงได้สูง

5. WP-ULTIMATE : กองทุนสามารถเพิ่มสัดส่วนการลงทุนในหุ้นได้มากที่สุดถึง 100% เหมาะสำหรับผู้ที่รับความเสี่ยงได้สูง

นอกจากนี้ผู้ลงทุน Wealth PLUS สามารถกำหนดเป้าหมายการลงทุนได้ทั้งแบบปกติ และแบบ DCA ภายใต้ระบบการคัดเลือกกองทุนและระดับความเสี่ยงที่เหมาะสมกับผู้ลงทุนแต่ละราย

สรุป

การลงทุนเป็นหนทางหนึ่งในการสร้างความมั่นคงทางการเงินในอนาคต หากเราเริ่มลงทุนเร็วเท่าไหร่ ผลตอบแทนก็จะยิ่งทวีคูณมากขึ้นเท่านั้น การลงทุนมีข้อจำกัดอยู่หลายประการ กองทุน Wealth PLUS เป็นอีกทางเลือกหนึ่งที่ช่วยให้เราสามารถก้าวข้ามข้อจำกัดเหล่านั้นและเริ่มต้นลงทุนได้ง่ายขึ้น อย่างไรก็ตาม การลงทุนในกองทุนรวมทุกประเภทมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลและพิจารณาความเสี่ยงก่อนตัดสินใจลงทุน