-

4 เรื่องต้องเช็ก เมื่อชีวิตทำงานถึงทางแยก ได้แก่ (1) เช็กสิ่งที่ต้องรู้ (2) เช็กสิ่งที่ต้องจัดการ (3) เช็กเงินก้อนทั้งหมดที่มี (4) เช็กทางเลือก ให้เงินงอกเงย

-

การรู้สิ่งที่ควรทำและสิ่งที่ควรได้รับหลังออกจากงาน ช่วยให้ไม่พลาดและเสียเปรียบได้ง่ายๆ เช่น เงินชดเชยเลิกจ้างขั้นต่ำที่ต้องได้ การจัดการเพื่อให้จ่ายภาษีน้อยลง (โดยไม่ต้องใช้สิทธิลดหย่อนเพิ่ม) เงินที่ขอรับได้จากประกันสังคม

-

ด้วยเงินก้อนที่มี หลายคนคงยังไม่พอให้ใช้จ่ายจนถึงอายุ 85 ปี การขยับหรือโยกย้ายเงินบางส่วนไปลงทุนเพื่อให้เงินงอกเงยบ้าง ก็ช่วยให้มีเงินใช้จ่ายได้มากหรือนานขึ้น โดยความเสี่ยงโดยรวมยังอยู่ในระดับที่ยอมรับได้

ในยุคที่ชีวิตงานประจำเริ่มไม่แน่นอนว่าวันที่ถูกเลิกจ้างจะมาเมื่อไร หรือมีเหตุให้ต้องลาออกก่อนวันที่ตั้งใจเกษียณ หรือไม่ ซึ่งไม่ใช่เพียงพนักงานประจำกิจการขนาดเล็กเท่านั้น แต่บริษัทมหาชนขนาดใหญ่ทั้งไทยและต่างประเทศ หรือหน่วยงานรัฐ ที่อยู่ๆ ก็ประกาศหยุดงานโดยไม่จ่ายค่าจ้างอย่าง Government Shutdown ในสหรัฐฯ ก็มีให้เห็นกันมาแล้ว ดังนั้น K WEALTH จึงอยากให้เหล่ามนุษย์เงินเดือนทั้งหลายหันมาให้ความสำคัญกับ 4 เรื่องต้องเช็ก เมื่อชีวิตทำงานต้องถึงทางแยก เพื่อให้ชีวิตได้พร้อมอยู่เสมอ เพราะไม่รู้เลยว่า วันพรุ่งนี้เราจะเจอทางแยกนั้น หรือไม่

I: เช็กสิ่งที่ต้องรู้

-

สิทธิ ที่ต้องรู้

-

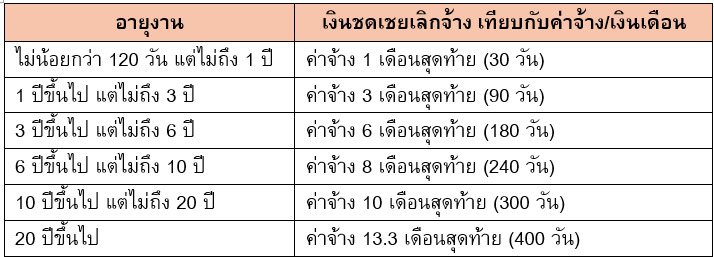

เงินชดเชยเลิกจ้าง

- ผู้ที่มีสิทธิได้รับ เงินชดเชยเลิกจ้างหรือเงินชดเชยตามกฎหมายแรงงาน คือ คนที่ออกจากงานโดยไม่สมัครใจหรือทำความผิดร้ายแรงถึงขั้นเลิกจ้าง เช่น คนที่ถูกเลิกจ้างจากการปรับโครงสร้างองค์กร สิ้นสุดสัญญาจ้าง เกษียณอายุตามข้อบังคับบริษัท ฯลฯ

- จำนวนเงินที่ได้รับ ขึ้นอยู่กับอายุงานในที่ทำงานปัจจุบัน และค่าจ้างในช่วงเวลาก่อนออกจากงาน ตามตาราง ดังนี้

- ตัวอย่างเช่น อายุงาน 5 ปี เงินเดือนเฉลี่ย 6 เดือนสุดท้ายอยู่ที่ 50,000 บาท ต้องได้รับเงินก้อนจากบริษัทอย่างน้อย 50,000 บาท x 6 เดือน = 300,000 บาท เป็นต้น

- อายุงานดังกล่าว หมายถึง ระยะเวลาทำงานติดต่อกันให้กับบริษัทหรือนายจ้าง โดยไม่สำคัญว่าสัญญาจ้างระบุไว้อย่างไร เช่น พนักงานสัญญาจ้าง 1 ปี มีการต่อสัญญามาแล้วหลายครั้ง จนนับระยะเวลาทำงานรวมเป็น 5 ปี ก็ต้องได้รับเงินก้อนไม่น้อยกว่าค่าจ้าง 6 เดือนสุดท้าย เช่นกัน

- สำหรับการลาออกโดยสมัครใจ จะไม่มีสิทธิได้รับเงินชดเชยเลิกจ้าง ดังนั้นหากบริษัทเสนอเงินก้อนเพื่อให้พนักงานลงนามสมัครใจลาออกเอง เงินก้อนที่นายจ้างเสนอก็ไม่ควรน้อยกว่าเงินชดเชยเลิกจ้างนี้ด้วย

-

ค่าจ้างแทนการบอกกล่าวล่วงหน้า

- จริงอยู่ว่าการให้ออก ถือเป็นสิทธิที่นายจ้างกระทำได้ หากปฏิบัติตามกฎหมาย เช่น จ่ายเงินก้อนไม่น้อยกว่าเงินชดเชยตามกฎหมายแรงงาน

- แต่เพื่อไม่ให้วิถีชีวิตลูกจ้างที่โดยปกติมีเงินเดือนเข้าทุกเดือนเกิดการสะดุดอย่างไม่ทันตั้งตัว การแจ้งเลิกจ้างจึงต้องทำภายในการจ่ายเงินเดือนแต่ละครั้ง เพื่อให้มีผลในวันที่จ่ายเงินเดือนครั้งถัดไป หรืออธิบายง่ายๆ คือ สำหรับมนุษย์เงินเดือนทั่วไป การเลิกจ้างต้องแจ้งล่วงหน้าอย่างน้อยประมาณ 1 เดือน หรือถ้าจะเลิกจ้างทันทีก็ต้องจ่ายค่าจ้างที่ควรจะได้รับในช่วง 1 เดือนข้างหน้าด้วย

-

เงินจากประกันสังคม

- อายุน้อยกว่า 55 ปีบริบูรณ์ มีสิทธิขอรับ เงินทดแทนกรณีว่างงาน โดยต้องติดต่อประกันสังคมภายใน 30 วัน นับตั้งแต่วันที่ออกจากงาน และต้องขึ้นทะเบียนผู้ว่างงานผ่านระบบอินเทอร์เน็ตของสำนักงานจัดหางานของรัฐ และรายงานตัวไม่น้อยกว่าเดือนละ 1 ครั้ง ซึ่งเงินทดแทนนี้แบ่งได้เป็น 2 กรณี

- กรณีถูกเลิกจ้าง โดยไม่ได้กระทำความผิด: ขอรับเงินทดแทนได้ 50% ของฐานเงินเดือนสูงสุด 15,000 บาท (ปี 69-71 เพิ่มเป็น 17,500 บาท) ได้ไม่เกินปีละ180 วัน หรือคิดเป็นเงินรวมกันไม่เกิน 45,000 บาท (ปี 69-71 เพิ่มเป็น 52,500 บาท)

- กรณีลาออก หรือเลือกรับแพ็กเกจออกจากงานโดยสมัครใจ หรือสิ้นสุดสัญญาจ้าง: ขอรับเงินทดแทนได้ 30% ของฐานเงินเดือนสูงสุด 15,000 บาท (ปี 69-71 เพิ่มเป็น 17,500 บาท) ได้ไม่เกินปีละ 90 วัน หรือคิดเป็นเงินรวมกันไม่เกิน 13,500 บาท (ปี 69-71 เพิ่มเป็น 15,750 บาท)

- อายุ 55 ปีบริบูรณ์ขึ้นไป มีสิทธิขอรับเงินชราภาพ โดยแบ่งได้เป็น 2 กรณี

- กรณีส่งเงินสมทบมายังไม่ถึง 180 เดือน หรือ 15 ปีเต็ม จะได้รับเป็น “เงินบำเหน็จ” หรือเงินก้อนครั้งเดียว ซึ่งเป็นเงินบางส่วนที่ลูกจ้างและนายจ้างได้จ่ายเข้าประกันสังคมทุกเดือน (ฝ่ายละ 3%ของฐานเงินเดือน) และผลตอบแทนที่กองทุนประกันสังคมนำเงินไปลงทุน

- กรณีส่งเงินสมทบมาแล้ว 180 เดือนขึ้นไป หรือ 15 ปีเต็มขึ้นไป จะได้รับเป็น “เงินบำนาญ” รายเดือนไปตลอดชีวิต โดยจำนวนเงินบำนาญขึ้นอยู่กับฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้ายก่อนเกษียณ และจำนวนเดือนหรือปีที่ส่งประกันสังคม (เกณฑ์ปี 68)

- เช่น คนเงินเดือน 15,000 บาทขึ้นไป (กรณีขอรับเงินชราภาพปี 68) ส่งเงินสมทบประกันสังคมมา 25 ปี จะได้รับเงินบำนาญในอัตรา 35% (= 20% + 1.5% x (ส่งเงินสมทบ 25ปี – 15ปี)) ของฐานเงินเดือน 15,000 บาท หรือ 5,250 บาท

-

ภาษี ที่ต้องรู้

-

เงินได้ครั้งเดียวเพราะเหตุออกจากงาน: ยื่นแบบใบแนบฯ

- เงินก้อนโดที่ได้รับเมื่อต้องออกจากงาน ถือเป็นรายได้ที่ต้องยื่นภาษี เพียงแต่หากมีอายุงานกับที่ทำงานล่าสุดมา 5 ปีขึ้นไป สามารถนำเงินก้อนที่ได้ไปคำนวณภาษีด้วย “ใบแนบ ภ.ง.ด.90/91” โดยไม่ต้องนำไปรวมคำนวณกับรายได้อื่น ทำให้ภาษีที่คำนวณได้ค่อนข้างต่ำ ซึ่งฝ่าย HR มักหัก ณ ที่จ่าย จำนวนนี้ไว้ให้แล้ว หาก HR ไม่ได้หักตามหลักใบแนบฯ สามารถสอบถามข้อมูลจาก HR และยื่นภาษีในแบบที่ถูกต้องกับสรรพากรในช่วง ม.ค.-มี.ค. ของปีถัดไปได้

- เงินได้ครั้งเดียวเพราะเหตุออกจากงาน เช่น

- เงินชดเชยตามกฎหมายแรงงาน ซึ่งหากเป็นการถูกเลิกจ้างก่อนกำหนด เช่น ไม่ใช่การเกษียณอายุหรือสิ้นสุดสัญญาจ้าง เงินชดเชยส่วนนี้จะได้รับการยกเว้นภาษีเท่ากับค่าจ้าง 400 วันสุดท้าย แต่ไม่เกิน 600,000 บาท โดยเงินชดเชยส่วนที่เกินกว่านี้รวมถึงเงินที่ได้รับกรณีสิ้นสุดสัญญาจ้างหรือเกษียณอายุ ต้องนำไปยื่นภาษี

- เงินกองทุนสำรองเลี้ยงชีพ ในกรณีที่อายุไม่ถึง 55 ปีบริบูรณ์ หรือเป็นสมาชิกกองทุนมาไม่ถึง 5 ปี ต้องนำเงินส่วนที่ไม่ใช่ “เงินสมสะสมส่วนของลูกจ้าง (เงินที่ลูกจ้างถูกหักสะสมเข้ากองทุนทุกเดือน)” ไปยื่นภาษี

- เงินก้อนอื่นๆ เช่น เงินที่ให้เพิ่มเพื่อจูงใจให้ออกจากงาน หรือเงินที่ระบุว่าจะให้ในข้อบังคับการทำงานส่วนที่มากกว่าเงินชดเชยตามกฎหมายแรงงาน เป็นต้น

-

รายได้ทั่วไป: ยื่นภาษีตามปกติ

- สำหรับรายได้อื่นๆ เช่น เงินเดือน ค่าจ้างแทนการบอกกล่าวล่วงหน้า เงินโบนัส รวมถึงเงินชดเชยตามกฎหมายแรงงานและเงินกองทุนสำรองเลี้ยงชีพ ในกรณีทำงานกับนายจ้างนี้มาไม่ถึง 5 ปี ต้องนำรายได้นี้รวมกับรายได้อื่นๆ ที่ได้รับตลอดทั้งปี ไปยื่นภาษีในช่วง ม.ค.-มี.ค. ปีถัดไป เหมือนการยื่นภาษีปกติอย่างที่เคยทำมา

II: เช็กสิ่งที่ต้องจัดการ

-

เงินกองทุนสำรองเลี้ยงชีพ: นำเงินออก vs โอนไป RMF

- ในกรณีที่ได้รับเงินจากกองทุนสำรองเลี้ยงชีพ แล้วต้องเสียภาษีตามเงื่อนไขที่เล่าก่อนหน้านี้ ยังมีทางเลือกในการโอนย้ายเงินจากกองทุนสำรองเลี้ยงชีพไป “กองทุน RMF for PVD” และถือต่อจนถึงอายุ 55 ปีบริบูรณ์ขึ้นไป (ระยะเวลาถือครองรวมกับ PVD ต้อง 5 ปีขึ้นไปด้วย) หลังจากนั้นการนำเงินออกจากกองทุน ก็จะไม่มีภาระภาษีตามมา

- สำหรับคนที่ต้องการย้ายเงินไปกองทุน RMF for PVD แนะนำให้ติดต่อ บลจ. ที่สะดวกใช้บริการ (เช่น KAsset Contact Center 02-6733888) เพื่อสอบถามขั้นตอน และรีบดำเนินการแจ้งฝ่าย HR เพื่อดำเนินการ ก่อนถึงวันสิ้นสภาพพนักงาน

- ประกันสังคม: จ่ายต่อ vs หยุดจ่าย

- สำหรับผู้ที่เตรียมสมัครงานประจำที่อื่นต่อ หลังจากได้งานประจำใหม่แล้วก็ต้องเป็นผู้ประกันตนตาม ม.33 เหมือนที่ผ่านมา แต่สำหรับคนที่วางแผนจะไม่ทำงานประจำต่อ การเลือกเข้าระบบประกันสังคมต่อ ด้วย ม.39 เป็นสิ่งที่ต้องตัดสินใจ ภายใน 6 เดือน หลังออกจากงานประจำ

- ผู้ประกันตนตาม ม.39 จะได้รับสิทธิ (1) สงเคราะห์บุตร/คลอดบุตร (2) เกษียณอายุหรือชราภาพ (3) เจ็บป่วย (4) เสียชีวิต/ทุพพลภาพ โดยสิทธิในเชิงจำนวนเงินบางอย่างอาจลดลง เพราะฐานเงินเดือนที่ใช้ในการคำนวณจะลดลงจากเดือนละ 15,000 บาท เป็น 4,800 บาท (ข้อมูล ณ ปี 68)

- สำหรับผู้ที่ยังมีแผนใช้สิทธิคลอดบุตร/สงเคราะห์บุตร หรือที่ผ่านมาส่งเงินสมทบประกันสังคมมาน้อยกว่า 15 ปี การต่อประกันสังคมตาม ม.39 ถือเป็นสิ่งที่น่าจะได้ประโยชน์จากสิทธิที่ได้รับ แต่หากไม่มีแผนใช้สิทธิใดๆ จากประกันสังคมอีก และยิ่งที่ผ่านมาส่งเงินสมทบมาแล้วเกิน 15 ปี การไม่ต่อประกันสังคม ม.39 ที่ทำให้ฐานรายได้ที่ใช้คำนวณเงินบำนาญชราภาพยังคงเท่าเดิม เหมือนตอนทำงานประจำ อาจเป็นทางเลือกที่ดีกว่า

III: เช็กเงินก้อนทั้งหมดที่มี

เพื่อประเมินว่าเงินก้อนทั้งหมดที่ได้รับมาตอนออกจากงานหลังหักภาษีแล้ว เมื่อรวมกับเงินเก็บทั้งหมดที่มี จะเพียงพอให้ใช้ชีวิตต่อจากนี้ในฐานะคนเกษียณที่ไม่มีรายได้ เพราะเป็นคนว่างงาน ได้ตลอดชีวิตที่เหลืออยู่แค่ไหน โดยสามารถประเมินได้ 2 แนวทาง ดังนี้

- พอใช้จ่าย เดือนละเท่าไร

- เช่น ปัจจุบันอายุ 50 ปี มีเงินก้อน 5 ล้านบาท จะเพียงพอเป็นค่าใช้จ่ายได้เดือนละ 11,905 บาท (= 5 ลบ. ÷ [(85 – 50 ปี) x 12 เดือน)]) ตั้งแต่อายุ 50 ปี ไปจนถึงอายุ 85 ปี ซึ่งใกล้เคียงกับอายุขัยเฉลี่ยของคนทั่วไป

- โดยหากรวมกับเงินบำนาญชราภาพที่ได้รับจากประกันสังคมตั้งแต่อายุ 55 ปี และเบี้ยยังชีพผู้สูงอายุตั้งแต่อายุ 60 ปี ก็อาจเพียงพอให้ดำรงชีวิตขั้นพื้นฐานได้ ในจังหวัดหรือพื้นที่ ที่ค่าครองชีพไม่สูงมาก

- พอใช้จ่าย ถึงอายุเท่าไร

- เช่น ปัจจุบันอายุ 50 ปี มีเงินก้อน 5 ล้านบาท ต้องการใช้จ่ายเดือนละ 30,000 บาท คาดว่าเงินจะหมดบัญชีตอนอายุ 64 ปี (= 50 ปี + [5 ลบ. ÷ (30,000 x 12 เดือน)]) ซึ่งเชื่อว่าคนอายุ 64 ปี ร่างกายน่าจะยังแข็งแรง ใช้ชีวิตประจำวันได้ปกติ แต่หากกลับไม่มีเงินติดบัญชีเลย อาจต้องดำรงชีวิตด้วยเงินจากประกันสังคม และเบี้ยยังชีพผู้สูงอายุ เท่านั้น

IV: เช็กทางเลือก ให้เงินงอกเงย

เมื่อเงินก้อนมีอยู่อย่างจำกัด ในขณะที่ประมาณการณ์อายุขัย 85 ปี เป็นสิ่งที่ปฏิเสธได้ยาก อีกสิ่งหนึ่งที่สามารถทำได้ คือ การนำเงินไปเก็บหรือลงทุนในทางเลือกที่ทำให้เงินเติบโตได้ตามความเสี่ยงและข้อจำกัดที่ตนเองรับได้ ก็จะช่วยให้มีเงินใช้จ่ายได้นานขึ้นหรือมากขึ้นได้ ยกตัวอย่างเช่น การนำเงินก้อน 1 ล้านบาทไป ไปเก็บหรือลงทุนในทางเลือกต่างๆ ดังนี้

จากตัวอย่างเห็นได้ว่า ยังมีทางเลือกอีกหลายทางที่ช่วยให้เงินเก็บที่มี สร้างผลตอบแทนได้ 3-22 เท่าของดอกเบี้ยเงินฝากออมทรัพย์ ทำให้ด้วยเงินก้อนจำนวนเท่าเดิม มีโอกาสที่จะสามารถทำให้ใช้จ่ายได้นานขึ้นอีกหลายปี ช่วยให้ชีวิตหลังออกจากงานประจำมีความมั่นคงมากยิ่งขึ้นได้

อย่างไรก็ตาม ไม่ได้หมายความว่าทุกคนต้องย้ายเงินเก็บทั้งหมดที่มี ไปไว้ในทางเลือกที่ให้ผลตอบแทนสูงสุดเสมอไป โดย K WEALTH แนะนำว่าควรพิจารณาขยับหรือย้ายเงินเก็บบางส่วน ไปใว้ในทางเลือกที่ให้ผลตอบแทนสูงขึ้น โดยต้องเป็นเงินส่วนที่สอดคล้องกับข้อจำกัดและความเสี่ยงของแต่ละทางเลือก เช่น

- ล็อคเงินได้ระยะยาว โดยมั่นใจว่าจะไม่ใช้เงินส่วนนี้ไปอีกนาน เช่น 8-10 ปี เพื่อให้ได้ผลตอบแทนที่ค่อนข้างแน่นอนในรูปแบบของดอกเบี้ย เช่น พันธบัตรรัฐบาล หุ้นกู้เอกชน ฯลฯ

- ยอมรับความเสี่ยง ที่ผู้ออกตราสารหนี้อาจไม่สามารถจ่ายดอกเบี้ยได้ตามสัญญา เช่น หุ้นกู้เอกชน ฯลฯ โดยเฉพาะอย่างยิ่งหุ้นกู้ที่มีอันดับความน่าเชื่อถือต่ำกว่า BBB

- ยอมรับความผันผวนของเงินลงทุน โดยผลตอบแทนบางช่วงอาจติดลบลึกและนาน เพื่อแลกกับโอกาสที่อาจได้รับผลตอบแทนเฉลี่ยระยะยาวที่สูงกว่าพันธบัตรและหุ้นกู้เอกชน เช่น กองทุนผสม K-WPBALANCED K-WPSPEEDUP ฯลฯ

เมื่อชีวิตการทำงานมาถึงทางแยก สิ่งแรกที่ต้องเข้าใจ คือ นี่ไม่ใช่ทางตัน เพราะทุกอย่างล้วนมีทางออกเสมอ เพียงแต่อาจต้องเลือกทำสิ่งที่ไม่เคยทำหรือคุ้นชินมาก่อน เช่น ลงทุนทางเลือกที่ไม่รู้จัก รับงาน Freelance หรือเปิดร้านค้าขายเล็กๆ ให้มีเงินมาใช้จ่ายมากขึ้น ฯลฯ ซึ่งในช่วงแรกอาจรู้สึกอึดอัดทำได้ไม่ดีเหมือนกับวัยเริ่มต้นทำงานประจำที่ต้องมีหัวหน้างานมาคอยตักเตือนบ่อยๆ แต่เมื่อเวลาผ่านไป เชื่อได้ว่าทุกอย่างจะดีขึ้นและผ่านไป หากเราไม่ถอดใจกับทางแยกที่เจอไปเสียก่อน

หมายเหตุ:

- K-WPSPEEDUP, K-WPBALANCED มีความเสี่ยงกองทุนระดับ 5, ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน, ระยะเวลาการรับเงินค่าขายคืน T+4 (ได้รับเงินค่าขายคืน 4 วันทำการถัดจากวันที่ทำรายการ เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันศุกร์ (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์))

- กองทุน Term Fund ไม่มีการันตีผลตอบแทนว่าจะได้ตรงตามที่ประมาณการณ์ไว้ และไม่สามารถขายคืนก่อนครบอายุโครงการ

- หุ้นกู้เอกชน ไม่มีการันตีว่าผู้ออกหุ้นกู้จะจ่ายดอกเบี้ยตามสัญญา โดยแต่ละหุ้นกู้มีความเสี่ยงที่ต่างกัน โดยพิจารณาเบื้องต้นได้จาก Credit Rating