พ่อค้าแม่ค้าไม่เดินบัญชีกับธนาคารขอกู้ได้หรือไม่

มีคำถามกันเข้ามาอย่างต่อเนื่องจากกลุ่มพ่อค้าแม่ค้าที่ขายสินค้าตามตลาดนัด รวมทั้งกลุ่มหาบเร่ แผงลอย รถเข็น รถพุ่มพวง เป็นต้น ได้สอบถามกันเข้ามาถึงเรื่อง “ไม่ได้เดินบัญชีกับธนาคาร” หรือ “หากไม่ได้เดินสเตทเม้นท์” สามารถขอสินเชื่อจากธนาคารได้หรือไม่ ก่อนที่จะตอบคำถามนี้ อยากชวนไปทำความเข้าใจถึงความสำคัญของ “การเดินสเตทเม้นท์” หรือ ”การเดินบัญชีกับธนาคาร” หมายถึง การเปิดบัญชีออมทรัพย์หรือกระแสรายวันกับธนาคารเพื่อใช้เป็นเอกสารหรือหลักฐานทางการเงินที่แสดงรายการรับเงิน (ขายสินค้าได้) และจ่ายเงิน (ซื้อสินค้ามาขาย และค่าใช้จ่ายอื่นๆ ทางการค้า) สามารถแสดงวัน/เวลาที่แน่นอนในการรับเงิน-จ่ายเงิน และยังสามารถบอกชื่อผู้โอนเงินหรือผู้ที่รับเงินโอนจากพ่อค้าแม่ค้าได้

ดังนั้น รายการเดินสเตทเม้นท์หรือเดินบัญชีของพ่อค้าแม่ค้าที่ขายสินค้าออนไลน์ มักมีความสอดคล้องรายได้ที่แท้จริง ซึ่งจะแตกต่างจากพ่อค้าแม่ค้าที่ซื้อขายด้วยเงินสดอย่างมาก ไม่ว่าจะเป็นการซื้อสินค้าหรือการขายสินค้าก็ตามแทบจะไม่มีการทำรายการผ่านบัญชีธนาคาร ทำให้มีการเดินสเตทเม้นท์ในปริมาณที่น้อยมากและไม่สอดคล้องกับรายได้ที่แท้จริงของพ่อค้าแม่ค้า

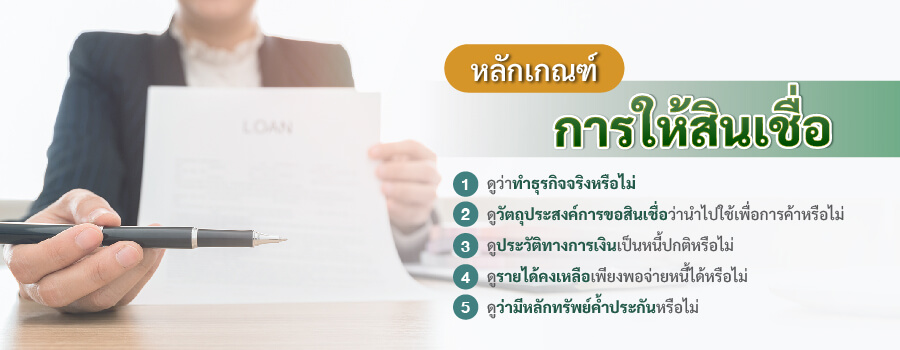

ที่ผ่านมาพ่อค้าแม่ค้าส่วนใหญ่จึงเข้าใจว่าหากไม่เดินสเตทเม้นท์กับธนาคารจะไม่สามารถขอสินเชื่อได้ ซึ่งเป็นความเข้าใจที่คลาดเคลื่อน เพื่อความเข้าใจที่ถูกต้องจะขอเล่าถึงหลักเกณฑ์การให้สินเชื่อของธนาคารว่าดูจากปัจจัยอะไรบ้าง ซึ่งมีปัจจัยหลักๆ 5 ข้อ ประกอบด้วย*

- ดูว่าทำธุรกิจจริงหรือไม่ เมื่อพ่อค้าแม่ค้าฯ ได้แจ้งความประสงค์กับธนาคารว่าต้องการขอสินเชื่อ เมื่อเจ้าหน้าที่ธนาคารได้รับเรื่องแล้วจะทำการนัดวันกับพ่อค้าแม่ค้าฯ เพื่อไปดูว่าทำธุรกิจประเภทใดตรงกับที่แจ้งไว้หรือไม่ และสัมภาษณ์เพื่อขอข้อมูลการทำธุรกิจ เช่น ยอดขาย วิธีการขาย ยอดซื้อ และวิธีการซื้อในแต่ละเดือน รวมทั้งขอข้อมูลด้านอื่นๆ เพื่อประกอบการขอสินเชื่อ พร้อมทั้งขอเอกสารที่เกี่ยวข้องทั้งหมด (ที่มี)

- ดูวัตถุประสงค์การขอสินเชื่อว่านำไปใช้เพื่อการค้าหรือไม่ เรื่องต่อมาคือดูว่าผู้ขอสินเชื่อมีวัตถุประสงค์เพื่อนำเงินไปใช้ในเรื่องใด ซึ่งถ้าเป็นการขอสินเชื่อธุรกิจต้องมีวัตถุประสงค์เพื่อนำไปใช้เพื่อการค้าเท่านั้น ตัวอย่างเช่น

- ดูประวัติทางการเงินเป็นหนี้ปกติหรือไม่ จากนั้นเจ้าหน้าที่ธนาคาร จะดูประวัติทางการใช้สินเชื่อที่ผ่านมาของพ่อค้าแม่ค้าฯ หากเป็นหนี้ปกติ (ไม่มียอดค้างชำระ) สามารถดำเนินต่อได้ทันที แต่หากเป็นหนี้ NPL (หนี้ค้างชำระเกิน 90 วัน) ต้องกลับไปดำเนินการแก้ไขให้เป็นหนี้ปกติก่อนถึงจะสามารถทำเรื่องต่อได้ ซึ่งอาจจะต้องใช้เวลาสักระยะ (ประมาณ 6-12 เดือน) เพื่อดูว่าสามารถปฏิบัติได้ตามเงื่อนไขการผ่อนชำระได้หรือไม่ หากพ่อค้าแม่ค้าไม่เคยมีประวัติการขอสินเชื่อมาก่อน ในรายงานเครดิตบูโรจะไม่มีประวัติการใช้สินเชื่อ

- ดูรายได้คงเหลือเพียงพอจ่ายหนี้ได้หรือไม่ การปล่อยสินเชื่อธนาคารจะดูว่าพ่อค้าแม่ค้าหรือผู้ขอสินเชื่อสามารถจ่ายเงินคืนธนาคารได้หรือไม่ ดูจากรายได้จากการขายสินค้าว่ามีกำไรคงเหลือเพียงพอจ่ายหนี้คืนธนาคารได้หรือไม่ ปกติธนาคารกำหนดให้ผู้ขอสินเชื่อต้องมีความสามารถในการชำระหนี้ หรือที่เรียกว่า DSCR (Debt Service Coverage Ratio) ไม่ต่ำกว่า 1.XX เท่า ซึ่งตัวเลขนี้แต่ละธนาคารกำหนดค่าไว้ไม่เท่ากัน ตัวอย่างเช่น พ่อค้าแม่ค้าต้องการขอเงินกู้ 500,000 บาท ระยะเวลา 60 งวดหรือ 5 ปี ต้องผ่อนชำระเดือน 13,000 บาท สมมติว่าพ่อค้าแม่ค้ามีกำไรสุทธิเดือนละ 20,000 บาท (รายได้หักค่าใช้จ่ายทั้งหมด) และธนาคารกำหนดให้มีค่า DSCR ไม่ต่ำกว่า 1.50 เท่า (ตัวเลขสมมติ) ดังนั้น ผู้ขอสินเชื่อมีความสามารถชำระหนี้เท่ากับ 1.53 เท่า (มาจากกำไรสุทธิต่อเดือน 20,000 บาท หารด้วย ภาระหนี้ที่ต้องผ่อนชำระต่อเดือน (ทั้งภาระหนี้เก่า (ถ้ามี) และภาระหนี้ใหม่) 13,000 บาท) ซึ่งผ่านเกณฑ์ที่ธนาคารกำหนดไว้

- ดูว่ามีหลักทรัพย์ค้ำประกันหรือไม่ ข้อสุดท้ายธนาคารจะดูว่าพ่อค้าแม่ค้ามีหลักทรัพย์ประเภทใดนำมาค้ำประกันการขอสินเชื่อ เช่น ที่ดิน ตึกแถว ทาวน์เฮ้าส์ บ้านเดี่ยว ใช้ได้ทั้งกรรมสิทธิ์ของพ่อค้าแม่ค้าหรือบุคคลในครอบครัวก็สามารถนำมาใช้ค้ำประกันได้ โดยปกติธนาคารจะให้วงเงินสินเชื่อสูงสุดไม่เกิน 95% ของมูลค่าหลักทรัพย์ หรือที่เรียกว่า LTV (Loan to Value) ซึ่งราคาประเมินมูลค่าหลักทรัพย์ต้องผ่านการประเมินราคาทรัพย์สินโดยบริษัทประเมินราคาที่ธนาคารกำหนด ตัวอย่าง การคำนวณมูลค่าการให้กู้ต่อมูลค่าหลักทรัพย์ หรือ LTV สมมติว่าพ่อค้าแม่ค้าต้องการขอสินเชื่อ โดยเสนอตึกแถว มูลค่า 2,000,000 บาท (ผ่านการประเมินราคาแล้ว) โดยธนาคารให้วงเงินสินเชื่อสูงสุดไม่เกิน 95% ของราคาประเมิน ดังนั้น พ่อค้าแม่ค้าจะขอสินเชื่อได้สูงสุดไม่เกิน 1,900,000 บาท (มาจาก 2,000,000 คูณ 95%) แต่ทั้งนี้ ผู้ขอสินเชื่อต้องผ่านเกณฑ์ด้านความสามารถในการชำระหนี้ หรือ DSCR ด้วย

ต้องการนำเงินไปใช้เป็นเงินทุนหมุนเวียนในการซื้อสินค้าหรือวัตถุดิบมาขาย หรือต้องการนำเงินไปลงทุน เช่น นำไปเช่าหรือเซ้งร้านค้า ปรับปรุงร้านค้า หรือซื้ออุปกรณ์เครื่องใช้ต่างๆ เป็นต้น

หากความสามารถชำระหนี้ต่ำกว่าเกณฑ์ที่กำหนด 1.5 เท่า (ตัวเลขสมมติ) ทางธนาคารมักจะเสนอทางเลือกให้พ่อค้าแม่ค้าฯ หรือผู้ขอสินเชื่อแบ่งออกเป็น 2 ทางเลือก ได้แก่ ทางเลือกที่ 1) ลดวงเงินที่ขอสินเชื่อลงให้เพียงพอกับความสามารถชำระหนี้ที่มีอยู่ หรือ ทางเลือกที่ 2) ชำระหนี้เก่า (ถ้ามี) เพื่อให้ขอสินเชื่อได้เต็มจำนวนหรือขอให้ได้มากที่สุดบนความสามารถชำระหนี้ที่มี แต่ในกรณีนี้ต้องมีเงินสำรองเพื่อไปปิดหนี้เก่าที่มีอยู่ก่อน

สำหรับการปล่อยสินเชื่อของธนาคารจะดูจากปัจจัยทั้ง 5 ข้อดังกล่าวนำมาประกอบกันทั้งหมด แต่จะให้น้ำหนักไปในเรื่องของรายได้จากการขายเทียบกับรายการเดินสเตทเม้นท์และเทียบกับบิลการค้า (บิลซื้อและบิลขาย) ว่ามีความสอดคล้องกัน เพราะธนาคารจะให้ความสำคัญกับความสามารถในการชำระหนี้เป็นหลัก ดังนั้น จากคำถามของกลุ่มพ่อค้าแม่ค้าฯ ที่ถามกันเข้ามาว่า “หากไม่ได้เดินสเตทเม้นท์” หรือ “ไม่ได้เดินบัญชีกับธนาคาร” จะขอสินเชื่อจากธนาคารได้หรือไม่ คำตอบคือ ผลการอนุมัติมีโอกาสที่จะถูกปฏิเสธการขอสินเชื่อค่อนข้างสูง เพราะไม่สามารถพิสูจน์รายได้ที่แท้จริงได้

ทั้งนี้ หากเป็นสินเชื่อที่ธนาคารออกมารองรับกลุ่มพ่อค้าแม่ค้าที่ค้าขายด้วยเงินสดเป็นหลัก หรือเป็น พ่อค้าแม่ค้ากลุ่มที่ค้าขายเป็นเงินสด เดินบัญชีกับธนาคารน้อย สามารถขอสินเชื่อที่เรียกว่า “สินเชื่อ SME อเนกประสงค์” ได้ ซึ่งจะทำให้สามารถเข้าถึงแหล่งเงินทุนในระบบหรือจากธนาคารได้ง่ายขึ้น ไม่ต้องหันไปพึ่งพาเงินกู้นอกระบบ ศึกษารายละเอียดเพิ่มเติมได้ที่นี่

คำแนะนำเพิ่มเติมสำหรับพ่อค้าแม่ค้าที่ค้าขายด้วยเงินสดเป็นหลัก

- ถึงแม้ลักษณะการค้าขายของกลุ่มพ่อค้าแม่ค้าจะใช้เงินสดเป็นหลัก แต่ควรเปิดบัญชีออมทรัพย์หรือบัญชีกระแสรายวันเพื่อใช้สำหรับการค้าขาย โดยแยกจากบัญชีใช้ส่วนตัว เพื่อป้องกันการใช้เงินปะปนกัน และควรสมัครใช้บริการ K SHOP เพื่ออำนวยความสะดวกให้คนที่มาซื้อสินค้าจากพ่อค้าแม่ค้า หากในอนาคตหากต้องการขอสินเชื่อประเภทอื่นๆ ที่ต้องใช้การเดินสเตทเม้นท์มาประกอบการขอสินเชื่อจะทำให้ขอสินเชื่อได้ง่ายขึ้น

- การขอสินเชื่อควรขอสินเชื่อเท่าที่จำเป็นเท่านั้น ไม่ควรขอสินเชื่อเกินความจำเป็น จะทำให้ต้องเสียดอกเบี้ยโดยไม่จำเป็นหรือเสียดอกเบี้ยมากเกินความจำเป็น

- เมื่อขอสินเชื่อไปแล้ว และมีเงินคงเหลือเพียงพอ (มีเงินสำรองฉุกเฉิน ไม่น้อยกว่า 6 เท่าของค่าใช้จ่าย) ควรนำเงินไปชำระหนี้คืน เพื่อจะได้ลดภาระหนี้และดอกเบี้ยที่ต้องจ่ายลงได้ และจะทำให้หนี้หมดเร็วขึ้น หากในอนาคตต้องการขอสินเชื่อเพิ่มเติมสามารถทำได้ง่าย เพราะผู้ประกอบการมีประวัติการชำระสินเชื่อที่ดี ศึกษารายละเอียดเพิ่มเติมได้จากบทความ “คนมีเครดิตดี กู้เงินง่าย ได้เงินไว”

ปกติการขอสินเชื่อธุรกิจจากธนาคาร จะดูว่ามีการทำการค้าขายจริงหรือไม่ วัตถุประสงค์การขอสินเชื่อใช้เพื่อการค้าหรือไม่ มีประวัติการใช้สินเชื่อเป็นปกติหรือไม่ มีรายได้หักค่าใช้จ่ายแล้วเหลือกำไรสุทธิเพียงพอชำระหนี้หรือไม่ ในส่วนของรายได้จะเทียบกับรายการเดินสเตทเม้นท์เทียบกับบิลการค้า และดูสัดส่วนเงินให้กู้ต่อมูลค่าหลักทรัพย์ ซึ่งหากไม่เดินสเตทเม้นท์ ถ้าเป็นการขอสินเชื่อปกติมีโอกาสจะไม่ได้รับการอนุมัติ เพราะไม่สามารถพิสูจน์รายได้ที่แท้จริงได้ แต่ถ้ากลุ่มพ่อค้าแม่ค้าขายสินค้าตามตลาดนัด รวมทั้งกลุ่มหาบเร่ แผงลอย รถเข็น รถพุ่มพวง เป็นต้น ที่ไม่ได้เดินสเตทเม้นท์ หรือไม่ได้เดินบัญชีกับธนาคาร สามารถขอสินเชื่อที่เรียกว่า “สินเชื่อ SME อเนกประสงค์” ได้ ซึ่งธนาคารออกมาให้กับกลุ่มพ่อค้าแม่ค้าที่ค้าขายเงินสดเป็นหลัก หากมีข้อสงสัยสอบถามได้ที่ LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือสอบถามผ่านสาขาของธนาคารที่สะดวกได้เช่นกัน

หมายเหตุ

* โปรดตรวจสอบเงื่อนไขต่างๆ อัตราดอกเบี้ย และรายการส่งเสริมการขาย ก่อนขอสินเชื่อจากธนาคารทุกครั้ง

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย ผลิตภัณฑ์แนะนำสำหรับคุณ

ผลิตภัณฑ์แนะนำสำหรับคุณ