พ่อค้าแม่ค้าไม่มีทะเบียนการค้าขอสินเชื่อได้หรือไม่

มีกลุ่มพ่อค้าแม่ค้าที่ขายสินค้าตามตลาดนัด รวมทั้งกลุ่มหาบเร่ แผงลอย รถเข็น รถพุ่มพวง เป็นต้น ได้สอบถามกันเข้ามาเป็นจำนวนมาก หากทำธุรกิจหรือค้าขายเล็กๆ น้อยๆ แต่ไม่ได้จดทะเบียนการค้าหรือทะเบียนพาณิชย์สามารถขอสินเชื่อกับธนาคารได้หรือไม่? ก่อนอื่นต้องทำความเข้าใจก่อนว่ากรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ ได้กำหนดไว้ว่าธุรกิจที่ได้รับการยกเว้น “ไม่ต้องจดทะเบียนการค้า” กำหนดไว้ 6 ประเภท1 ประกอบด้วย

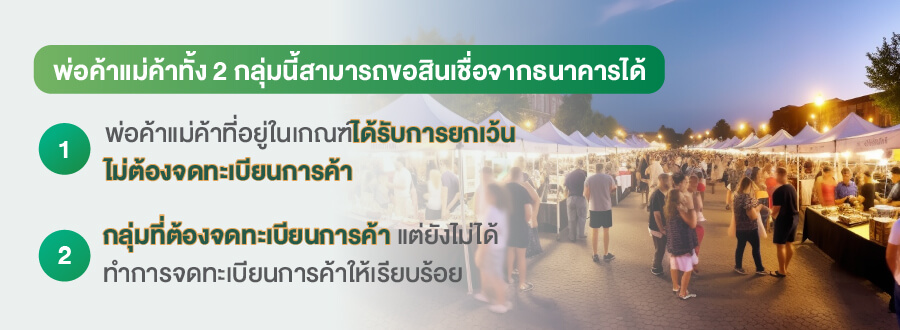

ดังนั้น เพื่อความเข้าใจที่ถูกต้องไม่ว่าพ่อค้าแม่ค้าอยู่ในเกณฑ์ได้รับการยกเว้นไม่ต้องจดทะเบียนการค้า หรือเป็นกลุ่มที่ต้องจดทะเบียนการค้าแต่ยังไม่ได้ทำการจดทะเบียนการค้าให้เรียบร้อยก็ตาม พ่อค้าแม่ค้าทั้ง 2 กลุ่มนี้สามารถขอสินเชื่อจากธนาคารได้ ธนาคารไม่ใช้เรื่องของทะเบียนการค้าเป็นเหตุผลในการปฎิเสธการให้สินเชื่อ

หากต้องการขอสินเชื่อต้องเตรียมตัวอย่างไร

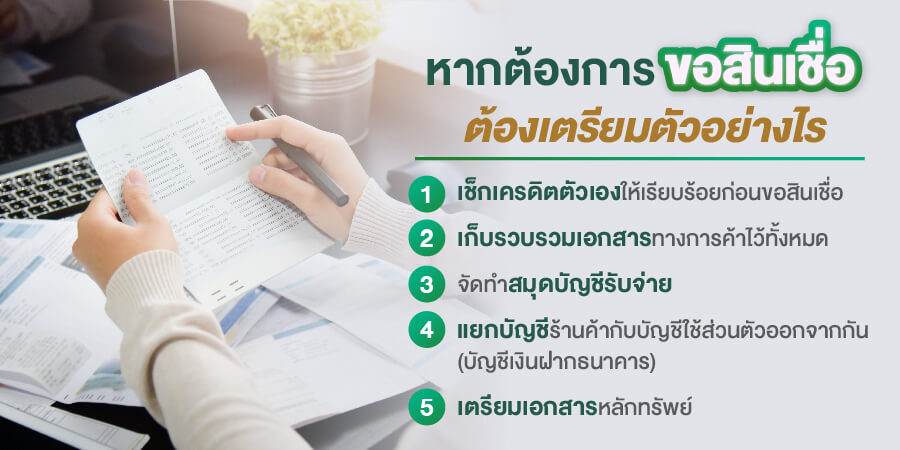

เมื่อพ่อค้าแม่ค้ารู้แล้วว่าทะเบียนการค้าเป็นเพียงเอกสารประกอบการขอสินเชื่อประเภทหนึ่งเท่านั้น ไม่ใช่ปัจจัยหลักในการพิจารณาอนุมัติหรือปฏิเสธการให้สินเชื่อ ดังนั้น หากต้องการขอสินเชื่อจากธนาคารควรมีการเตรียมตัวให้พร้อมก่อนการยื่นขอสินเชื่อจากธนาคาร สำหรับเรื่องที่พ่อค้าแม่ค้าต้องเตรียมตัวให้พร้อมก่อนขอสินเชื่อ ประกอบด้วย

- เช็กเครดิตตัวเองให้เรียบร้อยก่อนขอสินเชื่อ ด้วยการตรวจสอบเครดิตบูโร2 เพื่อจะได้รู้สถานะหนี้ในปัจจุบันของตนเองว่ามีสถานะหนี้เป็นอย่างไร? ผ่อนได้ตามเงื่อนไขหรือไม่? หรือถูกฟ้องร้องดำเนินคดีไปแล้วหรือไม่? ซึ่งมีหลายเคสที่บางคนจำไม่ได้ว่าเคยมีการกู้เงินแทนบุคคลในครอบครัวหรือญาติพี่น้องเพื่อนำไปใช้จ่าย หรือบางคนเคยมีการค้ำประกันให้ใครคนอื่น แล้วถูกฟ้องร้องดำเนินคดีโดยที่เราไม่รู้ตัว ซึ่งในรายงานเครดิตบูโรจะบอกสถานะหนี้อย่างละเอียด หากพบว่าตนเองเป็นหนี้ที่ผ่อนไม่ชำระไม่ตรงตามเงื่อนไขหรือกำลังถูกฟ้องร้องดำเนินคดี ให้รีบแก้ไขให้เรียบร้อยก่อนการขอสินเชื่อจากธนาคาร เพราะเรื่องประวัติการชำระหนี้เป็นหนึ่งในหลายๆ เรื่องที่เป็นปัจจัยในการพิจารณาอนุมัติสินเชื่อของธนาคาร หากมีข้อสงสัยเรื่องการอ่านรายงานเครดิตบูโร สามารถสอบถามได้จากเจ้าหน้าที่สินเชื่อของธนาคารกสิกรไทย

- เก็บรวบรวมเอกสารทางการค้าไว้ทั้งหมด ไม่ว่าจะเป็นบิลซื้อ-บิลขาย (บิลเงินสด หรือใบกำกับภาษี, ใบออเดอร์สั่งสินค้า, สัญญาว่าจ้างต่างๆ, รวมทั้งสัญญาเช่าแผงหรือร้านค้า ใบเสร็จค่าน้ำ ค่าไฟฟ้า ฯลฯ) เอกสารต่างๆ เหล่านี้สามารถนำมาใช้เป็นเอกสารเพื่อยืนยันความสม่ำเสมอของรายรับ-รายจ่าย และสามารถนำมาใช้เป็นเอกสารประกอบการขอสินเชื่อได้ สำหรับพ่อค้าแม่ค้าบางรายที่ไม่มีเอกสารทางการค้า ก็ไม่ต้องกังวลไป เพราะธนาคารไม่ได้พิจารณาจากเอกสารทางการค้าเพียงอย่างเดียว แต่ยังมีปัจจัยอื่นๆ ที่ใช้ในการพิจารณาอีกหลายปัจจัย

- จัดทำสมุดบัญชีรับจ่าย เพื่อจะได้รู้ว่าในแต่ละเดือนมีรายได้และค่าใช้จ่ายเดือนละเท่าใด มีกำไรเดือนละเท่าใด นอกจากจะนำมาใช้เป็นเอกสารประกอบการขอสินเชื่อแล้ว ยังช่วยให้พ่อค้าแม่ค้ารู้ว่าในแต่ละเดือนร้านค้ามีรอยรั่วทางการเงินตรงไหนบ้าง เช่น ต้องสั่งซื้อวัตถุดิบหรือสินค้ามาให้พอขายวันละหลายๆ รอบ ซึ่งในแต่ละวันต้องจ่ายค่าขนส่งเป็นจำนวนมาก สมมติว่าในแต่ละวันสั่งวัตถุดิบหรือสินค้ามาขายสักวันละ 4 รอบ ค่าขนส่งรอบละ 50 บาท เป็นเงิน 200 บาท หากพ่อค้าแม่ค้านำประโยชน์จากการทำบัญชีมาใช้ อาจจะใช้วิธีการสั่งวัตถุดิบหรือสินค้ามาขายให้เหลือวันละ 2 รอบ ค่าขนส่งรอบละ 50 บาทเท่าเดิม เป็นเงิน 100 บาท จะทำให้ประหยัดได้วันละ 100 บาท เดือนนึงประหยัดได้ 3,000 บาท (ขายสินค้าทุกวัน) นอกจากนี้อาจจะทำให้ได้ส่วนลดจากการสั่งวัตถุดิบที่เพิ่มมากขึ้นด้วย

- แยกบัญชีร้านค้ากับบัญชีใช้ส่วนตัวออกจากกัน (บัญชีเงินฝากธนาคาร) พ่อค้าแม่ค้าหลายรายมีการใช้เงินปนกันไปปนกันมา โดยหลายๆ ครั้งนำเงินที่ต้องใช้หมุนเวียนในร้านค้า (เงินที่ต้องใช้ซื้อวัตถุดิบหรือสินค้ามาขาย) ถูกนำไปใช้จ่ายส่วนตัว เพราะเห็นว่ามีเงินเหลือเยอะ ซึ่งเป็นการเข้าใจผิดทำให้มีปัญหาตามมาทันทีคือ ขาดเงินทุนที่ใช้หมุนเวียนหรือไม่มีเงินไปใช้ซื้อวัตถุดิบหรือสินค้ามาขาย หรือที่เรียกว่า “ขาดสภาพคล่อง” ส่วนใหญ่ต้องไปหยิบยืมจากเจ้าหนี้นอกระบบ จนทำให้ต้องหลุดเข้าสู่วงจรอุบาทว์ เป็นหนี้ไม่สิ้นสุด

- เตรียมเอกสารหลักทรัพย์ การขอสินเชื่อกับธนาคารสามารถนำบ้านที่เป็นกรรมสิทธิ์ของผู้ขอสินเชื่อหรือเป็นกรรมสิทธิ์ของบุคคลในครอบครัวนำมาใช้เป็นหลักทรัพย์ค้ำประกันได้ หากใช้รถเป็นหลักทรัพย์ค้ำประกันต้องเป็นกรรมสิทธิ์ของผู้ขอสินเชื่อ ไม่สามารถนำของบุคคลในครอบครัวมาค้ำประกันได้ ซึ่งการใช้หลักทรัพย์ค้ำประกันจะทำให้ได้รับอัตราดอกเบี้ยที่ถูกกว่าสินเชื่อที่ไม่ใช้หลักทรัพย์ค้ำประกัน ที่สำคัญทำให้พ่อค้าแม่ค้ามีความสามารถในการแข่งขันเพิ่มมากขึ้น มีกำไรเหลือเพิ่มมากขึ้น ไม่ใช่หาเงินมาได้เพื่อเอามาจ่ายดอกเบี้ยอย่างเดียว

ดังนั้น แนะนำให้เปิดบัญชีเงินฝากออมทรัพย์3หรือบัญชีกระแสรายวัน4อย่างใดอย่างหนึ่ง เพื่อใช้ในการรับเงิน-จ่ายเงินที่ได้จากการค้าขายเข้ามาเก็บไว้ในบัญชีที่ใช้ในทางการค้าเช่นเดียวกัน จะทำให้เห็นรายรับรายจ่ายในแต่ละวันหรือแต่ละเดือนได้อย่างชัดเจน ทำให้สามารถประเมินได้ว่าร้านค้ามีกำไรวันละเท่าใดหรือเดือนละเท่าใด สามารถแบ่งมาใช้ในชีวิตประจำวันได้วันละเท่าใดหรือเดือนละเท่าใด ไม่นำเงินหมุนเวียนในร้านค้ามาใช้จนขาดสภาพคล่องทางการเงิน

คำแนะนำเพิ่มเติม เมื่อเปิดบัญชีเรียบร้อยแล้ว ควรสมัครใช้บริการ K PLUS SHOP5 เพิ่มเติม นอกจากช่วยอำนวยความสะดวกให้กับลูกค้าที่มาซื้อสินค้ากับพ่อค้าแม่ค้าแล้ว รายการชำระค่าสินค้าที่ผ่านบัญชีเป็นตัวช่วยยืนยันยอดขายหรือรายได้ที่ผ่านบัญชีได้อย่างชัดเจน

ข้อควรรู้

- ควรขอสินเชื่อเท่าที่จำเป็นต้องใช้ ไม่ควรขอสินเชื่อเกินความจำเป็น ทำให้มีภาระที่ต้องจ่ายดอกเบี้ยมากเกินความจำเป็น ส่วนที่เกินความจำเป็นทุก 10,000 บาท จะต้องเสียดอกเบี้ยในส่วนนี้เดือนละ 82.19 บาท (มาจากเงินส่วนเกินทุก 10,000 บาท คูณ ดอกเบี้ย (อัตราสมมติ) 10% คูณ ระยะเวลา 30 วัน หาร 365 วัน) บางคนบอกว่าดอกเบี้ยส่วนเกินที่ต้องจ่ายเป็นเงินแค่นี้เอง แต่ในความเป็นจริงคือต้องเสียดอกเบี้ยที่มากเกินความจำเป็น

- ควรมีเงินสดสำรองขั้นต่ำ 6-12 เท่าของค่าใช้จ่ายทั้งหมดในแต่ละเดือน เช่น มีค่าใช้จ่ายเดือนละ 100,000 บาท ควรมีเงินสำรอง 600,000 บาท ถึง 1,200,000 บาท เพื่อใช้เป็นเงินสำรองในการเสริมสภาพคล่องให้ร้านค้า ไม่ต้องกังวลว่าจะไม่มีเงินสดไว้สำหรับการซื้อวัตถุดิบหรือสินค้ามาขาย

- มีเงินเหลือควรนำมาโปะหนี้ เมื่อเก็บเงินสำรองในธุรกิจได้ตามเป้าหมายที่พ่อค้าแม่ค้าได้วางไว้เป็นที่เรียบร้อยแล้ว จากนั้นควรนำเงินสดส่วนเกินนำไปชำระคืนหรือโปะเพิ่ม เพื่อเป็นการลดภาระดอกเบี้ยที่ต้องจ่ายในแต่ละเดือน

- กรณีที่พ่อค้าแม่ค้ามีสินเชื่อประเภทเงินกู้ เมื่อโปะเพิ่มไปแล้ว หากมีความจำเป็นต้องใช้เงินจะไม่สามารถดึงเงินกลับมาใช้ได้ทันที ต้องยื่นเรื่องขอสินเชื่อเพิ่มกับธนาคารใหม่ ซึ่งจะต่างจากสินเชื่อประเภทเงินหมุน หรือกู้เบิกเกินบัญชี หรือที่รู้จักกันในชื่อ โอ.ดี. สินเชื่อประเภทนี้สามารถเบิกใช้ได้ตลอดภายในวงเงินที่กำหนด

- รักษาเครดิตให้ดี เมื่อขอสินเชื่อได้แล้ว สิ่งที่สำคัญคือผ่อนชำระให้ตรงตามเงื่อนไขที่ตกลงไว้กับธนาคาร หากในอนาคตจำเป็นต้องขอสินเชื่อเพิ่มเติม จะสามารถทำได้โดยง่าย ไม่ยุ่งยาก

สำหรับพ่อค้าแม่ค้าที่ขายสินค้าตามตลาดนัด รวมทั้งกลุ่มหาบเร่ แผงลอย รถเข็น รถพุ่มพวง เป็นต้น ที่ไม่ได้จดทะเบียนการค้า ไม่ว่าจะอยู่ในเกณฑ์ที่ได้รับการยกเว้น หรืออยู่ในเกณฑ์ที่ต้องจดทะเบียนการค้า แต่ยังไม่ได้ดำเนินการให้เรียบร้อยไม่ว่าจะด้วยเหตุผลใดก็ตาม สามารถขอสินเชื่อกับธนาคารได้ ธนาคารจะไม่ใช้เรื่องนี้เป็นข้ออ้างในการปฏิเสธสินเชื่อ อีกทั้ง การให้สินเชื่อของธนาคารพิจารณาจากหลายปัจจัยด้วยกัน เช่น ประวัติการใช้วงเงินสินเชื่อที่ผ่านมามีการผ่อนชำระตรงตามเงื่อนไขหรือไม่ หรือเอกสารทางการค้า ไม่ว่าจะเป็นบิลซื้อหรือบิลขาย สัญญาเช่า นอกจากนั้นยังดูจากบัญชีรายรับรายจ่าย การหมุนเวียนบัญชี และหลักทรัพย์ที่นำมาค้ำประกัน ดังนั้น ก่อนการขอสินเชื่อควรเตรียมความพร้อมให้เรียบร้อยก่อน แล้วค่อยยื่นเรื่องขอสินเชื่อกับธนาคาร หากมีข้อสงสัยสอบถามได้ที่ LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือสอบถามผ่านสาขาของธนาคารที่สะดวกได้เช่นกัน

อ้างอิง

สนใจบทความที่ช่วยให้คุณรู้จริงเรื่องกู้

คลิกเลย