-

ผลประกอบการกลุ่มเทคเอเชียยืนยัน AI Demand ยังแกร่ง Supply ยังไม่เพียงพอต่อ Demand และภาวะขาดแคลนชิปยังคงอยู่อีกในปีนี้ ส่งผลให้ผู้ผลิตมี Pricing Power สูง

-

Valuation ยังน่าสนใจ อัตราส่วน Forward P/E ของดัชนี MSCI AC Asia Pacific Information Technology ยังต่ำ สะท้อนว่ามี Upside พร้อมรับการเติบโตจากเทรนด์ AI ในอนาคต

เมื่อพูดถึง "หุ้นเทค" นักลงทุนส่วนใหญ่มักนึกถึง NVIDIA, Microsoft หรือ Google ก่อนเป็นอันดับแรก แต่ในความเป็นจริง "แหล่งผลิตชิป" ที่สำคัญที่สุดของโลกอยู่ในเอเชีย ไม่ว่าจะเป็น ไต้หวัน เกาหลีใต้ หรือญี่ปุ่น ซึ่งล้วนเป็นฐานการผลิต Hardware ที่ขาดไม่ได้ในยุค AI

ผลประกอบการไตรมาส 1/2026 ของกลุ่มเทคเอเชียทยอยออกมาแล้ว และสิ่งที่เห็นชัดเจนคือ "ความต้องการ AI ยังเร่งตัวไม่หยุด" จนบริษัทผู้ผลิตเกือบทุกรายต่างบอกเป็นเสียงเดียวกันว่า "อุปทานไม่เพียงพอต่อความต้องการ" บทความนี้จะพาไปดูผลประกอบการของผู้เล่นหลักในเอเชีย ได้แก่ TSMC, Samsung, SK Hynix, SCREEN Holdings และ Accton Technology พร้อมวิเคราะห์ว่า ตอนนี้เป็นจังหวะที่ดีในการลงทุนหุ้นเทคเอเชียหรือยัง?

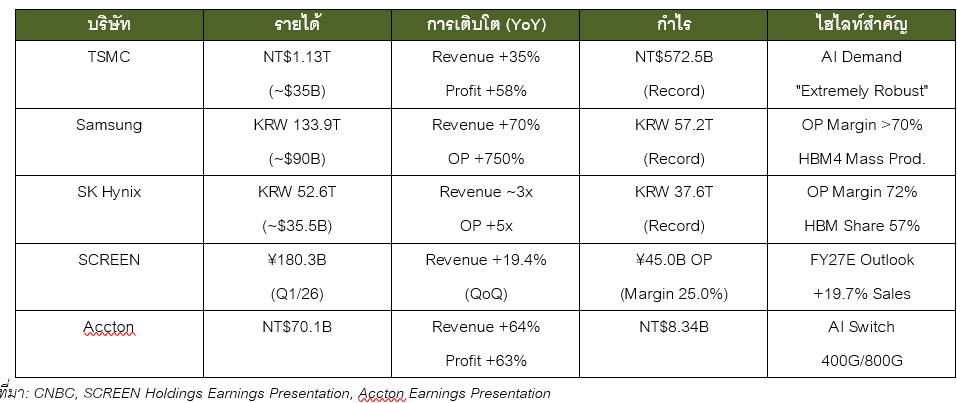

1. ผลประกอบการกลุ่มเทคเอเชีย: ทุกรายทำสถิติใหม่

TSMC – กำไรพุ่ง 58% ทำสถิติสูงสุด 4 ไตรมาสติดต่อกัน

TSMC รายงานกำไรสุทธิ Q1/2026 ที่ 572.48 พันล้านดอลลาร์ไต้หวัน (+58% YoY) สูงกว่าคาด นับเป็นไตรมาสที่ 4 ติดต่อกันที่ทำสถิติกำไรสูงสุดใหม่ รายได้อยู่ที่ 1.134 ล้านล้านดอลลาร์ไต้หวัน (ราว 35 พันล้านดอลลาร์สหรัฐ) เติบโต 35% YoY โดยชิปขั้นสูง (ขนาดต่ำกว่า 7nm) คิดเป็น 74% ของรายได้ Wafer ทั้งหมด และกลุ่ม High-Performance Computing (AI + 5G) คิดเป็น 61% ของรายได้

CEO กล่าวว่า "ความต้องการที่เกี่ยวกับ AI ยังคงแข็งแกร่งอย่างมาก" พร้อมคาดรายได้ทั้งปี 2026 จะเติบโตมากกว่า 30% และ Capex จะอยู่ที่ระดับสูงสุดของกรอบที่ตั้งไว้ (52-56 พันล้านดอลลาร์)

Samsung – กำไรพุ่ง 750% ทุบสถิติรอบใหม่

Samsung Electronics รายงานกำไรจากการดำเนินงาน Q1/2026 ที่ 57.2 ล้านล้านวอน เพิ่มขึ้นกว่า 750% YoY ทำสถิติสูงสุดใหม่ รายได้อยู่ที่ 133.9 ล้านล้านวอน (+70% YoY) โดยธุรกิจชิป (DS Division) สร้างกำไร 53.7 ล้านล้านวอน คิดเป็นกว่า 90% ของกำไรรวม

ที่น่าสนใจคือ Operating Margin ของ Samsung ทะลุ 70% ในไตรมาสนี้ ส่วนหนึ่งเพราะราคา Memory ที่พุ่งสูงจากภาวะขาดแคลน ผู้บริหารระบุว่า "อัตราการตอบสนองความต้องการ (Demand Fulfillment Rate) ต่ำที่สุดเป็นประวัติการณ์" นอกจากนี้ Samsung ยังเป็นรายแรกที่เริ่มผลิต HBM4 เชิงพาณิชย์ ซึ่งเป็น Memory รุ่นล่าสุดสำหรับ AI รุ่นถัดไป

SK Hynix – กำไรเพิ่ม 5 เท่า Margin ทำสถิติ 72%

SK Hynix รายงานรายได้ Q1/2026 ที่ 52.58 ล้านล้านวอน เพิ่มขึ้นเกือบ 3 เท่า จากไตรมาสเดียวกันเมื่อปีก่อน ส่วนกำไรจากการดำเนินงานอยู่ที่ 37.61 ล้านล้านวอน เพิ่มขึ้น 5 เท่า โดย Operating Margin แตะ 72% ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์

SK Hynix เป็นผู้นำตลาด High-Bandwidth Memory (HBM) ด้วยส่วนแบ่ง 57% ผู้บริหารกล่าวว่า "ความสำคัญของ Memory สูงกว่าที่เคยเป็นมา เมื่อ Supply ไม่พอ ลูกค้าจะให้ความสำคัญกับการจัดหามากกว่าราคา" พร้อมคาดว่าปัญหาขาดแคลน Wafer อาจลากยาวถึงปี 2030

SCREEN Holdings – รายได้ลดเล็กน้อย แต่ Outlook ปีหน้าพุ่ง +20%

SCREEN Holdings (ผู้ผลิตอุปกรณ์ทำความสะอาด Wafer อันดับ 1 ของโลก) รายงานผลประกอบการ โดยตั้งแต่เดือน เม.ย. 2025 – มี.ค. 2026 รายได้รวม 605.7 พันล้านเยน (-3.1% YoY) กำไรจากการดำเนินงาน 122.5 พันล้านเยน (-9.7%) โดยรายได้ที่ลดลงมาจากยอดขายอุปกรณ์สำหรับ Foundry ที่ชะลอตัว

อย่างไรก็ตาม ไตรมาสแรกของปี 2026 (ม.ค.–มี.ค. 2026) กลับแข็งแกร่งมาก โดยรายได้ Q4 อยู่ที่ 180.3 พันล้านเยน และ SPE Margin พุ่งถึง 30.1% สะท้อนว่าธุรกิจกำลังกลับเข้าสู่ช่วงขาขึ้น ที่สำคัญคือ Guidance ปี FY2027/03 ที่คาดรายได้ 725.0 พันล้านเยน (+19.7%) และกำไร 150.0 พันล้านเยน (+22.4%) โดย SCREEN มองว่า WFE ทั่วโลก จะเติบโต 15-20% ในปี CY2026 แตะระดับ 134-140 พันล้านดอลลาร์

Accton Technology – รายได้โต 64% จาก AI Networking

Accton Technology ผู้ผลิต Network Switch ชั้นนำจากไต้หวัน รายงานรายได้ Q1/2026 ที่ 70.1 พันล้านดอลลาร์ไต้หวัน (+64% YoY) กำไรสุทธิ 8.34 พันล้านดอลลาร์ไต้หวัน (+63%) แรงหนุนหลักมาจากความต้องการ AI Networking โดยเฉพาะ Switch ระดับ 400G/800G ที่ Hyperscalers ต้องใช้ในการสร้าง AI Data Center เพื่อรองรับการส่งข้อมูลที่ทั้งเยอะขึ้นและต้องการความเร็วมากขึ้น

สรุปผลประกอบการไตรมาสล่าสุด

2. วิเคราะห์ทิศทาง: AI กำลังเปลี่ยนโฉม Supply Chain ของเอเชีย

สิ่งที่ผลประกอบการรอบนี้บอกเราคือ เอเชียไม่ได้เป็นแค่ "ผู้รับจ้างผลิต" อีกต่อไป แต่กำลังกลายเป็น "หัวใจของห่วงโซ่อุปทาน AI" ที่ทุกบริษัทในโลกต้องพึ่งพา เราสามารถแบ่งผลกระทบเชิงบวกออกเป็น 3 ระดับ

-

ต้นน้ำ: อุปกรณ์ผลิตชิป (Semiconductor Equipment) – SCREEN Holdings ได้ประโยชน์จากการที่ทุก Fab ทั่วโลก ต้องขยายกำลังการผลิต โดยเฉพาะในกระบวนการทำความสะอาด Wafer ที่ SCREEN มีส่วนแบ่งตลาดอันดับ 1 ของโลก (Batch Cleaning 70%, Single Wafer Cleaning 38%) บริษัทยังเปิดศูนย์ R&D แห่งใหม่ที่ Albany, New York เพื่อรองรับความต้องการที่เพิ่มขึ้น

-

กลางน้ำ: ผู้ผลิตชิป (Foundry & Memory) – TSMC ครองตลาด Foundry ราว 70% ทั่วโลก และครองตลาดเกือบทั้งโลกสำหรับชิปขั้นสูง ยิ่งได้ประโยชน์จากเทคโนโลยี CoWoS Advanced Packaging ที่เป็นคอขวดสำคัญ ส่วน Samsung และ SK Hynix กำลังแข่งขันกันอย่างดุเดือดในตลาด HBM ซึ่งเป็น Memory ที่จำเป็นสำหรับ AI GPU ทุกตัว

-

ปลายน้ำ: โครงสร้างพื้นฐานเครือข่าย (Networking & Power) – Accton Technology ได้รับคำสั่งซื้อ Switch ระดับ 400G/800G อย่างต่อเนื่อง ขณะที่ Delta Electronics (ไต้หวัน) เป็นผู้ผลิต Power Supply หลัก ให้ AI Data Center ทั่วโลก ซึ่งต้องใช้พลังงานเพิ่มขึ้นอย่างมหาศาล

ในแง่ทิศทาง AI ที่กำลังเปลี่ยนจาก "การฝึกโมเดลขนาดใหญ่" (Training) ไปสู่ "การใช้งานจริง" (Inference) และ Agentic AI ที่ต้องประมวลผลแบบ Real-time ส่งผลให้ความต้องการ Memory สูงขึ้นอย่างต่อเนื่อง SK Hynix ระบุว่า "เมื่อ AI วิวัฒนาการจาก Training ไปสู่ Agentic AI ที่ต้องทำ Inference ซ้ำ ๆ ในหลาย Service Environment ความต้องการ Memory จะเพิ่มขึ้นอีกมาก" ขณะที่ SCREEN มองว่าตลาด WFE ทั่วโลกจะเติบโต 15-20% ในปีนี้ ขับเคลื่อนโดย AI-driven DRAM, HBM และ Advanced Packaging

3. Valuation: หุ้นเทคเอเชียแพงไปหรือยัง?

แม้ตลาดหุ้นเอเชียจะปรับตัวขึ้นอย่างร้อนแรง แต่ Valuation ของตลาดหุ้นเอเชียยังให้ภาพที่น่าสนใจ

ดัชนี MSCI AC Asia Pacific Information Technology มี Forward P/E อยู่ที่ 14.46 เท่า ต่ำกว่าค่าเฉลี่ยย้อนหลังที่ 18.21 เท่า มากกว่านั้นอัตราส่วนนี้เคยไปแตะระดับสูงสุดที่ 25.4 เท่า นอกจากจะบอกได้ว่าดัชนีมีมูลค่าไม่สูงมาก ยังชี้อีกว่าดัชนีมี Upside ในอนาคต ซึ่งสอดคล้องกับประมาณการนักวิเคราะห์ที่มองว่า EPS ของปี 2026 จะเติบโต 96.7% และปี 2027 เติบโตที่ 29.5% จะบอกอีกมุมก็ได้ว่าหุ้นกลุ่มชิปเปลี่ยนจากการเป็น Cyclical เป็น Growth ไปแล้ว ดังนั้น การให้มูลค่าและการเติบโตจึงเปลี่ยนไปจากอดีตช่วงที่โลกยังไม่รู้จัก AI ไปด้วยเช่นกัน

4. กองทุน K-ATECH: เข้าถึง AI Supply Chain เอเชียผ่านกองทุนเดียว

กองทุนเปิดเค เอเชีย เทคโนโลยี หุ้นทุน (K-ATECH) เป็น Feeder Fund ที่ลงทุนใน JPMorgan Pacific Technology Fund (Class C (acc) - USD) ซึ่งบริหารแบบ Active มีนโยบายลงทุนในหุ้นบริษัทเทคโนโลยีในภูมิภาคเอเชียแปซิฟิก รวมญี่ปุ่น

Cumulative Performance (%) ณ 31 มี.ค. 2026จะเห็นว่ากองทุนหลักสร้าง Alpha ได้อย่างสม่ำเสมอ โดยในช่วง 1 ปี สร้างผลตอบแทน +37.9% สูงกว่า Benchmark ที่ +31.0% และในช่วง 3 ปี สร้างผลตอบแทนสะสม +53.3% เทียบกับ Benchmark +42.1% ขณะที่ผลตอบแทนตั้งแต่จัดตั้ง (15 ส.ค. 1997) สูงถึง +1,094.4% สะท้อนความสามารถในการสร้างมูลค่าเพิ่มระยะยาวของทีมผู้จัดการกองทุน

หุ้นถือครองหลัก Top 10 (ณ สิ้นเดือน ก.พ. 2026):

สัดส่วนการลงทุนแบ่งตามภูมิภาคและอุตสาหกรรม:

จะเห็นว่ากองทุนมีการกระจายตัวค่อนข้างดี โดยจีนมีสัดส่วนมากที่สุด (33.8%) ตามด้วยญี่ปุ่น (26.6%) และไต้หวัน (19.0%) สะท้อนว่ากองทุนไม่ได้พึ่งพาตลาดใดตลาดหนึ่งมากเกินไป

ในแง่อุตสาหกรรม Information Technology เป็นสัดส่วนหลักที่ 59.3% เสริมด้วย Industrials (13.3%) และ Communication Services (13.0%) ซึ่งรวมถึงบริษัทที่เกี่ยวกับโครงสร้างพื้นฐาน AI อย่าง Delta Electronics

สิ่งที่โดดเด่นคือ Top 10 Holdings ของกองทุนต่างเป็นบริษัทที่รายงานผลประกอบการดีเกินคาดในรอบนี้ ไม่ว่าจะเป็น TSMC, SK Hynix, Samsung, SCREEN หรือ Accton

สะท้อนว่าทีมผู้จัดการกองทุนมีการคัดเลือกหุ้นที่อยู่ในตำแหน่งที่ดีของห่วงโซ่อุปทาน AI ตั้งแต่ต้นน้ำ (SCREEN, DISCO – อุปกรณ์ผลิตชิป) กลางน้ำ (TSMC, Samsung, SK Hynix – ผู้ผลิตชิป/Memory) ไปจนถึงปลายน้ำ (Delta, Accton – Power/Networking) และ AI Application (Alibaba – AI Cloud)

ขอขอบคุณข้อมูลจาก: CNBC ,Bloomberg,JPMAM,SCREEN IR, Accton IR

หมายเหตุ:

- ระดับความเสี่ยงกองทุน

- K-ATECH: ความเสี่ยงกองทุนระดับ 6

- นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-ATECH: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

- ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+6 หมายถึง จะได้รับเงินค่าขายคืน 6 วันทำการถัดจากวันที่ทำรายการ (T+6) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันอังคารของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์)