ชีวิตคนเรามักมีห่วงหลายด้าน โดยเฉพาะคนวัยทำงานที่เป็นเสาหลักให้กับครอบครัว มักมีห่วงอย่างน้อย 2 ด้าน ได้แก่ (1) ห่วงครอบครัว ว่าหากตนเป็นอะไรไปครอบครัวจะใช้ชีวิตอย่างไรและเงินเพียงพอใช้จ่ายหรือไม่ ในขณะเดียวกันก็ยังมี (2) ห่วงตนเอง ว่าเมื่ออายุมากขึ้นหากเจ็บป่วยในวันที่ไม่มีสวัสดิการที่ทำงานแล้ว จะมีเงินเพียงพอกับค่ารักษาพยาบาลหรือไม่ รวมถึงอาจยังมีห่วงอื่นๆ ที่คงไม่สามารถสรุปได้ครบจบในบทความนี้

I: ห่วงแต่ละด้าน ต้องจัดการอย่างไร

เมื่อพูดถึงห่วง ทั้งหลักประกันให้ครอบครัวเมื่อตนเสียชีวิตและค่ารักษาพยาบาลยามตนเจ็บป่วย เครื่องมือที่น่าจะตอบโจทย์ด้วยต้นทุนต่ำที่สุด คงหนีไม่พ้นประกันชีวิตและประกันสุขภาพ อย่างไรก็ตาม เรามาดูความสำคัญและวีธีการสร้างความคุ้มครองเพื่อจัดการห่วงแต่ละด้านนี้ด้วยกันก่อน

1) ความคุ้มครองชีวิต

เมื่อเราเป็นเสาหลักของครอบครัว การสะสมทรัพย์สินหรือมีความคุ้มครองชีวิตที่มากพอ แม้เราจะจากไปอย่างกะทันทันก็ยังมั่นใจได้ว่า (1) ครอบครัวจะมีเงินทุนไว้ใช้จ่ายระยะเวลาหนึ่ง เช่น 3-5 ปี เพื่อให้มีเวลาปรับตัวในการหางานใหม่หรือทำงานเสริม ขายหรือแปลงทรัพย์สินบางอย่างที่ไม่จำเป็น เช่น รถยนต์ หรือบ้านหลังที่ใหญ่เกินไป ฯลฯ (2) เป็นเงินทุนการศึกษาและค่าใช้จ่ายให้บุตรได้ใช้จนจบการศึกษาและสามารถหางานทำดูแลตัวเองได้ และ (3) เคลียร์หนี้สินที่มี ไม่ให้ตกเป็นภาระของคนในครอบครัวที่ยังมีชีวิต โดยเฉพาะหนี้บ้าน/คอนโดฯ ที่ใช้อยู่อาศัยในปัจจุบัน

ตัวช่วยที่สามารถสร้างหลักประกันได้ทันที แบบไม่ต้องใช้เวลาคงหนีไม่พ้นประกันชีวิต เพราะเราไม่มีทางรู้เลยว่าจะสามารถสะสมเงินให้ถึงเป้าหมายได้ก่อน หรือเกิดเหตุไม่คาดฝันกับตนก่อนกัน

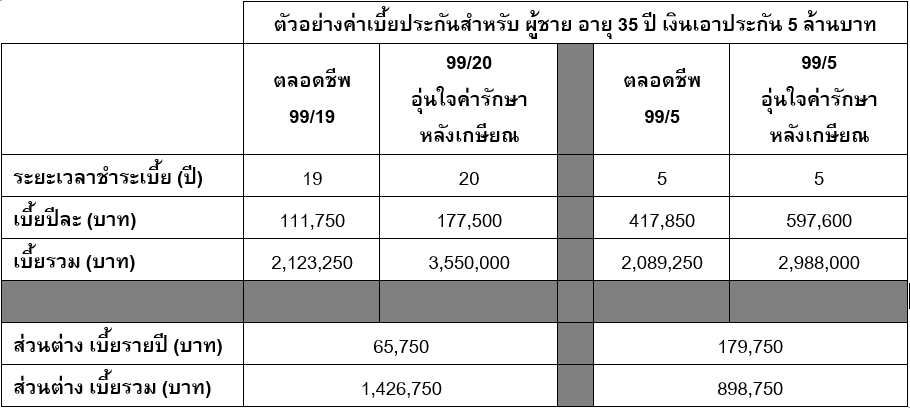

ยกตัวอย่างเช่น ผู้ชาย ที่เริ่มตัดสินใจซื้อประกันชีวิตในวัย 35 ปี ด้วย

- ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/19 ที่เบี้ยประกันปีละ 111,750 บาท ต่อเนื่องยาวๆ 19 ปี รวมเป็นเงิน 2,123,250 บาท

- ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/5 ที่เบี้ยประกันปีละ 417,850 บาท ต่อเนื่องสั้นๆ 5 ปี รวมเป็นเงิน 2,089,250 บาท

ก็สามารถมีหลักประกัน 5 ล้านบาทให้กับคนในครอบครัว นับตั้งแต่วันที่ประกันชีวิตอนุมัติไปจนถึงตนเองอายุ 99 ปีเลย ซึ่งหากเลือกที่จะนำเงินที่เท่ากันนี้ไปลงทุนเอง ต่อให้สร้างผลตอบแทนเฉลี่ยได้สูงถึง 10% ต่อปีทุกปี ก็ต้องใช้เวลาถึง 11-17 ปี* เลยถึงจะมีเงินก้อน 5 ล้านบาทได้

*สมมติฐาน (1) ลงทุนปีละ 417,850 บาท ต่อเนื่อง 5 ปี และถือลงทุนต่ออีก 6 ปี (2) ลงทุนปีละ 111,750 บาท ต่อเนื่อง 17 ปี

2) ความคุ้มครองสุขภาพ

การเจ็บป่วยเป็นสิ่งไม่แน่นอน สำหรับใครที่มีประกันสุขภาพหรือสวัสดิการที่ทำงานอาจไม่รู้สึกถึงห่วงแบบนี้สักเท่าไร แต่สำหรับ Freelance และคนวัยเกษียณที่หมดสวัสดิการแล้ว การไปหาหมอที่โรงพยาบาลสักครั้งอาจไม่ใช่เรื่องง่าย เพราะแม้เป็นโรงพยาบาลรัฐ ก็ไม่มีทางรู้เลยว่าหมอจะตรวจพบโรคอะไร มีวิธีการรักษาอย่างไร และค่าใช้จ่ายที่เกิดขึ้นมากน้อยแค่ไหน เราแทบจะเลือกอะไรไม่ได้เลย

ตัวช่วยในการสร้างวงเงินค่ารักษาพยาบาลที่เพียงพอ คงหนีไม่พ้นประกันสุขภาพ ยกตัวอย่างเช่น สัญญาเพิ่มเติม D Health Plus ที่ผู้ชายวัย 35 ปี สามารถมีวงเงินค่าใช้จ่ายเมื่อนอนโรงพยาบาลได้สูงสุดถึง 5 ล้านบาทต่อครั้ง ด้วยเบี้ยประกันปีแรกปีละ 22,109 บาทเท่านั้น ส่วนในปีถัดๆ ไป ตอนอายุที่ลงท้ายด้วยเลข 1 และเลข 6 อย่างตอนอายุ 36 ปี 41 ปี 46 ปี ค่าเบี้ยก็จะเพิ่มขึ้น (ทุกช่วงอายุ 5 ปี) โดยตอนอายุ 61-65 ปี ค่าเบี้ยประกันจะอยู่ที่ปีละ 73,184 บาท และจะเพิ่มสูงสุดตอนอายุ 96-98 ปี ที่ค่าเบี้ยประกันอยู่ที่ปีละ 274,437 บาท

II: ทางออกของคนงบจำกัด ที่มี 2 ห่วง

สำหรับคนวัยทำงานที่คิดว่าจะซื้อประกันชีวิตเพื่อคุ้มครองตลอดชีพเพื่อเป็นหลักประกันให้กับลูกที่ยังอยู่ในวัยเรียน แล้วค่อยตัดสินใจซื้อประกันสุขภาพตอนหลังเกษียณอายุเพื่อทดแทนสวัสดิการที่ทำงานที่หมดไป ก็อาจจะสายเกินไป เพราะอย่าลืมว่าหากตอนนั้นสุขภาพไม่แข็งแรงแล้ว ก็อาจไม่สามารถซื้อประกันสุขภาพได้อีก

อย่างไรก็ตาม ปัจจุบันมีประกันรูปแบบใหม่ที่ออกแบบมาตอบโจทย์คนที่อยากมีความคุ้มครองชีวิตสลับกับสุขภาพตามจังหวะชีวิต โดย

- มีความคุ้มครองชีวิตตั้งแต่วันที่ประกันเริ่มคุ้มครองไปจนถึงปีที่อายุ 64 ปี ซึ่งเป็นช่วงวัยที่น่าจะยังมีห่วงคนในครอบครัว เช่น ลูกเล็กที่ยังเรียนไม่จบ เป็นต้น

- ตั้งแต่อายุ 65-99 ปี ประกันจะสวิตช์จากความคุ้มครองชีวิตเป็นวงเงินค่ารักษาพยาบาล ทั้งกรณีเป็นผู้ป่วยนอก (พบแพทย์ รับยากลับบ้าน) และผู้ป่วยใน (นอนโรงพยาบาล) ซึ่งเป็นช่วงที่เพิ่งเกษียณอายุ ไม่มีสวัสดิการ และสุขภาพร่างกายเริ่มไม่แข็งแรง ซึ่งหากเสียชีวิตก็ยังมีความคุ้มครองชีวิตหรือเงินก้อนให้กับคนในครอบครัวที่เป็นผู้รับผลประโยชน์ด้วย

แบบประกันที่ว่าตัวอย่างเช่น ประกันชีวิต 99/20 อุ่นใจค่ารักษา หลังเกษียณ ที่หากนาย A เพศชาย ตัดสินใจซื้อ ในวัย 35 ปี ที่ทุนประกัน 5 ล้านบาท เบี้ยประกันอยู่ที่ปีละ 177,500 บาท โดยต้องจ่ายเบี้ยประกันเป็นเวลา 20 ปี ซึ่งหากนาย A

- เสียชีวิตก่อนอายุ 64 ปี ผู้รับผลประโยชน์จะได้รับเงินก้อนรวม 5 ล้านบาท

- หากยังไม่เสียชีวิต แต่ต่อมา

- เจ็บป่วยตอนอายุ 70 ปี ค่าใช้จ่ายรวม 1 ล้านบาท ก็สามารถเบิกเงินส่วนนี้ได้จากบริษัทประกัน (สูงสุดไม่เกินทุนประกันที่ซื้อไว้)

- ต่อมาเสียชีวิต ผู้รับผลประโยชน์จะได้รับเงินก้อนเท่ากับทุนประกันหักด้วยค่ารักษาพยาบาลที่ได้รับไปแล้ว ในตัวอย่างนี้ คือ 4 ล้านบาท

- หรือหากไม่เสียชีวิต อยู่จนถึงอายุ 99 ปี ก็จะได้รับเงินครบสัญญาหักด้วยค่ารักษาพยาบาลที่ได้รับไปแล้ว ในตัวอย่างนี้ คือ 4 ล้านบาท เป็นต้น

สำหรับใครที่คิดว่าแบบประกันที่สวิตช์ความคุ้มครองให้ตรงจังหวะชีวิตนี้ตอบโจทย์ แต่ไม่อยากมีภาระชำระเบี้ยระยะยาว ก็อาจเลือกเป็นประกันชีวิต 99/5 อุ่นใจค่ารักษา หลังเกษียณ ซึ่งชำระเบี้ยประกันเพียง 5 ปี เช่น ผู้ชาย วัย 35 ปี ค่าเบี้ยประกันอยู่ที่ปีละ 597,600 บาท เป็นต้น

เพื่อให้เห็นความแตกต่างระหว่งประกันชีวิตแบบเดิมๆ เช่น ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/19 ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/5 กับประกันแบบใหม่ที่สวิตช์ความคุ้มครองชีวิตและสุขภาพ เช่น ประกันชีวิต 99/20 อุ่นใจค่ารักษา หลังเกษียณ และประกันชีวิต 99/5 อุ่นใจค่ารักษา หลังเกษียณ ว่าด้วยความคุ้มครองชีวิตที่ 5 ล้านบาทเท่ากัน ค่าเบี้ยประกันที่ต้องจ่าย แตกต่างกันแค่ไหน ตามตารางดังนี้

จากตาราง จะเห็นว่าแม้เบี้ยประกันรวมของประกันอุ่นใจค่ารักษาหลังเกษียณจะสูงกว่าประกันตลอดชีพประมาณ 898,750-1,426,750 บาท แต่ก็เป็นแบบประกันที่มีวงเงินค่ารักษาพยาบาล 5 ล้านบาท ตั้งแต่อายุ 65 ปี เป็นตัวช่วยที่ตอบโจทย์ครบทั้ง 2 ด้าน อย่างที่หลายๆ คนกังวลกัน

III: ประกันแบบไหน ที่ใช่สำหรับเรา

เมื่อเข้าใจความแตกต่างของแบบประกันต่างๆ แล้ว ก็มาถึงจุดที่ต้องตัดสินใจว่าจะเลือกประกันแบบไหนระหว่าง ประกันชีวิต 99/20 และ 99/5 อุ่นใจค่ารักษา หลังเกษียณ

- ประกันชีวิต 99/20 อุ่นใจค่ารักษา หลังเกษียณ: เหมาะกับคนที่อายุยังน้อยไม่เกิน 45 ปี มีห่วงมากหรือมีงบแต่ละปีจำกัด ต้องการความคุ้มครองชีวิตสูง เพราะด้วยเบี้ยประกันเพียงปีละแสนกว่าบาท ก็มีความคุ้มครองชีวิตสูงถึง 5 ล้านบาทได้ โดยเชื่อว่าตนเองร่างกายแข็งแรง ยังไม่เจ็บป่วยง่ายๆ ก่อนอายุ 65 ปี

- ประกันชีวิต 99/5 อุ่นใจค่ารักษา หลังเกษียณ: เหมาะกับคนที่อายุยังไม่เกิน 55 ปี มีห่วงมากและมีงบกลางๆ เพราะด้วยเบี้ยประกันรวม 5 ปี ที่ไม่ถึง 3 ล้านบาท ก็มีความคุ้มครองชีวิตสูงถึง 5 ล้านบาท และยังมีวงเงินค่ารักษาพยาบาลตั้งแต่อายุ 65 ปีด้วย

ความเสี่ยงอยู่รอบตัว ไม่มีทางรู้เลยว่าการเจ็บป่วยหรือเสียชีวิตจะมาเมื่อไร การมีประกันให้ครอบคลุมในวันที่ยังเลือกทำได้เป็นสิ่งที่ควรให้ความสำคัญ สำหรับคนที่มีงบสูงขึ้นอีกหน่อย และต้องการความคุ้มครองสุขภาพที่ครอบคลุม อาจเลือกซื้อประกันชีวิต 99/20 หรือ 99/5 อุ่นใจค่ารักษา หลังเกษียณ แนบกับสัญญาเพิ่มเติม D Health Plus ที่มีความคุ้มครองค่ารักษาพยาบาลกรณีนอนโรงพยาบาลเฉพาะส่วนที่เกิน 30,000 บาท หรือ 100,000 บาท

- หากเจ็บป่วยในช่วงที่ยังทำงานก็เลือกเบิกจากสวัสดิการที่ทำงานก่อน ส่วนเกินค่อยเบิกจาก D Health Plus

- หากเจ็บป่วยตอนอายุ 65 ปีเป็นต้นไป ค่ารักษา 30,000-100,000 บาทแรก เบิกจากประกันชีวิตอุ่นใจค่ารักษาหลังเกษียณ ส่วนเกินค่อยเบิกจาก D Health Plus

ก็จะช่วยให้มีความคุ้มครองชีวิตและสุขภาพนับตั้งแต่ปัจจุบัน ครอบคลุมไปจนถึงอายุ 99 ปี ด้วยค่าเบี้ยที่ไม่สูงเกินไป

ในวันที่ความเสี่ยงยังไม่เกิดขึ้น คือ วันที่เรามีทางเลือกมากที่สุด การวางแผนประกันให้สอดคล้องกับช่วงชีวิต ไม่เพียงช่วยดูแลคนข้างหลังในวันที่เรายังทำงาน แต่ยังสร้างความอุ่นใจเรื่องค่ารักษาพยาบาลในวันที่เราเกษียณ การเลือกความคุ้มครองที่ “ใช่” ตั้งแต่วันนี้ จึงเป็นการดูแลทั้งชีวิตและสุขภาพไปพร้อมกันอย่างมั่นใจในระยะยาว