นับตั้งแต่ 1 ม.ค. 69 เงินบริจาคที่ได้รับสิทธิประโยชน์ทางภาษีต้องเป็นการบริจาคโดยสแกน QR code ผ่านระบบ e-Donation เท่านั้น ในมุมหนึ่งถือเป็นโอกาสดีที่จะชวนทุกคนที่มีสมาชิกในครอบครัวเป็นสายทำบุญ มาวางแผนจัดการเงินที่จะบริจาค เพื่อที่นอกจากจะได้บุญไม่ต่างไปจากเดิมแล้ว ยังเป็นการทำให้เงินที่บริจาคไปเกิดประโยชน์แก่ครอบครัวกลับมาด้วย

I: ทบทวน สิทธิทางภาษีของเงินบริจาค

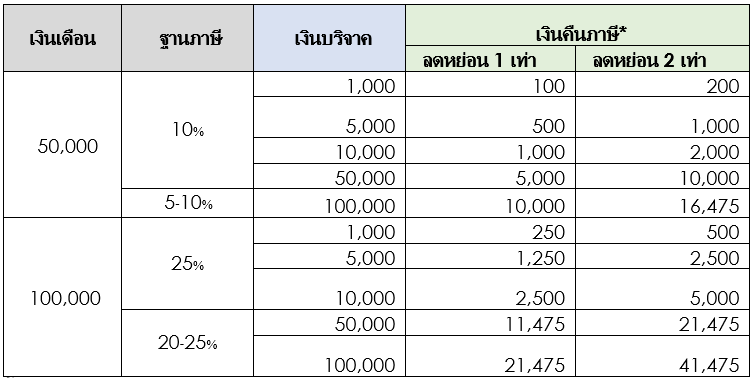

ก่อนอื่นเลยสิ่งที่ทุกคนควรรู้ คือ เงินที่บริจาคให้กับองค์กรที่สรรพากรกำหนด สามารถนำยอดเงินดังกล่าวมาใช้สิทธิลดหย่อนภาษีได้ โดยบางองค์กรก็ลดหย่อนได้ตามเงินที่บริจาคจริง แต่บางองค์กรก็ลดหย่อนได้ถึง 2 เท่าของเงินที่บริจาค (ตามรายชื่อที่ประกาศโดยกรมสรรพากร) เช่น

- เงินที่บริจาคให้แก่วัดวาอาราม ลดหย่อนได้ 1 เท่า

- เงินบริจาคให้สถานพยาบาลของรัฐ ลดหย่อนได้ 2 เท่า

- เงินบริจาคให้สถาบันการศึกษาของรัฐ ลดหย่อนได้ 2 เท่า

- เงินบริจาคให้ศูนย์พัฒนาเด็กเล็กขององค์กรปกครองส่วนท้องถิ่น ลดหย่อนได้ 2 เท่า

โดยคนที่มีรายได้หรือเงินเดือนเท่ากัน แต่เลือกบริจาคในทางเลือกที่ต่างกัน ก็ได้รับเงินคืนภาษีที่ต่างกันได้ เช่น

*คำนวณเบื้องต้น สำหรับผู้มีเงินได้เฉพาะเงินเดือน 40(1) หักลดหย่อนส่วนตัว และประกันสังคมเดือนละ 875 บาท เท่านั้น

II: ผู้สูงอายุได้แต้มบุญ ลูกหลานได้ภาษีคืน

ผู้สูงอายุกับการบริจาคมักเป็นสิ่งคู่กัน โดยเฉพาะบริจาคให้วัดที่มีพระน่าเลื่อมใสศรัทธา ซึ่งเป็นสิ่งที่ขัดใจได้ยากแม้ลูกหลานจะไม่เห็นด้วย ดังนั้นเมื่อขัดใจไม่ได้ก็ควรส่งเสริมให้บริจาคอย่างเป็นระบบ โดยเริ่มจากการชักชวนให้เปลี่ยนจากบริจาคด้วยเงินสด เป็นบริจาคด้วยการสแกน QR code ผ่านระบบ e-Donation ซึ่งมีข้อดี เช่น

- เงินบริจาคถูกโอนเข้าบัญชีวัดโดยตรงและเต็มจำนวน การนำเงินไปใช้แต่ละครั้งมักมีกระบวนการของวัดเข้ามาควบคุม ลดความเสี่ยงที่อาจถูกผู้ไม่ประสงค์ดีทั้งในคราบฆราวาสและพระสงฆ์นำเงินไปใช้ในกิจกรรมทางโลกที่ไม่เกี่ยวกับวัด อย่างที่เคยเห็นเป็นข่าวมากมายในช่วงที่ผ่านมา

- บริจาคได้ทุกที่ทุกเวลาเมื่อเกิดมีใจอยากทำบุญหรือมีเพื่อนฝูงมาชักชวน โดยไม่จำเป็นต้องถือเงินไปวัดเอง ซึ่งบางครั้งการเดินทางอาจไม่สะดวกกับผู้สูงอายุ แถมบริจาคเสร็จมีหลักฐานเป็น e-Slip ไว้แชร์ส่งต่อเพื่อให้เพื่อนๆ บนโลกโซเชียลได้ร่วมอนุโมทนาบุญได้

- ลูกหลานอาจขอร่วมทำบุญ 5-35%ของยอดเงินที่ผู้สูงอายุบริจาค ตามฐานภาษีของลูกหลาน หรือจะลดทอนลงบ้าง เช่น 3-18%ของยอดเงินบริจาค หรือครึ่งหนึ่งของภาษีที่ขอคืนได้ จากการบริจาคแต่ละครั้ง เป็นทำเงินคืนภาษีที่ได้รับ มาช่วยเพิ่มความสัมพันธ์ระหว่างลูกหลานและผู้สูงอายุ

ด้วยการตกลงร่วมกันหรือลูกหลานขอมีส่วนร่วมในการบริจาค โดยให้ลูกหลานเป็นผู้ทำการบริจาคผ่านระบบ e-Donation ด้วย Mobile Banking บนมือถือ เช่น K PLUS ของลูกหลาน และระบุชื่อผู้สูงอายุในช่อง "บันทึกช่วยจำ" เพื่อที่ตอนนำ e-Slip ไปแชร์ต่อ ทุกคนจะได้รู้ว่าแม้ในระบบ e-Donation จะเป็นชื่อลูกหลานทำรายการ แต่ในทางปฏิบัติแล้วเป็นเงินบริจาคของผู้สูงอายุ ทำให้ผู้สูงอายุได้บุญ ลูกหลานได้ภาษีคืน Win Win ทุกฝ่าย ไม่มีใครเสียอะไร

III: แต้มบุญทันตา มาในแบบส่วนลดโรงพยาบาล

การบริจาคให้กับสถานพยาบาลแห่งรัฐด้วยระบบ e-Donation เป็นอีกหนึ่งทางเลือกที่ด้วยเงินบริจาคที่เท่ากัน สามารถได้ทั้ง (1) บุญจากการบริจาค (2) สิทธิทางภาษี 2 เท่าของเงินที่บริจาค และ (3) ส่วนลดค่ารักษาพยาบาลตามเงื่อนไข ตัวอย่างเช่น การบริจาคให้กับโรงพยาบาลจุฬาลงกรณ์ สภากาชาดไทย ด้วยยอดเงินบริจาค ดังนี้

* เงินบริจาคแก่สถานพยาบาลรัฐแห่งอื่นด้วยยอดเงินบริจาคที่เท่ากัน จะได้รับสิทธิประโยชน์หรือส่วนลดที่ต่างกัน ขึ้นกับเงื่อนไขแต่ละสถานพยาบาล

** ใช้สิทธิได้ 2 เท่า แต่ไม่เกิน 10%ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนแล้ว

*** คำนวณเบื้องต้น สำหรับผู้มีเงินได้เฉพาะเงินเดือน 40(1) หักลดหย่อนส่วนตัว และประกันสังคมเดือนละ 875 บาท เท่านั้น

สำหรับผู้สูงอายุที่ใจบุญ การบริจาคให้แก่สถานพยาบาลนอกจากได้บุญแล้ว ยังช่วยให้ได้เงินคืนภาษีมากขึ้น และช่วยลดค่าใช้จ่ายหากในอนาคตผู้บริจาคไปใช้บริการที่สถานพยาบาลแห่งนั้น อย่างไรก็ตาม อย่าลืมว่าสิทธิส่วนลดค่ารักษาพยาบาลและเงินคืนภาษี เป็นสิทธิของผู้มีชื่อบริจาค ดังนั้น

- ผู้สูงอายุที่มีชื่อเป็นผู้บริจาค หากเป็นสถานพยาบาลที่ผู้สูงอายุใช้บริการอยู่เป็นประจำ ก็ได้ส่วนลดเป็นผลประโยชน์ตามมา โดยไม่สามารถนำเงินบริจาคนั้นไปใช้ลดหย่อนภาษีได้ หากผู้สูงอายุไม่มีรายได้ใดๆ

- ลูกหลานที่มีชื่อเป็นผู้บริจาค ก็จะได้รับสิทธิทางภาษี 2 เท่าของเงินที่บริจาค และสิทธิส่วนลดค่ารักษาพยาบาลเมื่อตนเองเข้ารับการรักษาที่สถานพยาบาลนั้น ซึ่งอาจมีโอกาสน้อยที่ลูกหลานซึ่งอายุยังน้อยสุขภาพยังแข็งแรง จะไปใช้บริการ

IV: การเงินและภาษี ฉบับครอบครัว

หนึ่งในประโยชน์ทางอ้อมของการที่ลูกหลาน รับที่จะบริจาคแทนผู้สูงอายุผ่าน e-Donation คือ การติดตามยอดเงินบริจาคว่าสูงผิดปกติหรือบริจาคเกินกำลังของครอบครัวหรือไม่ ซึ่งหากพบสัญญาณดังกล่าว อาจต้องเริ่มหาวิธีพูดคุยกับผู้สูงอายุเพื่อให้การบริจาคให้ผู้อื่นเพื่อสร้างบุญ ไม่กลายเป็นการเพิ่มความเสี่ยงทางการเงินให้กับตัวผู้สูงอายุและคนในครอบครัว

แนะนำให้ผู้สูงอายุแยกเงินเก็บไว้หลายๆ บัญชี และไม่ควรผูกทุกบัญชีไว้กับ Mobile Banking เพื่อป้องกันผู้สูงอายุเผลอใช้เงินในบัญชีจนหมด และยังช่วยลดความเสี่ยงภัยจากเหล่ามิจฉาชีพที่อาจโทรมาหลอกให้โอนเงินออกไปได้ง่ายๆ อีกทั้งหากมีเงินส่วนหนึ่งแยกเก็บในบัญชีเงินฝากประจำเพื่อผู้สูงอายุ นอกจากจะสามารถลดความเสี่ยงจากการโอนเงินออกไปได้ง่ายๆ แล้ว ยังได้รับความคุ้มครองค่ารักษาพยาบาลและเสียชีวิตกรณีประสบอุบัติเหตุ และอัตราดอกเบี้ยสูงกว่าเงินฝากออมทรัพย์ถึง 3 เท่าด้วย (ตามประกาศอัตราดอกเบี้ย 6 ม.ค. 69) เช่น บัญชีเงินฝากประจำ ซูเปอร์ ซีเนียร์

นอกจากเงินบริจาคแล้ว ยังมีทางเลือกลดหย่อนภาษีอื่น ที่แม้ไม่ได้เป็นการสร้างบุญให้กับคนอื่น แต่เป็นการสะสมแต้มบุญของตนเอง เพื่อสร้างความมั่นคงให้กับทั้งตนเองและครอบครัว ได้แก่

- กองทุน ThaiESG

- เพื่อให้เงินงอกเงย โดยมีทั้งกองทุนตราสารหนี้ไทย กองทุนผสมไทย และกองทุนหุ้นไทย ที่เน้นลงทุนในสินทรัพย์ที่เกี่ยวข้องกับ ESG เป็นหลัก

- ลงทุนได้สูงสุด 30%ของเงินได้พึงประเมินทั้งปีที่เสียภาษี แต่ไม่เกิน 300,000 บาท

- กองทุน RMF

- เพื่อให้เงินงอกเงย โดยมีทั้งกองทุนตราสารหนี้ระยะสั้น กองทุนตราสารหนี้ระยะยาว กองทุนผสมไทย/ต่างประเทศ กองทุนหุ้นไทย/หุ้นต่างประเทศ และกองทุนสินทรัพย์ทางเลือก

- ลงทุนได้สูงสุด 30%ของเงินได้พึงประเมินทั้งปีที่เสียภาษี แต่ไม่เกิน 500,000 บาท*

- ประกันชีวิตเพื่อสะสมทรัพย์ และประกันชีวิตแบบบำนาญ

- เพื่อให้เงินงอกเงย โดยมีผลตอบแทนที่แน่นอน ในรูปแบบเงินคืนและเงินครบตามสัญญา หากจ่ายได้ตามสัญญา

- ประกันชีวิตเพื่อสะสมทรัพย์ลดหย่อนภาษีได้ตามเบี้ยที่จ่ายจริง สูงสุด 100,000 บาท** ส่วนประกันชีวิตแบบบำนาญ ลดหย่อนภาษีได้ตามเบี้ยที่จ่ายจริงสูงสุด 15%ของเงินได้พึงประเมินทั้งปีที่เสียภาษี แต่ไม่เกิน 200,000 บาท*

- ประกันชีวิตที่เน้นคุ้มครองชีวิตสูง

- เพื่อเป็นทุนประกันชีวิตก้อนโต ด้วยเงินรายปีก้อนเล็ก ให้ลูกหลานหรือคนในครอบครัว หากผู้เอาประกันเสียชีวิตกะทันหัน

- ลดหย่อนภาษีได้ตามเบี้ยที่จ่ายจริง สูงสุด 100,000 บาท**

- ประกันสุขภาพ

- เพื่อเป็นวงเงินค่ารักษาพยาบาล เมื่อเข้ารักษาตัวในโรงพยาบาล จะได้ไม่กระทบเงินเก็บที่มีอยู่

- ลดหย่อนภาษีได้ตามเบี้ยที่จ่ายจริง สูงสุด 25,000 บาท**

* เงินลงทุนกองทุน RMF เบี้ยประกันชีวิตแบบบำนาญ เงินสะสมกองทุนสำรองเลี้ยงชีพ กบข. กอช. ใช้สิทธิรวมกันได้ไม่เกิน 500,000 บาท

** เบี้ยประกันชีวิตและเบี้ยประกันสุขภาพใช้สิทธิรวมกันได้ ไม่เกิน 100,000 บาท

การทำบุญผ่านระบบ e-Donation ไม่เพียงช่วยให้การบริจาคเป็นเรื่องสะดวก โปร่งใส และตรวจสอบได้เท่านั้น แต่ยังเป็นจุดเริ่มต้นของการวางแผนการเงินครอบครัวที่รอบคอบยิ่งขึ้น หากทุกคนร่วมกันบริหารจัดการเงินบริจาคอย่างเหมาะสม ก็จะทำให้ได้ทั้งบุญ ความอุ่นใจ และประโยชน์ทางภาษีที่ช่วยเสริมความมั่นคงให้ชีวิตในระยะยาวได้อย่างแท้จริง