ตลาดประกันสุขภาพกำลังเปลี่ยนแปลงอย่างมีนัยสำคัญ จากที่เคยคุ้มครองค่ารักษาตั้งแต่บาทแรก ตอนนี้เริ่มมีคำว่า "Copayment" และ "Deductible" เข้ามาในกรมธรรม์มากขึ้น ซึ่งหมายความว่าผู้เอาประกันภัยต้องร่วมรับผิดชอบค่ารักษาบางส่วนด้วยตัวเอง บทความนี้ K WEALTH จะพามาทำความรู้จักกับ Copayment และ Deductible พร้อมอธิบายสถานการณ์ตลาดปัจจุบัน และเหตุผลว่าทำไมต้นปี 2569 นี้จึงเป็นโอกาสดีในการทำประกันสุขภาพ

Copayment และ Deductible คืออะไร

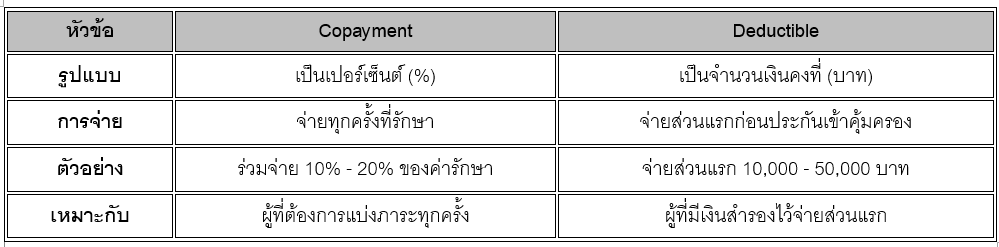

Copayment (ร่วมจ่าย)

Copayment หรือที่เรียกสั้นๆ ว่า "Co-pay" คือ การที่ผู้เอาประกันต้องร่วมจ่ายค่ารักษาพยาบาลในรูปแบบของเปอร์เซ็นต์ตามที่ระบุไว้ในกรมธรรม์ ส่วนที่เหลือบริษัทประกันจะเป็นผู้รับผิดชอบ

ตัวอย่างการคำนวณ

หากกรมธรรม์กำหนด Copayment ที่ 20% และค่ารักษาพยาบาลทั้งหมด 100,000 บาท

- ผู้เอาประกันภัยจ่าย 20,000 บาท (20%)

- บริษัทประกันจ่าย 80,000 บาท (80%)

จุดสำคัญของ Copayment

- ยิ่งเปอร์เซ็นต์ Copayment สูง เบี้ยประกันยิ่งถูก แต่ผู้เอาประกันภัยต้องจ่ายเองมากขึ้น

- ทุกครั้งที่เข้ารับการรักษา ต้องร่วมจ่ายตามเปอร์เซ็นต์ที่กำหนด

- เหมาะกับผู้ที่มีสุขภาพดี ใช้บริการรักษาพยาบาลไม่บ่อย และต้องการประหยัดค่าเบี้ยประกัน

Deductible (ความรับผิดชอบส่วนแรก)

Deductible คือ จำนวนเงินที่ผู้เอาประกันภัยต้องจ่ายเองก่อนจึงจะได้รับความคุ้มครองจากบริษัทประกัน โดยปกติจะกำหนดเป็นจำนวนเงินคงที่ต่อปี หรือต่อครั้งของการรักษา

ตัวอย่างการคำนวณ

หากกรมธรรม์กำหนด Deductible ที่ 10,000 บาท และค่ารักษาพยาบาลทั้งหมด 50,000 บาท

- ผู้เอาประกันภัยจ่ายส่วนแรก 10,000 บาท

- บริษัทประกันจ่ายส่วนที่เหลือ 40,000 บาท

จุดสำคัญของ Deductible

- ยิ่ง Deductible สูง เบี้ยประกันยิ่งถูก แต่ต้องเตรียมเงินไว้จ่ายส่วนแรก

- บางกรมธรรม์กำหนดต่อปี บางกรมธรรม์กำหนดต่อครั้งของการรักษา

- เหมาะกับผู้ที่มีเงินสำรองและต้องการลดค่าเบี้ยประกันลง

ความแตกต่างระหว่าง Copayment กับ Deductible

กรณีมีทั้ง Copayment และ Deductible ในกรมธรรม์เดียวกัน เช่น กำหนดให้จ่าย Deductible ส่วนแรก 10,000 บาท จากนั้นร่วมจ่าย Copayment 10% ของค่ารักษาที่เหลือ ซึ่งจะทำให้เบี้ยประกันถูกลงมาก แต่ผู้เอาประกันภัยต้องรับภาระค่ารักษาส่วนหนึ่งทุกครั้ง

สถานการณ์ตลาดประกันสุขภาพในปัจจุบัน

จุดเปลี่ยนสำคัญของตลาด

ตลาดประกันสุขภาพไทยกำลังเข้าสู่ยุคใหม่ที่ผู้เอาประกันภัยต้องร่วมรับผิดชอบค่ารักษาพยาบาลมากขึ้น ซึ่งต่างจากที่ผ่านมาที่บริษัทประกันจะคุ้มครองตั้งแต่บาทแรก การเปลี่ยนแปลงนี้เกิดขึ้นจากหลายปัจจัยสำคัญ

สาเหตุหลักของการเปลี่ยนแปลง

- ค่ารักษาพยาบาลพุ่งสูงอย่างต่อเนื่อง

- เพิ่มขึ้นเฉลี่ย 8 - 10% ต่อปี โดยเฉพาะค่าห้องพิเศษและเทคโนโลยีทางการแพทย์ที่ทันสมัย

- การใช้บริการโรงพยาบาลเอกชนเพิ่มมากขึ้น

- เทคโนโลยีการรักษาใหม่ๆ มีค่าใช้จ่ายสูง

- จำนวนการเคลมเพิ่มสูงขึ้น

- ประชากรผู้สูงอายุเพิ่มขึ้นและใช้บริการรักษาพยาบาลบ่อยขึ้น

- โรคเรื้อรังและโรคไม่ติดต่อเรื้อรังมีแนวโน้มเพิ่มขึ้น

- การตรวจสุขภาพประจำปีที่ละเอียดขึ้นทำให้พบโรคได้เร็วและรักษาทันที

- บริษัทประกันปรับกลยุทธ์เพื่อความยั่งยืน

- ต้องการสร้างสมดุลระหว่างการให้ความคุ้มครองกับความสามารถในการจ่ายเคลม

- ปรับโครงสร้างผลิตภัณฑ์ให้เหมาะสมกับต้นทุนที่เปลี่ยนแปลง

ผลกระทบต่อผู้บริโภค

ประกันแบบคุ้มครองเต็มจำนวนจะหายากขึ้น

- กรมธรรม์ใหม่ที่ออกในอนาคตมีแนวโน้มให้ผู้เอาประกันภัยต้องร่วมจ่าย

- อาจกำหนด Copayment 10 - 20% หรือ Deductible 10,000 - 50,000 บาท

- เบี้ยประกันสำหรับแบบคุ้มครองเต็มจำนวนจะสูงขึ้นมาก

ผู้มีกรมธรรม์เดิมไม่ได้รับผลกระทบ

- กรมธรรม์ที่ทำไว้แล้วยังคงเงื่อนไขเดิม

- การเปลี่ยนแปลงจะส่งผลกับกรมธรรม์ใหม่ที่ออกในอนาคตเท่านั้น

- นี่คือเหตุผลว่าทำไมการล็อกสิทธิตอนนี้จึงสำคัญ

ทำไมต้องทำประกันสุขภาพตอนนี้

ช่วงต้นปี 2569 ถือเป็นโอกาสสำคัญในการทำประกันสุขภาพ เพราะยังมีกรมธรรม์ที่คุ้มครองตั้งแต่บาทแรกให้เลือกอยู่ ก่อนที่ตลาดจะปรับเปลี่ยนอย่างเป็นทางการ

เหตุผลที่ต้นปีเป็นช่วงเวลาที่ดี

- ช่วงเวลาที่สมบูรณ์แบบ

- ต้นปีเป็นช่วงที่คนส่วนใหญ่วางแผนการเงินและสุขภาพ

- สามารถใช้สิทธิลดหย่อนภาษีได้ตลอดทั้งปี 2569

- มีงบประมาณชัดเจนจากการวางแผนประจำปี

- ล็อกสิทธิก่อนตลาดเปลี่ยน

- กรมธรรม์ที่ทำวันนี้ยังคงเงื่อนไขคุ้มครองตั้งแต่บาทแรก

- ไม่ต้องกังวลเรื่อง Copayment หรือ Deductible

- ป้องกันความเสี่ยงจากการปรับเงื่อนไขในอนาคต

- อายุน้อยเบี้ยถูก สุขภาพดีอนุมัติง่าย

- ยิ่งอายุน้อย เบี้ยประกันยิ่งต่ำ

- ผู้ที่มีสุขภาพดีผ่านการพิจารณาได้ง่ายและไม่ต้องจ่ายค่าเบี้ยเพิ่ม

- หากรอจนมีอายุมากขึ้นหรือมีประวัติการรักษา อาจถูกปฏิเสธหรือจ่ายค่าเบี้ยเพิ่ม

- เตรียมพร้อมรับมือค่ารักษาที่เพิ่มขึ้น

- ค่ารักษาพยาบาลเพิ่มขึ้นทุกปี

- การมีประกันที่คุ้มครองเพียงพอช่วยปกป้องเงินออมและการเงินส่วนบุคคล

- ลดความเสี่ยงจากค่าใช้จ่ายก้อนใหญ่ที่ไม่คาดคิด

จุดเด่นของ D Health Plus ประกันสุขภาพที่ตอบโจทย์ทุกความต้องการ

สำหรับผู้ที่กำลังมองหาประกันสุขภาพที่ให้ความคุ้มครองครอบคลุมและยังคุ้มครองตั้งแต่บาทแรก D Health Plus จากธนาคารกสิกรไทย เป็นตัวเลือกที่น่าสนใจ ซึ่งมีจุดเด่นดังนี้

ความคุ้มครองที่โดดเด่น

คุ้มครองตั้งแต่บาทแรก

- คุ้มครองค่ารักษาแบบเหมาจ่ายตามจริง ไม่ต้องแบ่งจ่ายเองตามเปอร์เซ็นต์

- ไม่ต้องจ่ายส่วนแรกก่อนที่ประกันจะเข้าคุ้มครอง

- ความคุ้มครองที่แท้จริงตามวงเงินความคุ้มครองโดยไม่มีภาระค่ารักษาเพิ่มเติม

วงเงินคุ้มครองสูงสุด 5 ล้านบาทต่อครั้ง

- เพียงพอสำหรับการรักษาโรคร้ายแรง

- รองรับค่าใช้จ่ายที่สูงขึ้นของเทคโนโลยีทางการแพทย์ยุคใหม่

- ให้ความอุ่นใจตั้งแต่วันแรกที่เข้ารับการรักษา

คุ้มครองค่ารักษากรณีผู้ป่วยใน เหมาจ่ายตามจริง ห้องเดี่ยวมาตรฐาน

- ได้รับความสะดวกสบายและความเป็นส่วนตัวในการรักษาตัว

- ช่วยให้ฟื้นตัวได้อย่างมีคุณภาพในสภาพแวดล้อมที่เหมาะสม

ยืดหยุ่น มีแผนความรับผิดชอบส่วนแรก (Deductible) ให้เลือก

- สำหรับผู้ที่ต้องการประหยัดค่าเบี้ยประกัน

- สามารถเลือกแผนที่มี Deductible ได้ตามงบประมาณ

- ปรับแผนให้เหมาะสมกับสถานการณ์ทางการเงินของแต่ละคน

สิทธิประโยชน์ทางภาษี นำเบี้ยประกันมาลดหย่อนภาษีได้

- สามารถนำเบี้ยประกันสุขภาพมาลดหย่อนภาษีได้สูงสุด 25,000 บาท

- ช่วยลดภาระภาษีและเพิ่มประสิทธิภาพการวางแผนการเงิน

เหมาะกับใคร

- ผู้ที่ต้องการความคุ้มครองสุขภาพเต็มรูปแบบโดยไม่ต้องจ่ายส่วนตัวเพิ่ม

- ครอบครัวที่มีเด็กหรือผู้สูงอายุที่ต้องการความมั่นใจในการรักษา

- ผู้ที่ต้องการล็อกสิทธิก่อนตลาดประกันเปลี่ยนแปลง

- ผู้วางแผนการเงินอย่างเป็นระบบและต้องการใช้สิทธิลดหย่อนภาษี

ทำวันนี้ มั่นใจไปอีกนาน

ตลาดประกันสุขภาพกำลังเข้าสู่จุดเปลี่ยนที่สำคัญ การเข้าใจความหมายและความแตกต่างของ Copayment และ Deductible จึงเป็นพื้นฐานสำคัญในการเลือกประกันสุขภาพที่เหมาะสม

สำหรับผู้ที่ต้องการความคุ้มครองเต็มรูปแบบโดยไม่ต้องกังวลเรื่องการร่วมจ่ายค่ารักษา ช่วงต้นปี 2569 นี้ถือเป็นโอกาสทองที่จะล็อกสิทธิประโยชน์ไว้ก่อนที่ตลาดจะเปลี่ยนแปลง โดยแนะนำ D Health Plus ที่ยังคงความคุ้มครองตั้งแต่บาทแรก พร้อมทั้งมีความยืดหยุ่นให้เลือกแผนที่เหมาะสมกับงบประมาณ

การทำประกันสุขภาพไม่ใช่แค่การซื้อความคุ้มครอง แต่เป็นการวางแผนการเงินที่ดีเพื่ออนาคตที่มั่นคง เป็นการปกป้องเงินออมและความมั่นคงทางการเงินของครอบครัว และเป็นการเริ่มต้นปีใหม่ด้วยความมั่นใจว่าคุณและคนที่คุณรักจะได้รับการดูแลอย่างดีที่สุด อย่ารอจนสายเกินไป เพราะโอกาสที่ดีอาจไม่รอใคร

ขอขอบคุณข้อมูลจาก : https://www.muangthai.co.th/th/health-insurance เมืองไทยประกันชีวิต