-

กระแสการใช้ Artificial Intelligence (AI) กำลังสร้างวิวัฒนาการใหม่ของการบริโภคพลังงานทั่วโลกอย่างที่ไม่เคยปรากฏมาก่อน จากรายงานของ JP Morgan ระบุว่า Data Center อาจใช้ไฟฟ้าสูงถึง 4.5% ของปริมาณการใช้ไฟทั่วโลกภายใน 10 ปีข้างหน้า จากระดับราว 1.5% ในปี 2024 เป็นผลจากการใช้ AI ที่เติบโตแบบทวีคูณ ขณะที่ฝั่งการผลิตไฟฟ้า (Supply) กลับขยายตัวได้ช้ากว่าอย่างมีนัยสำคัญ

-

เพราะในขณะที่ทั่วโลกพุ่งเป้าไปที่กลุ่ม Semiconductor โดยเฉพาะ NVIDIA ที่เป็นผู้นำทางด้าน GPU และโมเดล AI ยุคใหม่ ผู้ชนะตัวจริงกลับอาจไม่ใช่บริษัท Tech เพียงอย่างเดียว แต่รวมถึง โครงสร้างพื้นฐานพลังงาน Utilities, Grid (โครงข่ายกระแสไฟฟ้า), Renewable Energy (พลังงานทางเลือก) และผู้ให้บริการ Data Center โดยเฉพาะในเอเชียที่ยังมี Valuation ถูกกว่า US อย่างมีนัยสำคัญ และ Hyperscalers (ex Amazon, Microsoft, Google) กำลังเพิ่มการลงทุนในภูมิภาคนี้ เราจึงสามารถพูดได้ว่า กลุ่ม Infrastructure คือ “ม้านอกสายตาของวงการ AI” อย่างแท้จริง

AI กับความต้องการพลังงานที่เติบโตเร็วที่สุดในประวัติศาสตร์

ในช่วงทศวรรษที่ผ่านมา โลกพยายามเพิ่มประสิทธิภาพการใช้พลังงานของระบบคอมพิวเตอร์มาโดยตลอด แต่ความก้าวหน้าเหล่านั้นกลับถูกกลบด้วยความต้องการประมวลผลของ AI ที่เพิ่มขึ้นรวดเร็วแบบทวีคูณ ข้อมูลจาก JP Morgan Asset Management สะท้อนชัดเจนว่าอัตราการเติบโตของการใช้ไฟฟ้าใน Data Center พุ่งขึ้นถึงกว่า 15% ต่อปี ขณะที่ความต้องการไฟฟ้าของโลกเติบโตเพียง 2–3% เท่านั้น

ความต้องการใช้พลังงานที่ต่างกันมากขนาดนี้ทำให้ Data Center เปลี่ยนบทบาทจาก “ผู้ใช้ไฟฟ้ารายหนึ่ง” สู่ “ระบบสาธารณูปโภค” ที่ต้องถูกวางแผนเทียบเท่าโครงสร้างพื้นฐานขนาดใหญ่ เช่น โรงไฟฟ้า สายส่ง หรือท่อก๊าซ ความท้าทายยิ่งชัดขึ้นเมื่อ Data Center หนึ่งแห่งสามารถใช้ไฟฟ้าเทียบเท่าบ้านเรือนหลายแสนหลังคาเรือน ความต้องการระดับนี้ผลักดันให้ภาครัฐและผู้ผลิตพลังงานทั่วโลกต้องเร่งลงทุนในระบบโครงข่าย (Grid Reinforcement) และแหล่งผลิตไฟฟ้าใหม่ ซึ่งเป็นภารกิจที่ต้องใช้เวลาหลายปีและงบประมาณมหาศาล

การเติบโตของ Data Center ทั่วโลก เปิดฉากการแข่งขันใหม่ในเอเชีย

ขณะที่สหรัฐฯ ยังคงเป็นผู้นำในสนามของโมเดล AI และชิปขั้นสูง สนามแข่งขันด้านโครงสร้างพื้นฐานกลับหันเหไปสู่เอเชีย โดยเฉพาะจีน ซึ่งกำลังสร้างความได้เปรียบที่สหรัฐฯ เริ่มสูญเสียไปอย่างรวดเร็ว จากงานวิจัยของ Goldman Sachs จีนอยู่ในช่วง “เร่งเครื่อง” สร้างกำลังผลิตไฟฟ้าใหม่ตั้งแต่เกิดปัญหาขาดแคลนพลังงานในปี 2021–2022 ทั้งพลังงานหมุนเวียน ถ่านหิน และนิวเคลียร์ จนทำให้ภายในปี 2030 จีนอาจมี กำลังผลิตไฟฟ้าส่วนเกิน (spare capacity) สูงถึง 400 GW ซึ่งมากกว่าความต้องการของศูนย์ข้อมูลทั่วโลกถึงสามเท่า

ความเหลื่อมล้ำนี้ชัดเจนยิ่งขึ้นเมื่อเทียบกับสหรัฐฯ ที่แม้มีสัดส่วน Data Center สูงถึง 44% ของโลก แต่กำลังเผชิญปัญหาด้านพลังงานอย่างหนัก รายงานเดียวกันระบุว่า 8 จาก 13 โครงข่ายไฟฟ้าของสหรัฐฯ อยู่ในระดับใกล้ขีดจำกัด และอาจเริ่มส่งผลจำกัดการเติบโตของ Data Center ภายในไม่กี่ปีข้างหน้า ตรงกันข้าม จีน ซึ่งปัจจุบันมีสัดส่วนพลังงานกว่า 25% ของโลก กลับมีศักยภาพสูงพอที่จะไล่ทันหรือแม้แต่แซงหน้าในสนามโครงสร้างพื้นฐานของ AI

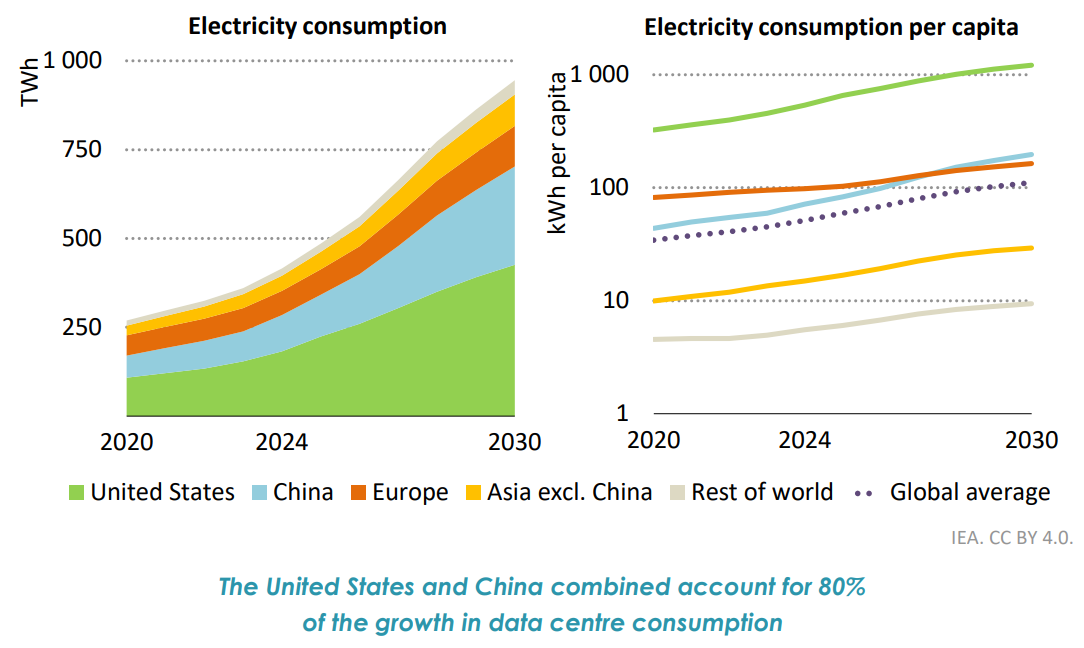

Data center electricity consumption and data center electricity consumption per capita by region in the Base Case, 2020–2030

(ที่มา IEA ข้อมูล ณ วันที่ 10 เม.ย. 2568)

ความพร้อมด้านพลังงานนี้ไม่เพียงส่งผลต่อจีนเท่านั้น แต่ยังขยายไปสู่เอเชียตะวันออกเฉียงใต้ซึ่งกำลังถูกยกระดับเป็นโครงข่ายสำคัญของระบบ Data Center โลก มีการขยายตัวของศูนย์ข้อมูลในสิงคโปร์ การเร่งสร้างศูนย์ใหม่ในมาเลเซีย การลงทุนเพิ่มในไทย และโครงการขนาดใหญ่ในอินโดนีเซีย ทั้งหมดนี้ผลักให้ภูมิภาคเอเชียกลายเป็น “จุดรวมศูนย์ของ AI Infrastructure” ซึ่งนักลงทุนระดับโลกกำลังจับตาอย่างใกล้ชิด

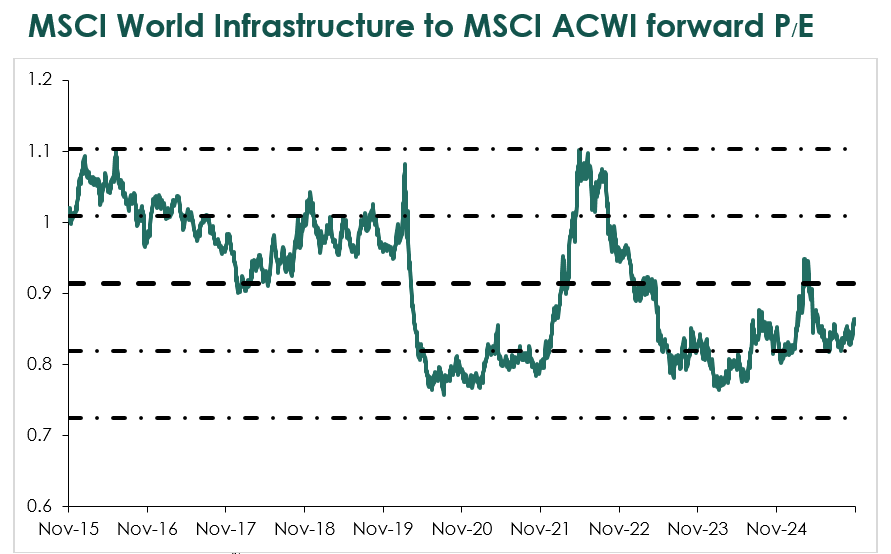

ในด้านมูลค่า กองทุนและบริษัทโครงสร้างพื้นฐานในเอเชียยังมี Valuation ต่ำกว่าสหรัฐฯ อย่างมีนัยสำคัญ ทำให้เงินลงทุนเริ่มไหลกลับสู่ภูมิภาคนี้มากขึ้น และทำให้เอเชียถูกมองเป็น “ตัวเลือกเชิงกลยุทธ์” สำหรับการลงทุนที่ต้องการรับเทรนด์การเติบโตของ AI โดยมีความเสี่ยงเชิงโครงสร้างต่ำกว่าสหรัฐฯ

Valuation กลุ่มโครงสร้างพื้นฐานทั่วโลก ยัง มีราคาถูกเมื่อเทียบกับดัชนีหุ้นโลก

(ที่มา Bloomberg ข้อมูล ณ วันที่ 25 พ.ย. 2568)

ผู้ชนะตัวจริงอาจไม่ได้อยู่ในแถวหน้าของเวที AI แต่เป็นผู้สร้างเวทีให้ AI เติบโต

เมื่อพิจารณาจากความต้องการพลังงานที่เพิ่มขึ้นแบบไร้เพดานและข้อจำกัดของโครงสร้างพื้นฐานในหลายประเทศ ผู้ชนะของยุค AI จึงเริ่มปรากฏชัดเจนขึ้นว่าไม่ได้จำกัดอยู่ที่บริษัทผู้ผลิตชิปหรือผู้พัฒนาโมเดล แต่รวมถึงภาคส่วนที่ทำให้ระบบทั้งหมดดำรงอยู่ได้—ผู้ผลิตไฟฟ้า บริษัทโครงสร้างพื้นฐาน ระบบสายส่ง และผู้ให้บริการศูนย์ข้อมูลที่ตอบสนองความต้องการพลังงานและความเสถียรของ AI

การเติบโตของ AI จึงไม่ใช่เพียงเรื่องของเทคโนโลยี แต่เป็นการเกิดขึ้นของ “โครงสร้างพื้นฐานเศรษฐกิจชุดใหม่” ที่ประเทศซึ่งมีพลังงานสำรองมากกว่า จะได้เปรียบในการดึงดูดเงินลงทุนและศูนย์ข้อมูลขนาดใหญ่ของโลก ความหมายคือ ผู้เล่นอย่างจีน เอเชียตะวันออกเฉียงใต้ และประเทศที่มีศักยภาพด้านพลังงานและโครงสร้างพื้นฐานจึงถูกขับเคลื่อนเข้าสู่ตำแหน่งผู้นำรอบใหม่

บทสรุปและข้อเสนอแนะด้านการลงทุน

การมาถึงของยุค AI ทำให้พลังงานและโครงสร้างพื้นฐานกลายเป็น “แกนหลัก” ของเทรนด์เศรษฐกิจรอบใหม่ โดยประเทศที่มีความพร้อมด้านพลังงานมากกว่า ไม่ว่าจะเป็นจีนหรือภูมิภาคเอเชียที่กำลังเร่งพัฒนา Data Center จะเป็นผู้รับเม็ดเงินลงทุนจาก Hyperscalers และบริษัทเทคระดับโลกอย่างต่อเนื่อง เทรนด์นี้เปิดโอกาสสำคัญต่อการลงทุนในกองทุน Infrastructure, Utilities, Renewable Energy และ Asia Tech ที่มีความเชื่อมโยงกับระบบ Data Center โดยตรง

ในโลกที่ AI เติบโตเร็วกว่าโครงสร้างพื้นฐาน ผู้ชนะตัวจริงอาจไม่ใช่ผู้สร้างโมเดล แต่คือผู้สร้าง “พลังงานและพื้นที่” ที่ทำให้โมเดลเหล่านั้นเกิดขึ้นได้จริง—และนั่นคือหัวใจของธีมการลงทุนรอบใหม่ที่กำลังก่อตัวขึ้นอย่างเงียบๆ แต่ทรงพลังที่สุดในรอบหลายปีที่ผ่านมา

สำหรับผู้ที่สนใจธีมลงทุนนี้ K WEALTH แนะนำ 2 กองทุนเด่น:

K-ATECH:

ได้ประโยชน์จากการที่จีนเร่งสร้างอุตสาหกรรมชิปของตนเอง เพื่อตอบโจทย์ AI และ Cloud ที่มีดีมานด์จากบริษัทชั้นนำอย่าง Alibaba และ Tencent นอกจากนี้ หุ้นเทคโนโลยีในจีน ไต้หวัน เกาหลีใต้ยังมีระดับราคาที่สมเหตุสมผล มี upside จากการฟื้นตัวของวัฏจักรลงทุนจีน และการเปิดตัวเทคโนโลยี 2nm chip ของไต้หวันและเกาหลีใต้ในปีหน้า ที่จะตอบสนองดีมานด์ AI

K-GINFRA:

กองทุนได้ประโยชน์จากแรงผลักดันนโยบายการลงทุนของภาครัฐทั่วโลก รวมถึงแนวโน้มการใช้พลังงานที่เพิ่มขึ้นจากเทคโนโลยีใหม่อย่าง AI และ Data Center ซึ่งช่วยสร้างรายได้ระยะยาวที่มั่นคงและไม่พึ่งพาการค้าโลกมากนัก