สินเชื่อ/ธุรกิจ

ทำธุรกิจ online อย่างไรไม่ให้โดดเดี่ยว

ในปี 2563 อันใกล้นี้ มีการคาดการณ์กันว่า ประเทศไทยจะเป็นผู้นําของตลาด Social E-Commerce เห็นได้จากงานวิจัยและการเก็บรวบรวมข้อมูลจากหลายแห่งพบว่า คนไทยยอมรับว่าเคยซื้อสินค้าผ่านช่องทาง Social Commerce มากถึง 40% ซึ่งถือได้ว่าเป็นประเทศที่มีจํานวนคนที่ซื้อสินค้าผ่านช่องทาง Social Commerce มากที่สุด และคาดว่าในอีก 2-3 ปีข้างหน้านี้ ตลาดจะมีการขยายตัวโดยเฉลี่ยร้อยละ 18.0 ต่อปี หรือมีมูลค่าตลาดโดยรวมกว่า 330,000-335,000 ล้านบาท

โดยแนวโน้มการค้าในตลาดออนไลน์จะมีการแข่งขันที่รุนแรงมากขึ้น ทั้งจากผู้ค้ารายย่อยเดิมในประเทศและผู้ค้าปลีก-ส่งข้ามประเทศ ที่ทำการตลาดเชิงรุกมากขึ้น นอกจากนี้ ยังมีผู้ค้าที่อยู่ใน E-Market Place ซึ่งเจ้าของ Platform ดังกล่าว ก็มีการจัดกิจกรรมส่งเสริมการตลาดในทุกช่องทาง ประกอบกับพฤติกรรมของผู้ซื้อในปัจจุบัน ซึ่งมี Brand Loyalty น้อยลง และมีการเปรียบเทียบราคาก่อนตัดสินใจซื้อ ในขณะที่มีกำลังซื้อจำกัด จึงทำให้ผู้ค้าในตลาดออนไลน์ในปัจจุบันต้องมีการปรับตัวอยู่เสมอ ทั้งการเลือกสื่อโฆษณาให้ตรงกลุ่มเป้าหมายและมีความถี่ที่มากพอ จัดทำ Content ให้โดนใจลูกค้า มีการบริหารจัดเก็บข้อมูลของลูกค้าอย่างเป็นระบบระเบียบ บริการจัดส่งสินค้าได้ถูกต้อง รวดเร็ว และปลอดภัย เพื่อให้ลูกค้ากลับมาซื้อซ้ำในครั้งต่อๆ ไป

ซึ่งถือเป็นความยากลำบากไม่น้อย สำหรับผู้ค้ารายย่อยที่ต้องรับมือกับการปรับตัวรอบด้านดังกล่าวเพียงลำพัง เพื่อลดทอนปัญหาปวดหัวดังกล่าว ลองหันมามองตัวช่วยที่จะเข้ามาทำให้การดำเนินงานสะดวก รวดเร็ว และง่ายขึ้น

ตัวช่วยสนับสนุน เมื่อผู้ค้าออนไลน์ เจอปัญหาในการดำเนินงาน

ตัวช่วยแรก ด้านการบริหารจัดการ

ผู้ที่จะก้าวเข้ามาทำการค้าในตลาดออนไลน์มักมีความคิดว่า การดำเนินงานในตลาดออนไลน์นั้น สามารถทำได้ด้วยตนเองอย่างไม่ยากเย็นนัก ซึ่งพอเริ่มดำเนินการก็จะพบว่าประสบปัญหาตั้งแต่ ลูกค้าเข้ามาสอบถามข้อมูลตลอดเวลา ซึ่งผู้ค้าก็ควรจะตอบกลับให้ทันเวลาเพื่อจะได้ปิดการขายให้เร็ว ซึ่งระหว่างนั้นอาจจะต้องเสียเวลาในการตรวจสต๊อกสินค้าว่ามีเพียงพอจำหน่ายหรือไม่ หากโชคดีมีคำสั่งซื้อเข้ามามากก็ต้องแพ็คสินค้ากันข้ามวันข้ามคืน ยังไม่รวมถึงการหาพื้นที่ในการจัดเก็บสต๊อกอีกต่างหาก ในกรณีที่ต้องจัดส่งสินค้าพร้อมกันจำนวนมากๆ ก็อาจมีปัญหาการจัดส่งผิดพลาด สินค้าสูญหาย หรือส่งสินค้าล่าช้ากว่าที่ได้บอกลูกค้าเอาไว้ ทำให้สูญเสียลูกค้าในที่สุด

ปัจจุบันมีผู้ประกอบการหลายรายเสนอตัวเข้ามาช่วยลดปัญหาดังกล่าวตั้งแต่เริ่มต้นจนจบกระบวนการ โดยให้บริการแบบครบวงจร ประกอบด้วย

- ให้เช่าโกดังจัดเก็บสินค้า โดยมีระบบจัดการอย่างเป็นระเบียบและปลอดภัย

- บริหารจัดการสต๊อก พร้อมทั้งทำการตรวจนับจำนวนสินค้าในแต่ละวัน

- บริการแพ็คสินค้าให้ตรงตามคำสั่งซื้อโดยใช้กล่องที่เหมาะสม ป้องกันสินค้าเสียหาย

- บริการจัดส่งสินค้าให้ถูกต้อง ถูกตัว และตรงตามเวลา

- บริการจัดทำเว็บไซต์ และออกแบบรูปลักษณ์ของเนื้อหาให้น่าสนใจ

- บริการติดต่อนำเข้าสินค้าในปริมาณมากจากต่างประเทศ อาทิ จีน ญี่ปุ่น ประเทศในแถบยุโรป เป็นต้น

- บริการออกเอกสารหักภาษี ณ ที่จ่าย รวมถึงใบปะหน้านำส่งสินค้า

ซึ่งผู้ประกอบการที่ให้บริการดังกล่าวข้างต้น อาทิเช่น Siam Outlet, Sokochan, Akita, Shippop เป็นต้น

การเลือกใช้บริการดังกล่าวจะช่วยลดปัญหาการจัดการงานหลังบ้านและบริหารต้นทุนได้ง่ายขึ้น ส่วนผู้ค้าออนไลน์จะเลือกให้บริการจากผู้ประกอบการรายใดนั้น ควรพิจารณาถึงความสะดวกในการติดต่อ ราคาต้นทุนค่าบริการ และมีเงื่อนไขในการให้บริการอื่นๆ เพิ่มเติมหรือไม่

สำหรับใครที่ยังไม่รู้จะเริ่มต้นอย่างไรสามารถเข้าไปที่

MADHUB เพื่อขอรับข้อเสนอดีๆ จากพันธมิตรของธนาคาร กับ

บริการ MADDEAL และ

MADVISOR ซึ่งจะช่วยแนะนำและเชื่อมต่อแอปพลิเคชัน พร้อมเสนอข้อเสนอให้เหมาะสมกับธุรกิจ

ตัวช่วยที่สอง ด้านการตลาด

สำหรับการค้าออนไลน์สิ่งสำคัญในการสื่อสารกับผู้ซื้อ คือทำอย่างไรให้ Content โดนใจลูกค้า เห็นแล้วรู้สึกสนใจ ซึ่งสิ่งเหล่านี้ต้องใช้ความคิดสร้างสรรค์และเทคนิคต่างๆ เช่น การถ่ายภาพ จัดแสง จัดฉากให้สินค้าดูโดดเด่น รวมถึงเก็บรายละเอียดของสินค้าให้ครบ ซึ่งผู้ค้าสามารถพัฒนาและศึกษาเพิ่มเติมได้ด้วยตนเอง หรือเข้าอบรมกับสถาบันต่างๆ ทั้งแบบที่มีและไม่มีค่าใช้จ่าย เช่น MADHUB โดยสามารถค้นหาหลักสูตรอบรมและสัมมนาจากบริการ MADCOURSE ได้

นอกจากจัดทำ Content ให้โดนใจลูกค้าแล้ว ควรเลือก Platform ที่เข้าถึงกลุ่มลูกค้าเป้าหมายได้ตรงจุดและรวดเร็ว ทั้งนี้ ETDA ได้เคยมีการสำรวจเอาไว้เมื่อ Q3/2018 ถึงพฤติกรรมการใช้งาน Social Media เรียงลำดับมากที่สุด 3 อันดับแรก โดยแบ่งตาม Generation ได้แก่

ข้อมูลอ้างอิง : ผลการสำรวจจาก สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ.) หรือ ETDA : Electronic Transactions Development Agency

โดยแต่ละ Social Media เหมาะที่จะสื่อสารกับผู้ซื้อต่างกัน กล่าวคือ

ข้อมูลอ้างอิง : หนังสือ Digital Marketing

นอกจาก Platform ข้างต้น บางคนอาจจะเลือกขายสินค้าผ่านทางเว็บไซต์ ซึ่งสามารถสื่อสารกับผู้ซื้อได้ทั้งสร้างการรับรู้ในตัวสินค้า เสนอโปรโมชัน รวมถึงปิดการขาย ทั้งนี้ หากต้องใช้ความรู้ในการสร้างเว็บไซต์คงชวนให้ปวดหัวและเสียเวลาไม่ใช่น้อย ซึ่งหากผู้ค้าต้องการตัวช่วย ปัจจุบันก็มีผู้ให้บริการเปิดร้านค้าออนไลน์ จัดทำบริการเว็บไซต์สำเร็จรูป เช่น www.weloveshopping.com, www.Inwshop.com, www.taradplaza.com, www.bantumweb.com เป็นต้น

ตัวช่วยที่สาม การจัดการเรื่องเงิน

การจัดการเรื่องเงินที่ผู้ค้าออนไลน์ ควรคำนึงถึงนั้นขอแบ่งเป็นสองมิติ คือ เงินที่เข้าออกจากการซื้อขาย และเงินที่นำมาขยายธุรกิจ ดังนี้

เงินที่เข้าออกจากการซื้อขาย

ผู้ค้าออนไลน์ส่วนหนึ่งที่ไม่มีระบบการจัดการที่ดีพอ อาจจะพบปัญหาที่ว่า “ขายดิบขายดีจนแทบไม่มีเวลา แต่เงินไม่รู้หายไปไหนหมด” สาเหตุอาจเกิดจากการไม่ทันสังเกตว่ามีรายจ่ายบางอย่างที่ปรับเพิ่มขึ้น รวมถึงการตั้งราคาขายที่ไม่มีมาตรฐานเนื่องจากไม่รู้ว่าสินค้ามีต้นทุนที่แท้จริงเท่าไหร่ ทำให้เกิดรอยรั่วในการดำเนินงาน เพื่ออุดรอยรั่วที่ว่าผู้ค้าสามารถทำได้ง่ายๆ โดย

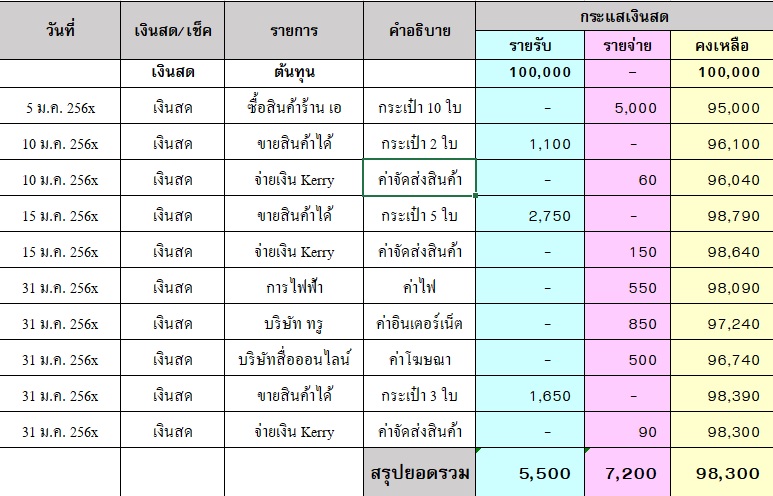

• การบันทึกบัญชีในทุกรายรับ-รายจ่าย และสรุปปิดบัญชีรายเดือน ซึ่งทำแบบง่ายๆ ตามตัวอย่าง ดังนี้

ข้อมูลอ้างอิง : หนังสือ “ทำบัญชีขายของออนไลน์”

จากตัวอย่าง เราจะพบว่าแม้สินค้าจะขายจนหมด แต่ยังขาดทุน 1,700 เพราะกำไรจากการขายไม่เพียงพอกับค่าใช้จ่ายอื่นที่จำเป็นต้องจ่ายทุกเดือน เช่น ค่าไฟฟ้า ค่าอินเทอร์เน็ต ค่าสื่อโฆษณา เป็นต้น ดังนั้น ควรจะมีการวางแผนก่อนล่วงหน้า และเฉลี่ยต้นทุนค่าใช้จ่ายในการขายเข้าไปในราคาขายของสินค้าให้เรียบร้อยตั้งแต่ต้น

ผู้ค้าสามารถบันทึกรายการบัญชีตามตัวอย่าง ในสมุดเล่มที่ชอบ PC, Notebook หรือจะใช้โปรแกรมช่วยทำบัญชี ซึ่งมีหลากหลายทั้งแบบให้ใช้ฟรีและต้องจ่ายค่าบริการ ก็สามารถเลือกได้ตามแบบที่ตนเองถนัด

การบันทึกบัญชีอย่างง่ายนี้จะช่วยให้ผู้ค้าเห็นถึงกระแสเงินรับ-จ่าย รวมถึงเงินคงเหลือจากการดำเนินงานได้ชัดเจนยิ่งขึ้น

• ใช้บริการ Digital Banking ให้เป็นประโยชน์

การใช้บริการ Digital Banking หรือทำธุรกรรมออนไลน์ผ่านระบบของธนาคารในปัจจุบันไม่ใช่เรื่องใหม่อีกต่อไป ธนาคารแต่ละแห่งพยายามออกกลยุทธ์และแข่งขันกันอย่างหนัก เพื่อดึงลูกค้าให้มาใช้บริการกับตนเอง

ผู้ใช้บริการสามารถทำธุรกรรมการเงินกับธนาคารที่มีการเปิดบัญชีไว้ โดยจะใช้งานบนเว็บไซต์ของธนาคารหรือผ่านแอปพลิเคชันทางสมาร์ทโฟนก็ได้ตามที่สะดวก ช่วยให้การค้ามีความคล่องตัวมากยิ่งขึ้น โดยบริการ Digital Banking ของแต่ละธนาคารสามารถทำงานได้หลากหลายหน้าที่ อาทิเช่น

* ช่วยให้ขายได้เร็วขึ้น: บริการการนำ QR Code มาใช้ในการรับชำระเงิน โดยสามารถสร้าง QR Code ของแต่ละบิลซื้อ พร้อมทั้งระบุสินค้าและยอดเงินให้ถูกต้องได้ด้วย

* เห็นต้นทุนขนส่งทันที: มีฟังก์ชั่นเชื่อมต่อกับผู้ประกอบการที่ให้บริการจัดส่งสินค้า ทำให้ผู้ค้าทราบค่าบริการขนส่ง และเปรียบเทียบค่าบริการได้ โดยไม่ต้องคำนวณเอง รวมถึงมีบริการทำใบปะหน้ากล่องพัสดุ ไม่ต้องเสียเวลาพิมพ์เอง และผู้ค้ายังสามารถติดตามสถานะของสินค้าได้ตลอดเวลา

* ช่วยส่งเสริมการขายสร้างความสัมพันธ์อันดี: มีฟังก์ชั่นสามารถสะสมแสตมป์เพื่อขอรับสิทธิพิเศษ สร้างลูกค้าขาประจำได้ ช่วยรักษาฐานลูกค้าเดิมไว้

* รู้ยอดเงินเข้าออก: แจ้งเตือนเงินเข้า Real time พร้อมเสียงพูด บริการตรวจสอบยอดเงินโอนเข้าและจ่ายออกแบบรายชั่วโมง รายวัน รายเดือน

* เห็นข้อมูลการค้าชัดเจนขึ้น: บริการส่งสรุปรายงานไปยังเมลของผู้ใช้บริการ โดยมีการวิเคราะห์ข้อมูลแยกประเภทให้ ทั้งลูกค้าประจำ/ลูกค้าทั่วไป/ลูกค้าใหม่ รายละเอียดการขายรายชั่วโมง/วัน/เดือน เปรียบเทียบยอดขายของปีปัจจุบันกับปีที่ผ่านมา

* เพิ่มความสะดวก ประหยัดเวลา: สามารถชำระค่าบริการสาธารณูปโภคต่างๆ ผ่านระบบของธนาคาร

* เพิ่มช่องทางการขาย: บางธนาคารมีการเพิ่มฟังก์ชั่นที่รวมร้านค้าออนไลน์เข้ามาไว้ด้วยกัน เพื่อให้ผู้ค้าสามารถเข้ามาแนะนำสินค้าใหม่ๆ และเสนอโปรโมชันได้ตลอดเวลา ช่วยผู้ค้าเพิ่มช่องทางสื่อสารไปยังผู้ซื้อได้ โดยธนาคารจะเป็นผู้คัดกรองร้านค้าเพื่อให้ผู้ซื้อมั่นใจได้ว่าไม่มีร้านค้าปลอมอย่างแน่นอน

เงินที่จะนำมาลงทุนในธุรกิจ

แนะนำให้ผู้ค้าลองปรึกษากับธนาคารที่ใช้บริการ Digital Banking อยู่ ว่ามีผลิตภัณฑ์หรือบริการใดที่สามารถสนับสนุนด้านเงินทุนได้บ้าง ทั้งนี้ธนาคารที่ใช้บริการอยู่ มักจะมีข้อมูลการใช้บริการทางการเงินของผู้ใช้อยู่บ้างบางส่วนแล้ว ก็จะช่วยให้การขอวงเงินเป็นไปได้รวดเร็วยิ่งขึ้น ซึ่งผลิตภัณฑ์ด้านเงินทุนที่มีอยู่ในปัจจุบันของแต่ละธนาคารสำหรับผู้ค้าออนไลน์รายย่อยนั้น มีทั้งสำหรับบุคคลธรรมดาและนิติบุคคล โดยมีเงื่อนไขและรายละเอียดพอสมควรซึ่งเป็นสิ่งที่ควรคำนึงถึงและพิจารณาก่อนใช้บริการ อาทิ เช่น

- วงเงินที่ธนาคารสนับสนุนเพียงพอสำหรับหมุนเวียนหรือลงทุนตามที่ผู้ค้าต้องการหรือไม่

- ค่าธรรมเนียมและดอกเบี้ยที่จะต้องเสีย หากมีอัตราที่สูงมากเกินไปควรพิจารณาว่าผู้ค้าสามารถจ่ายชำระได้หรือไม่ เพราะหากผิดเงื่อนไขการชำระจะเสียดอกเบี้ยในอัตราที่สูงกว่าปกติ และเสียประวัติด้านหนี้สิน อีกด้วย

- หลักประกัน เช่น ที่ดิน บ้าน คอนโดฯ รถยนต์ เป็นต้น เป็นอีกสิ่งหนึ่งที่ธนาคารมักนำมาพิจารณา ซึ่งวงเงินสินเชื่อแบบมีหลักประกันดอกเบี้ยจะต่ำกว่าวงเงินสินเชื่อแบบไม่มีหลักประกัน หากรู้อย่างนี้แล้วลองมองรอบๆ ตัวดู จะได้นำสินทรัพย์ที่มีมาแปลงเป็นทุนได้บ้าง

นอกจากนี้ ยังมีสิทธิประโยชน์อื่นๆ ที่บางธนาคารจัดเสริมมาให้ ไม่ว่าจะเป็น ส่วนลดต่างๆ เช่น ค่าโฆษณา ค่าใช้จ่ายออนไลน์ ค่ากล่องพัสดุ หรือมีหลักสูตรอบรมสัมมนาให้ความรู้เพิ่มเติมแบบไม่ต้องเสียค่าใช้จ่าย เรื่องเหล่านี้ผู้ค้าก็ไม่ควรพลาด เพราะช่วยลดต้นทุนให้ธุรกิจได้อีกทางหนึ่ง เช่น MADHUB ที่สามารถศึกษาข้อมูลผลิตภัณฑ์ รวมถึงสิทธิพิเศษต่างๆ จากบริการ MADCARD, MADFUND ด้วย

จากสภาวะตลาดการค้าออนไลน์กับการแข่งขันที่รุนแรงขึ้น ใช่ว่าจะไม่เหลือโอกาสให้กับผู้ค้ารายย่อย เพียงแต่การดำเนินงานด้วยเจ้าของคนเดียวหรือแยกกิจการอย่างโดดเดี่ยวเหมือนที่ผ่านมาอาจไม่ตอบโจทย์อีกต่อไป ลองมองหาพันธมิตรทางธุรกิจ หรือที่ปรึกษาที่สามารถสนับสนุนได้หลากหลายด้าน เข้ามาเป็นตัวช่วยผลักดันธุรกิจ แต่นอกเหนือตัวช่วยใดๆ สิ่งสำคัญมากที่สุดคือ ผู้ค้าต้องรู้จักปรับตัวให้ทันกับความต้องของผู้ซื้อที่เปลี่ยนแปลงอยู่เสมอ

บทความที่เกี่ยวข้อง :