ประกัน

เปิดบิลค่ารักษา เตรียมยังไงให้พอ

เจ็บป่วยสมัยนี้ เป็นสักครั้งค่ารักษาพยาบาลก็หลายแสนหรือบางทีก็อาจถึงหลักล้าน อย่างโรคหลอดเลือดในสมอง โรคหัวใจขาดเลือด มะเร็ง ฯลฯ ยิ่งอายุ 40 ปีขึ้นไป โอกาสเกิดโรคเหล่านี้ก็ยิ่งสูงขึ้น ถ้าต้องเตรียมเงินก้อนเองไว้เป็นค่ารักษาก็ต้องเตรียมไว้หลักหลายล้านแถมค่าใช้จ่ายที่ว่าก็แพงขึ้นทุกปีด้วย แต่ถ้าเปลี่ยนมาเป็นซื้อประกันสุขภาพด้วยเบี้ยปีละหลักหมื่นที่ครอบคลุมค่ารักษาปีละหลายล้านบาท ก็จะช่วยให้หมดกังวลกับเรื่องค่ารักษาเมื่อเจ็บป่วย จะได้มีเวลาไปวางแผนชีวิตเรื่องอื่นๆ ให้กับตนเองได้

อยากมีประกันสุขภาพ เริ่มต้นอย่างไร

ประกันสุขภาพ หนึ่งในทางเลือกที่ช่วยให้มีเงินทุนครอบคลุมค่าใช้จ่ายต่างๆ ได้ แต่หลายๆ คน ก็ยังไม่เคยซื้อเพราะยังสงสัยว่า คุ้มครองโรคอะไรบ้าง คุ้มครองยาวแค่ไหน วงเงินค่ารักษาที่ได้เพียงพอกับค่าใช้จ่ายหรือไม่ ที่สำคัญเบี้ยแพงไหมเพราะจ่ายไปถ้าไม่ใช้ก็เท่ากับสูญเปล่าจะคุ้มหรือไม่

จริงๆ แล้ว ประกันสุขภาพทั่วไปจะคุ้มครองการเจ็บป่วยแทบทุกโรค ที่ไม่ใช่โรคที่เคยเป็นมาก่อนการเอาประกัน,โรคเรื้อรังที่ยังรักษาไม่หายขาด หรือ โรคที่อยู่ข้อยกเว้น เช่น เบาหวาน เนื้องอก ฯลฯ และโรคอื่นๆที่ไม่อยู่ในข้อยกเว้น เช่น โรคเอดส์ ฯลฯ โดยวงเงินความคุ้มครองจะแตกต่างไปตามแบบประกัน แต่ส่วนใหญ่มักไม่คุ้มครองเทคโนโลยีการรักษาใหม่ๆ เช่น การรักษามะเร็งแบบ Targeted Therapy ฯลฯ หรือไม่คุ้มครองการล้างไตเพราะไม่ใช่การนอนโรงพยาบาล ดังนั้นการเลือกประกันสุขภาพสักฉบับควรเลือกแบบที่ครอบคลุมทั้งการรักษาแบบต้องนอนโรงพยาบาล(ผู้ป่วยใน)และการรักษาแบบไม่ต้องนอนโรงพยาบาล(ผู้ป่วยนอก) โดยวงเงินค่ารักษาสัก 20 ล้านบาทต่อปี ซึ่งน่าจะเพียงพอกับค่าใช้จ่ายแทบทุกโรคแทบทุกโรงพยาบาล แบบที่รองรับการล้างไต และ Targeted Therapy และแบบที่เลือกชำระเบี้ยเพื่อต่ออายุได้ยาวตลอดชีพและคุ้มครองถึงอายุ 99 ปี ซึ่งสัญญาเพิ่มเติมการประกันภัยสุขภาพแบบ Elite Health Plus เป็นหนึ่งในประกันสุขภาพแค่ไม่กี่แบบที่มีอยู่ในท้องตลาด ที่ตอบโจทย์และความกังวลใจต่างๆ ที่เล่ามา

อย่างไรก็ตาม การต่ออายุประกันสุขภาพที่เป็นสัญญาเพิ่มเติม นอกจากดูที่เงื่อนไขประกันสุขภาพแล้วต้องดูประกันชีวิตหลักที่แนบด้วย เพราะแม้ Elite Health Plus สามารถต่ออายุและให้ความคุ้มครองได้ถึงอายุ 99 ปี แต่หากประกันชีวิตหลักที่แนบครบสัญญาก่อน ก็จะไม่สามารถต่ออายุ Elite Health Plus ได้ ดังนั้นหากต้องการซื้อสัญญาเพิ่มเติมการประกันภัยสุขภาพแบบ Elite Health Plus ควรซื้อแนบกับประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/5 หรือประกันชีวิตควบการลงทุน mDesign (Unit-Linked) ที่มีความคุ้มครองหรืออายุสัญญายาว เพื่อรองรับการต่ออายุ Elite Health Plus เพื่อให้ได้ความคุ้มครองถึงอายุ 99 ปี

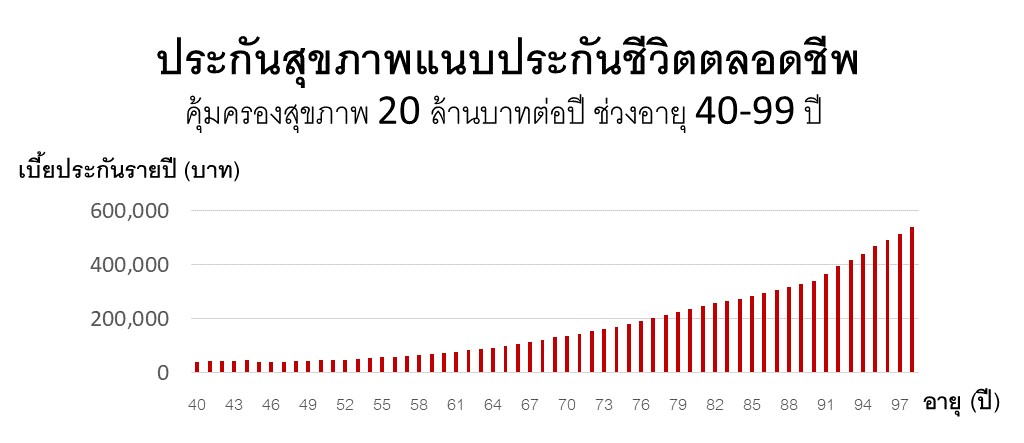

ทำความรู้จัก ประกันสุขภาพแนบประกันชีวิตตลอดชีพ

จากรูป แสดงค่าเบี้ยประกันแต่ละปีตั้งแต่อายุ 40-98 ปี (คุ้มครองถึงอายุ 99 ปี) สำหรับผู้ชายอายุ 40 ปี ที่ซื้อประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/5 โดยเลือกคุ้มครองกรณีเสียชีวิต 100,000 บาท (ทุนขั้นต่ำ) คุ้มครองยาวถึงอายุ 99 ปี ชำระเบี้ยประกันชีวิตหลักปีละ 9,103 บาท เป็นเวลา 5 ปี และแนบสัญญาเพิ่มเติมการประกันภัยสุขภาพแบบ Elite Health Plus ที่มีวงเงินค่ารักษาพยาบาลสูงสุดปีละ 20 ล้านบาท โดยนับวงเงินใหม่ทุกปี สำหรับการเจ็บป่วยและนอนรักษาตัวในโรงพยาบาลภายในประเทศไทยทันทีหลังพ้นระยะเวลารอคอย (เช่น 14 วัน สำหรับโรคโควิด-19 30 วัน สำหรับโรคทั่วไป และ 120 วัน สำหรับบางโรค) ค่าเบี้ยช่วง 5 ปีแรก อยู่ที่ปีละ 30,557 - 36,369 บาท และเบี้ยปีต่อๆ ไป ก็ทยอยปรับเพิ่มขึ้นทุกปี เช่น ตอนอายุ 60 ปี เบี้ยปีละ 72,335 บาท ตอนอายุ 70 ปี เบี้ยปีละ 136,221 บาท และเบี้ยปีสุดท้ายตอนอายุ 98 ปี เบี้ยปีละ 538,256 บาท ฯลฯ รวมเบี้ยประกันทั้งหมดตลอดสัญญา 10,484,095 บาท แบ่งเป็นเบี้ยประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/5 ที่ชำระรวม 5 ปี เป็นเงิน 45,515 บาท และสัญญาเพิ่มเติมการประกันภัยสุขภาพแบบ Elite Health Plus ที่ชำระรวม 59 ปี เป็นเงิน 10,438,580 บาท

จุดเด่นของการซื้อประกันสุขภาพแนบประกันชีวิตตลอดชีพ คือ ทุกอย่างแน่นอนตามสัญญา ทั้งค่าเบี้ยและความคุ้มครองต่างๆ ที่ถูกกำหนดไว้ล่วงหน้า รวมถึงมูลค่าเวนคืนเงินสดที่จะได้รับจากประกันชีวิตหลักหากจำเป็นต้องยกเลิกประกันก่อนครบสัญญา สำหรับการนำเบี้ยประกันไปใช้สิทธิลดหย่อนภาษี ในส่วนของเบี้ยประกันชีวิตตลอดชีพสามารถลดหย่อนได้ตามที่จ่ายจริง เมื่อรวมกับสิทธิลดหย่อนเดิมที่ใช้อยู่ไม่เกินปีละ 100,000 บาท และเบี้ยประกันสุขภาพลดหย่อนได้ตามที่จ่ายจริงไม่เกิน 25,000 บาท (รวมกับสิทธิประกันชีวิตได้ไม่เกินปีละ 100,000 บาท) เช่น จากตัวอย่างผู้ชายอายุ 40 ปี ในปีแรกที่ชำระเบี้ย หากไม่ได้มีประกันอื่นอีก สามารถใช้สิทธิลดหย่อนภาษีได้รวม 34,103 บาท ซึ่งเป็นส่วนเบี้ยประกันชีวิตตลอดชีพ 9,103 บาท และเบี้ยประกันสุขภาพอีก 25,000 บาท

สิ่งที่ควรพิจารณา สำหรับการซื้อประกันสุขภาพแนบประกันชีวิตตลอดชีพ หลักๆ เลย คือ ค่าเบี้ยประกันสุขภาพที่เพิ่มขึ้นทุกปีหรือทุก 5 ปี (ขึ้นอยู่กับแบบประกันสุขภาพ) โดยเฉพาะช่วงอายุหลังเกษียณที่นอกจากเป็นช่วงที่มักไม่มีรายได้แล้ว ยังเป็นช่วงที่ค่าเบี้ยประกันสุขภาพแพงกว่าช่วงอายุอื่นๆ ด้วย เช่น จากตัวอย่างหากต้องการความคุ้มครองสุขภาพอย่างต่อเนื่องต้องมีการเตรียมเงินเพื่อเป็นค่าเบี้ย Elite Health Plus ที่ต้องชำระในช่วงอายุ 61-98 ปี รวมเป็นเงินถึง 9,444,345 บาท

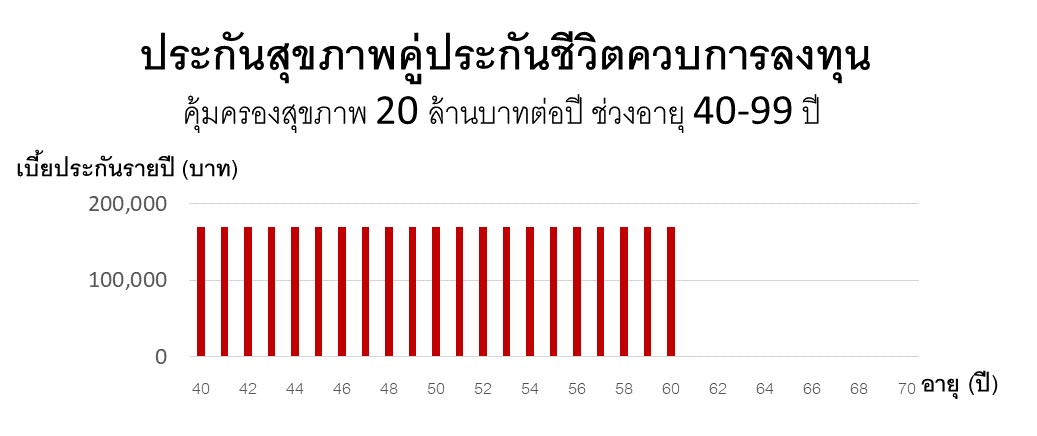

ทำความรู้จัก ประกันสุขภาพคู่ประกันชีวิตควบการลงทุน

การซื้อประกันสุขภาพคู่ประกันชีวิตควบการลงทุน สามารถวางแผนได้ว่าอยากชำระเบี้ยกี่ปีหรือถึงอายุเท่าไร (1) จากรูป แสดงค่าเบี้ยประกันแต่ละปีตั้งแต่อายุ 40-60 ปี (รวม 21 ปี) ที่ซื้อประกันชีวิตควบการลงทุน mDesign ด้วยแผนการลงทุนที่คาดหวังผลตอบแทนเฉลี่ย 5%ต่อปี และแนบสัญญาเพิ่มเติมการประกันภัยสุขภาพ Elite Health Plus แผน 20 ล้านบาท คุ้มครองเฉพาะประเทศไทย เหมือนกับตัวอย่างก่อนหน้านี้ ค่าเบี้ยปีละ 169,000 บาท เป็นเวลา 21 ปี รวมเป็นเงิน 3,549,000 บาท ซึ่งนอกจากมีความคุ้มครองสุขภาพยาวถึงอายุ 99 ปีแล้ว ยังมีความคุ้มครองกรณีเสียชีวิตเริ่มต้นที่ 2,535,000 บาท (ไม่น้อยกว่า 5-15 เท่าของเบี้ยประกัน ขึ้นกับอายุ) และอาจเพิ่มขึ้นได้ตามมูลค่ากรมธรรม์ในส่วนการลงทุน

จุดเด่นของการซื้อประกันสุขภาพแนบประกันชีวิตควบการลงทุน คือ เบี้ยประกันรวมตลอดสัญญาเพียง 3,549,000 บาท ที่นอกจากค่อนข้างถูกหรือคิดเป็นเพียง 1 ใน 3 ของเบี้ยประกันสุขภาพรวมแล้ว ยังมีความคุ้มครองกรณีเสียชีวิตเริ่มต้นที่ 2,535,000 บาทด้วย อีกทั้งยังมีความยืดหยุ่นระหว่างสัญญา ไม่ว่าจะเป็นการปรับเปลี่ยนความคุ้มครองได้ตามเงื่อนไข เช่น เมื่อมีลูกน้อยอาจต้องการความคุ้มครองชีวิตเพิ่ม ฯลฯ การหยุดชำระเบี้ยในบางปีเพื่อนำเงินไว้ใช้เรื่องอื่นก่อน หรือหากจำเป็นก็สามารถถอนเงินลงทุนบางส่วนออกมาใช้ก่อนได้ (2) ฯลฯ

สิ่งที่ควรพิจารณา สำหรับการซื้อประกันสุขภาพแนบประกันชีวิตควบการลงทุน หลักๆ เลย คือ ความเสี่ยงจากการลงทุน ที่ผลตอบแทนอาจไม่ได้เป็นไปตามที่คาดหวังทุกปี โดยเฉพาะช่วงที่หยุดชำระเบี้ยตามแผน เพราะเป็นช่วงที่เงินส่วนลงทุนถูกสะสมไว้เป็นจำนวนมากหากขาดทุนไปโดยไม่มีเบี้ยส่วนลงทุนใหม่เข้ามา อาจกระทบกับแผนที่วางไว้ได้ สำหรับการลดหย่อนภาษีเนื่องจากเบี้ยประกันชีวิตหลักที่ชำระไปมีทั้งส่วนที่เป็นความคุ้มครองและส่วนที่นำไปลงทุน ดังนั้นเบี้ยประกันที่ลดหย่อนภาษีได้จะไม่ใช่เบี้ยทั้งหมดที่ชำระไป

ความเสี่ยงจากการเจ็บป่วยเป็นสิ่งที่หลีกเลี่ยงได้ยาก ประกันสุขภาพเป็นทางเลือกที่ช่วยให้เราหมดกังวลกับเรื่องค่าใช้จ่ายได้ แต่ใช่ว่ามีแค่เงินก็ซื้อประกันสุขภาพได้ หลายๆ คนผิดพลาดตรงที่ให้ความสำคัญกับประกันสุขภาพเมื่อร่างกายไม่แข็งแรงแล้ว ทำให้บริษัทไม่รับประกันหรือรับแต่มีข้อจำกัดไม่คุ้มครองโรคที่เป็นมาก่อน ดังนั้นหากให้เห็นความสำคัญกับสุขภาพได้เร็วการเริ่มต้นแนบประกันสุขภาพคู่ประกันชีวิตควบการลงทุนก็ช่วยให้ไม่ต้องจ่ายเงินรวมสูงนัก แต่หากยังไม่คุ้นชินกับการลงทุนก็แนบประกันสุขภาพคู่ประกันตลอดชีพที่หลายๆ คนคุ้นเคย เพื่อให้ประกันสุขภาพมารับความเสี่ยงเรื่องค่ารักษาแทนเราทันทีที่พ้นระยะเวลารอคอย

หมายเหตุ

(1) ตราบเท่าที่มูลค่าการลงทุนเพียงพอที่จะชำระค่าใช้จ่ายตามกรมธรรม์

(2) ภาวะการลงทุนที่ผันผวนจนทำให้มูลค่าหน่วยลงทุนลดลง รวมถึงการถอนเงินลงทุนบางส่วนจากกรมธรรม์ อาจส่งผลให้ผลประโยชน์และความคุ้มครองที่จะได้รับลดลง

คำเตือน: โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไขและความเสี่ยงก่อนตัดสินใจทำประกันภัยทุกครั้ง

ผลิตภัณฑ์ที่เกี่ยวข้อง :