เป็นหนี้เพราะจำเป็นดีกว่าเป็นหนี้เพราะอยากได้

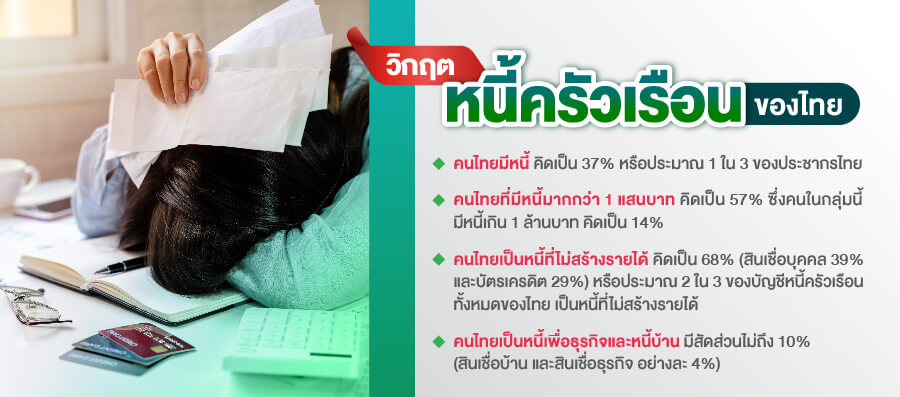

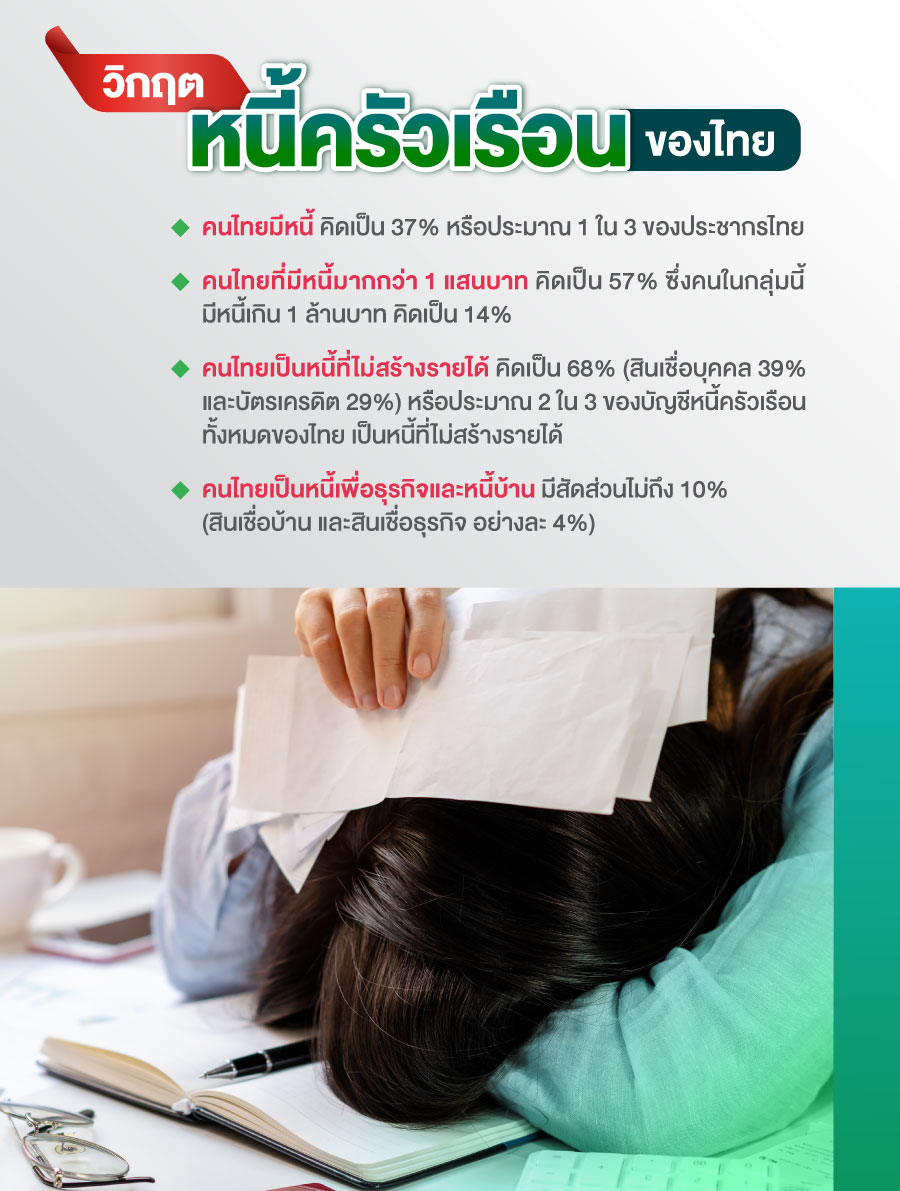

จากรายงาน "หนี้ครัวเรือนของไทย วิกฤตแค่ไหน ทำไมถึงไม่ควรมองข้าม"1 พบว่า คนไทยจำนวนมากมีหนี้ คิดเป็น 37% หรือประมาณ 1 ใน 3 ของประชากรไทย และสัดส่วนคนที่มีหนี้ก็เพิ่มสูงขึ้นเรื่อยๆ ซึ่งยังไม่นับรวมกับหนี้นอกระบบอีกเป็นจำนวนมาก คนไทยที่มีหนี้มากกว่า 1 แสนบาท คิดเป็น 57% ซึ่งคนในกลุ่มนี้มีหนี้เกิน 1 ล้านบาท คิดเป็น 14% สำหรับหนี้ 2 ใน 3 ของบัญชีหนี้ครัวเรือนทั้งหมดของไทย เป็นหนี้ที่ไม่สร้างรายได้ คิดเป็น 68% ได้แก่ สินเชื่อบุคคล 39% และบัตรเครดิต 29% ในขณะที่หนี้ที่สามารถสร้างรายได้หรือความั่งคั่งอย่างหนี้เพื่อธุรกิจและหนี้บ้าน มีสัดส่วนไม่ถึง 10% ได้แก่ สินเชื่อบ้าน และสินเชื่อธุรกิจ อย่างละ 4% แสดงให้เห็นว่าการเป็นหนี้ส่วนใหญ่นำไปใช้จ่ายกับสิ่งของที่ไม่จำเป็นหรือไม่สร้างรายได้ (ตามผลการศึกษาของผู้วิจัย)

วิกฤตหนี้ครัวเรือนของไทย

เมื่อรู้ถึงสาเหตุและผลเสียของการจ่ายหนี้ล่าช้าแล้ว ทีนี้มาดูกันต่อว่าจะต้องทำอย่างไรให้จ่ายหนี้ได้ทันตามกำหนด

จะรู้ได้อย่างไรว่าสินค้าเหล่านี้มีความจำเป็นหรือไม่

1.ถ้าไม่ซื้อมีผลกระทบกับตัวเราอย่างไร ? เพื่อให้เห็นภาพขอยกตัวอย่างเช่น ถ้าจะซื้อรถยนต์สักคัน ซื้อมาเพื่อวัตถุประสงค์อะไร ถ้าบอกว่าซื้อมาเพื่อใช้ประกอบอาชีพ เช่น เซลส์แมน หรือพ่อค้าแม่ค้า หรือบ้านพักอาศัยเข้าไปซอยลึกทำให้การเดินทางลำบาก อันนี้ตอบคำถามตัวเองไม่ยากว่าเป็นสิ่งที่จำเป็น แต่ถ้าต้องการซื้อเพื่อใช้อำนวยความสะดวกในการเดินทางไปทำงานหรือใช้ท่องเที่ยวในวันหยุด คงต้องตั้งคำถามกลับตนเองด้วยว่า ถ้าไม่มีรถคันนี้จะทำให้ชีวิตลำบากถึงขั้นใด ถ้าคำตอบคือ ลำบากแต่ไม่มาก แค่ต้องตื่นนอนให้เร็วขึ้น เสียเวลารอรถไฟฟ้าหรือรถเมล์บ้าง ฯลฯ นั่นแสดงว่ารถยนต์ก็อาจยังไม่ใช่สิ่งจำเป็นในตอนนี้

2.เมื่อก่อนไม่มีเราใช้ชีวิตอย่างไร ? ไม่มีสินค้าหรือบริการประเภทนี้ เราใช้ชีวิตต่อไปได้หรือไม่ เป็นคำถามที่ตรงไปสักหน่อย แต่เป็นคำถามที่ช่วยลดความต้องการของเราได้ดี เช่น ถ้าไม่มีรถขับไปทำงานชีวิตเราจะลำบาก แล้วก่อนหน้านี้ทำไมถึงยังไปทำงานได้ ตกลงความลำบากที่ว่า เป็นเรื่องจริงหรือเป็นข้ออ้าง เพื่อทำให้ตอบคำถามตัวเองได้ เมื่อต้องจ่ายเงินเพื่อซื้อรถยนต์

3.มีสินค้าประเภทอื่นทดแทนได้หรือไม่ ? หากความต้องการหลักคือการเดินทาง การพิจารณาทางเลือกอื่นๆ เช่น ใช้บริการรถแท็กซี่แทนการซื้อรถยนต์ เป็นทางเลือกที่น่าสนใจทางหนึ่ง หากมองจากเรื่องค่าใช้จ่ายเป็นหลัก ซึ่งการใช้บริการแท็กซี่เราจะมีค่าใช้จ่ายเรื่องค่าโดยสารเพียงอย่างเดียว แต่ถ้าเป็นการซื้อรถยนต์ จะมีค่าใช้จ่ายตามมาเป็นจำนวนมาก เช่น ค่าผ่อนรถ, ค่าน้ำมันหรือค่าไฟฟ้าขึ้นกับประเภทรถยนต์ที่เลือก, ค่าบำรุงรักษาต่างๆ ตามอายุการใช้งาน, ค่าประกันภัยรถยนต์ (พรบ.และประกันชั้น 1,2+,2,3+,3 ขึ้นกับประเภทที่ทำ), ค่าต่อภาษีรถยนต์ประจำปี ซึ่งยังไม่รวมค่าที่จอดรถ, ค่าล้างรถ, ค่าแต่งรถ (ถ้ามี) ดังนั้น ทางเลือกในการใช้รถแท็กซี่อาจจะเป็นทางเลือกที่เหมาะสมกว่าก็เป็นได้

สำหรับคำถามข้อนี้สามารถแบ่งออกได้อีกหลายมุม เช่น จำเป็นต้องซื้อมือหนึ่งหรือไม่ ซื้อมือสองแทนได้หรือไม่ หรือจำเป็นต้องซื้อยี่ห้อ/รุ่นนี้หรือไม่ หรือซื้อยี่ห้อ/รุ่นที่รองลงมาได้หรือไม่ เป็นต้น คำถามข้อนี้เป็นคำถามที่จะช่วยให้ประหยัดเงินที่จะต้องจ่ายลงไปได้อีก

4.จำเป็นต้องซื้อทันทีหรือไม่ ? เลือกจะซื้อภายหลังได้หรือไม่ หลักจากที่ตอบคำถามตนเองอย่างถี่ถ้วนแล้ว และยังยืนยันในคำตอบเดิมคือมีความจำเป็นต้องซื้อ และไม่สามารถหาสินค้าอื่นมาทดแทนได้ดีพอ การตั้งคำถามกับตนเองอีกสักข้อ ถ้ารออีกหน่อยจะได้หรือไม่ เผื่อมีนโยบายของภาครัฐมาสนับสนุน หรือมีการจัดโปรโมชั่น ลด แลก แจก แถมกันเป็นช่วงๆ เพื่อทำให้การตัดสินใจซื้อในครั้งนี้คุ้มค่าที่สุด

5.จำเป็นต้องซื้อเงินสดหรือกู้เงินธนาคาร ? ซื้อแล้วจำเป็นต้องใช้เงินตัวเองได้หรือไม่ มาถึงคำถามข้อสุดท้ายที่สำคัญมากๆ ที่ใช้ในการตัดสินใจซื้อ คือ สินค้าที่ต้องการซื้อใช้เงินสดซื้อได้หรือไม่ เพราะหากเป็นสินค้าที่มีความจำเป็นมากและมีราคาสูง เช่น รถยนต์, บ้าน อาจจำเป็นต้องใช้วิธีการกู้เงินแทนการซื้อด้วยเงินสด เพราะสินค้าที่จำเป็นเหล่านี้มักมีราคาขายที่ปรับตัวเพิ่มสูงเกือบทุกปี2 (จากดัชนีราคาผู้บริโภคทั่วไปทั่วราชอาณาจักร ในปี 2565 ในหมวดพาหนะ การขนส่ง และการสื่อสาร พบว่า ระดับราคามีการปรับตัวเพิ่มสูงขึ้นในระดับ 112.2% ส่วนในหมวดเคหะสถาน พบว่า ระดับราคามีการปรับตัวเพิ่มสูงขึ้น 101.9%) หากรอเก็บเงินเพื่อซื้อด้วยเงินสด อาจจะทำให้ไม่สามารถซื้อได้ภายในระยะเวลาที่ต้องการ ดังนั้น ถ้าเป็นสินค้าที่จำเป็นและมีราคาสูง ทางเลือกในการกู้เงินจากธนาคารเป็นสิ่งที่จำเป็นที่สุด

สำหรับคำถามเหล่านี้ ถ้าคำตอบว่า “ใช่” ทุกคำถาม แปลว่า เราไม่จำเป็นต้องซื้อของชิ้นนี้ หรือ จำเป็นแต่ไม่ต้องกู้เงินมาเพื่อซื้อ ซึ่งนำมาประยุกต์ใช้กับสินค้าที่ต้องการซื้อได้เกือบทุกประเภท เพื่อเป็นการเตือนสติเรื่องการใช้เงินอย่างมีเหตุผล ใช้เพื่อซื้อสินค้าที่มีความจำเป็นจริงๆ มากกว่าใช้เงินเพื่อตอบสนองความต้องการทางใจ เพราะเมื่อถึงเวลาที่ต้องการใช้เงิน แล้วหาเงินมาใช้ไม่ได้ จะเกิดความรู้สึกว่า “รู้อย่างงี้ไม่น่าซื้อเลย” หากต้องการซื้อสินค้าที่จำเป็นโดยใช้การกู้เงินจากธนาคาร เช่น ซื้อบ้านพักอาศัย ศึกษารายละเอียดเพิ่มเติม หรือ ซื้อรถยนต์ ศึกษารายละเอียดเพิ่มเติม และหากมีข้อสงสัยสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ LINE @kbanklive หรือ K-Contact Center 02-8888888 กด 8 กด 1 กด 4 ได้ตลอด 24 ชั่วโมง หรือติดต่อผ่านสาขาของธนาคารที่สะดวกได้เช่นกัน

ที่มา :

1ธนาคารแห่งประเทศไทย และสถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์

2ดัชนีราคาผู้บริโภคทั่วไป จำแนกเป็นรายภาค และหมวดสินค้า (ปีฐาน 62) พ.ศ. 2555-2565

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย