น้อยกว่า 1 ปี : 10,000,000 บาท

อายุ 1 ปี - 6 ปี :

15,000,000 บาท

อายุ 7 ปี - 15 ปี :

20,000,000 บาท

อายุ 16 ปี - 70 ปี :

50,000,000 บาท

อายุ 71 ปี - 80 ปี :

15,000,000 บาท

โดยหลักเกณฑ์เป็นไปตามที่

บริษัทกำหนด

หมายเหตุ :

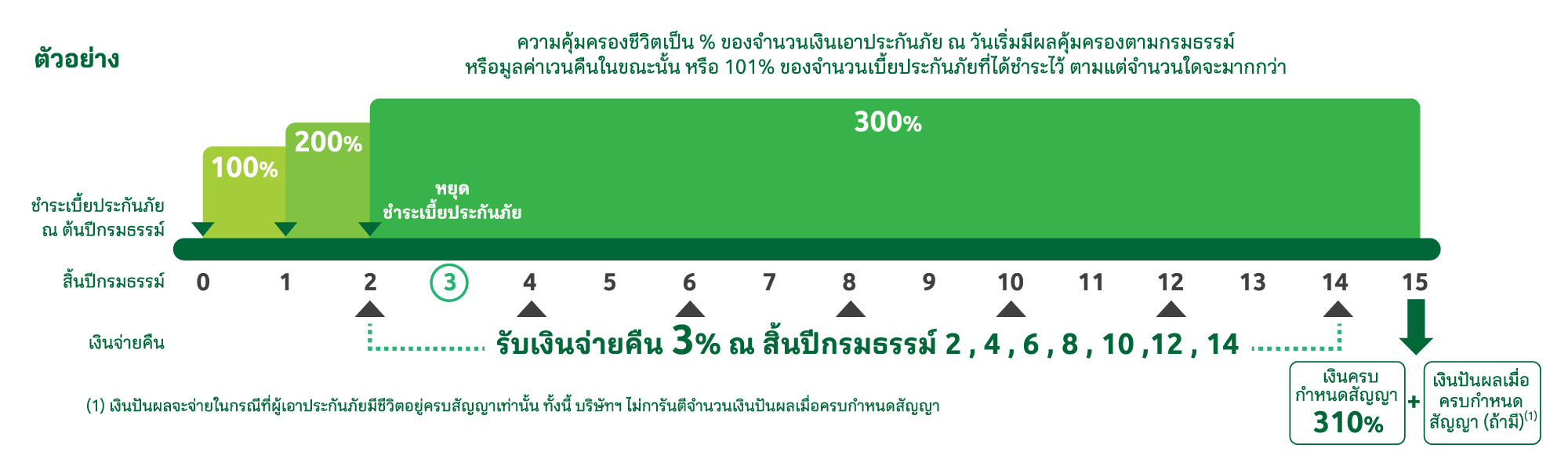

(1) ของจำนวนเงินเอาประกันภัย ณ วันเริ่มมีผลคุ้มครองตามกรมธรรม์

(2) ของจำนวนเงินเอาประกันภัย ณ วันเริ่มมีผลคุ้มครองตามกรมธรรม์หรือ 101%ของจำนวนเบี้ยประกันภัยที่ผู้เอาประกันภัยได้ชำระไว้แล้วตามแต่จำนวนใดจะมากกว่า

| อายุรับประกัน | 30 วัน - 80 ปี |

| ระยะเวลา เอาประกันภัย |

15 ปี |

| ระยะเวลาชำระ เบี้ยประกันภัย |

3 ปี |

| การชำระ เบี้ยประกันภัย |

รายปี, ราย 6 เดือน, ราย 3 เดือน, รายเดือน |

| จำนวนเงิน เอาประกันภัย ขั้นต่ำ |

20,000 บาท |

| จำนวนเงิน เอาประกันภัย สูงสุด |

อายุ 1 เดือนขึ้นไปและ

น้อยกว่า 1 ปี : 10,000,000 บาท อายุ 1 ปี - 6 ปี : 15,000,000 บาท อายุ 7 ปี - 15 ปี : 20,000,000 บาท อายุ 16 ปี - 70 ปี : 50,000,000 บาท อายุ 71 ปี - 80 ปี : 15,000,000 บาท โดยหลักเกณฑ์เป็นไปตามที่ |

| เงื่อนไขเพิ่มเติม | ไม่สามารถซื้อสัญญาเพิ่มเติมได้ |

| ชำระด้วย บัตรเครดิต |

ได้ |

| ลดหย่อนภาษี | สามารถลดหย่อนภาษีได้ โดยหลักเกณฑ์เป็นไปตามที่ กรมสรรพากรกำหนด |

กดและเลื่อนเพื่อดูข้อมูลภายในรูปภาพ

หมายเหตุ:

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความในใบคำขอเอาประกันชีวิต ใบแถลงสุขภาพ และข้อแถลงเพิ่มเติมอื่นใด อันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้นให้บริษัทฯทราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัทฯทราบข้อความจริงนั้นๆ แล้ว อาจจูงใจบริษัทฯ ให้เรียกเบี้ยประกันภัยสูงขึ้นหรือให้บอกปัดไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม ป.พ.พ. มาตรา 865 ซึ่งบริษัทฯอาจบอกล้างสัญญา และไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทฯ จะมีเพียงคืนเบี้ยประกันภัยที่ได้ชำระให้แก่บริษัทฯแล้วทั้งหมดเท่านั้น

บมจ. เมืองไทยประกันชีวิต

บมจ.ธนาคารกสิกรไทย ในฐานะนายหน้านิติบุคคล

ใบอนุญาตเลขที่ ช00024/2546

หมายเหตุ:

คำเตือน :

ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

ลูกค้าที่สมัครและชำระเบี้ยประกันชีวิตออมสั้น คืนไว 11/3 ในปีแรก เบี้ยประกัน 30,000 บาทขึ้นไป

| เบี้ยประกันภัยรายปี (ปีแรก) | มูลค่า e-Voucher |

|---|---|

| 30,000 - 60,000 | 1,000 |

| 70,000 - 90,000 | 1,500 |

| 100,000 | 2,000 |

เงื่อนไขกิจกรรม

ขั้นตอนที่ 1/3

Login เข้าระบบ K Plus ด้วย PIN Code

หรือการสแกนลายนิ้วมือ (Finger Print)

ขั้นตอนที่ 2/3

เลือกเมนู “ประกัน”

ขั้นตอนที่ 3/3

เลือกเมนู “ประกันชีวิต”

ขั้นตอนที่ 1/4

เลือกแบบประกันภัย “ประกันชีวิต ออมสั้น คืนไว 11/3”

ขั้นตอนที่ 2/4

แจ้งข้อตกลง และเงื่อนไข

แสดงบริษัทผู้ทำการรับประกัน

และแสดงใบอนุญาตนายหน้าประกันชีวิต

ของธนาคาร

ขั้นตอนที่ 3/4

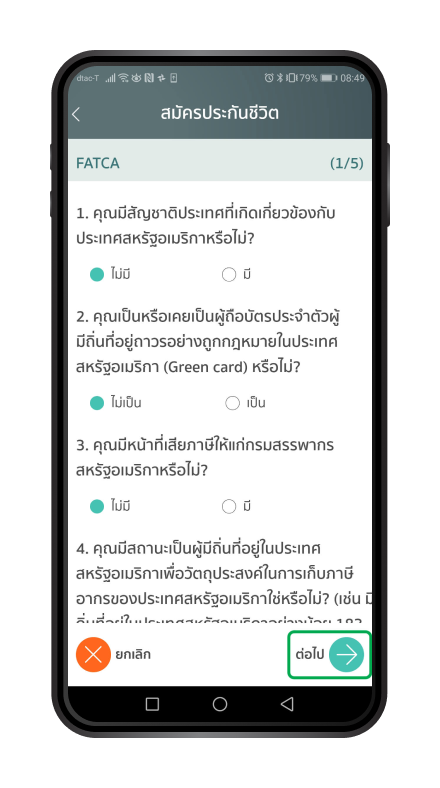

การรับรองสถานะ และคำยินยอม

และตกลงเพื่อปฏิบัติตามกฎหมาย FATCA

ขั้นตอนที่ 4/4

เลือกเบี้ยประกันภัย

ขั้นตอนที่ 1/4

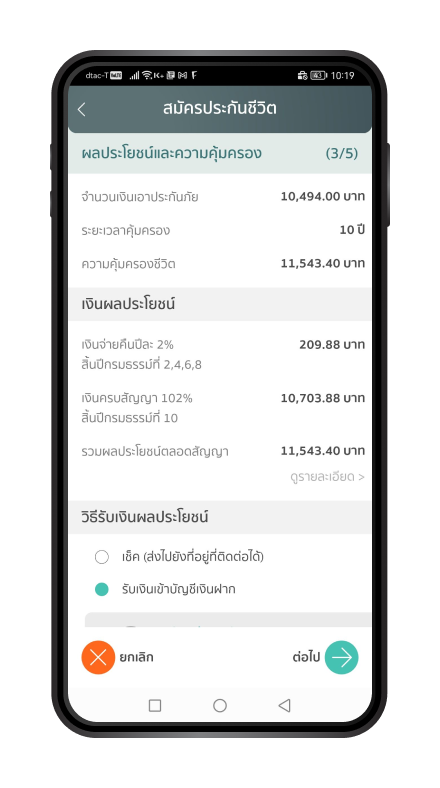

แสดงผลประโยชน์ และความคุ้มครอง

ขั้นตอนที่ 2/4

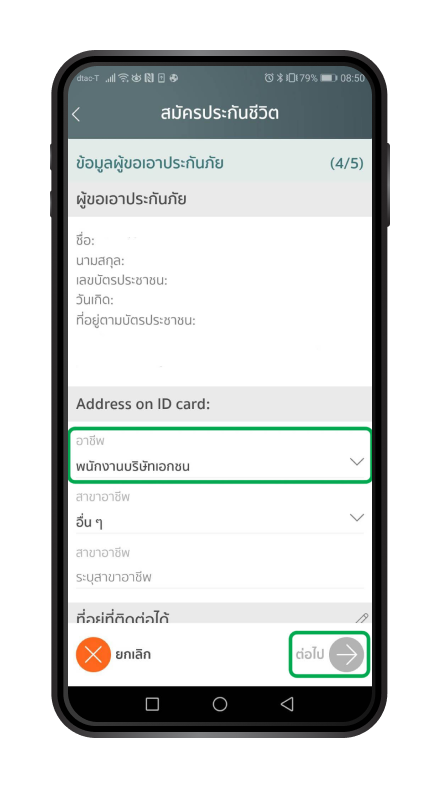

กรอกรายละเอียดข้อมูลผู้เอาประกันภัย

ขั้นตอนที่ 3/4

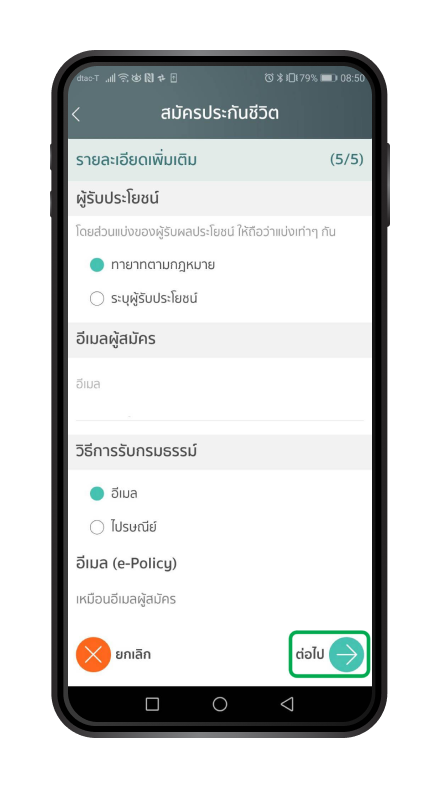

กรอกรายละเอียดผู้รับประโยชน์

และวิธีการรับกรมธรรม์

ขั้นตอนที่ 4/4

แจ้งข้อตกลง และเงื่อนไข