ออมและลงทุน

ประกัน & LTF เก็บ 10 ปีแบบไหนโดนใจ

ปลายปีทีไร เรื่องภาษีต้องฮิตขึ้นมาทุกที แล้วทางเลือกลดหย่อนที่นิยมกันมากที่สุดก็ไม่พ้น 2 ทางเลือกนี้ คือ ประกันชีวิตแบบสะสมทรัพย์ที่มีสัญญา 10 ปีขึ้นไป และกองทุน LTF ที่เป็นกองทุนหุ้นไทยรูปแบบหนึ่ง แต่หากถามว่าทางเลือกไหนเหมาะสมกับตนเองที่สุด คงเป็นสิ่งที่ต้องหาคำตอบกัน

I :

ตั้งคำถามกับตนเองก่อน

(1) เงินก้อนนี้เก็บเพื่ออะไร? เป็นเป้าหมายที่สำคัญแค่ไหน เช่น ถ้ามีกำหนดใช้เงินจำนวนที่แน่นอน หากถึงเวลาแล้วได้เงินไม่ครบจะส่งผลต่อการดำรงชีวิตอย่างมาก อย่างนี้ถือว่าเป็นเป้าหมายที่ “สำคัญมาก" แต่หากถึงเวลาแล้วเงินที่สะสมมายัง ไม่ครบหรือมีขาดทุนไปบ้าง อย่างมากแค่เลื่อนเป้าหมายออกไป อย่างนี้ถือว่าเป็นเป้าหมายที่ “สำคัญน้อย" นอกจากความสำคัญของเป้าหมายแล้ว การตอบตัวเองให้ได้ว่าเงินก้อนนี้เก็บให้ตนเองหรือครอบครัว รวมไปถึงเงินเก็บส่วนนี้เป็นเพียงเงินส่วนหนึ่งหรือเงินทั้งหมดของเป้าหมาย ก็เป็นสิ่งจำเป็นที่ต้องตอบตนเองให้ได้

(2) ตนเองเป็นคนแบบไหน? ใจถึงกล้าลงทุน ขาดทุนบ้างถ้ายังไม่ต้องใช้เงินก็ช่างมัน หรือเป็นคนจิตใจอ่อนไหวนอน ไม่หลับหากขาดทุน ไม่ชอบความเร้าใจจากการขึ้นลงของตลาดหุ้น หรืออยากได้เงินคืนในจำนวนที่รู้แน่ๆ จะน้อยหน่อยก็ไม่เป็นไร

เมื่อตอบคำถามทั้งสองได้แล้ว สิ่งต่อมาคือต้องรู้ว่าแต่ละทางเลือกมีจุดเด่นจุดด้อยอย่างไร เพื่อนำไปใช้หาทางเลือกที่สอดคล้องกับคำตอบที่ว่ามา และเนื่องจากประกันชีวิตที่สามารถใช้สิทธิลดหย่อนภาษีได้ต้องมีสัญญาอย่างน้อย 10 ปี บทความนี้จึงได้นำ ประกันชีวิตเพื่อสะสมทรัพย์ 510 (ประกัน 510) ซึ่งเป็นหนึ่งในแบบประกันที่ขายผ่านธนาคารกสิกรไทยที่มีกำหนดสัญญา 10 ปีพอดี โดยเป็นแบบที่ต้องจ่ายเบี้ยเท่ากันทุกปี ไป 5 ปี มีเงินคืนทุกสิ้นปีกรมธรรม์และมีเงินก้อนเมื่อครบสัญญา รวมถึงมีความคุ้มครองกรณีเสียชีวิตด้วย มาเปรียบเทียบกับข้อมูลย้อนหลัง 10 ปี (สิ้นปี พ.ศ. 2550-2560) ของกองทุน KDLTF ที่มีนโยบายจ่ายเงินปันผลไม่เกินปีละ 2 ครั้ง โดยการเปรียบเทียบที่ว่านี้ ได้ทดลองลงทุนและจ่ายเบี้ยประกัน เพื่อใช้สิทธิลดหย่อนภาษีใน 2 ทางเลือกๆ ละ 100,000 บาทต่อปี เป็นเวลา 5 ปี เหมือนกัน

II :

จุดเด่น &

จุดด้อย ของแต่ละทางเลือก

(1) เงินก้อนเมื่อครบกำหนด

10

ปี จากประกัน 510 อยู่ที่ 480,000 บาท (450% ของทุนประกัน โดยทุนประกันเท่ากับ 106,667 บาท สำหรับเพศชายที่ซื้อประกันตอนอายุ 35 ปี) ในขณะที่มูลค่าเงินลงทุนจากการขายคืนกองทุน KDLTF อยู่ที่ 914,352 บาท ซึ่งสูงกว่าทางเลือกประกันชีวิตถึงเกือบ 1 เท่าตัว แต่แน่นอนว่ามูลค่าเงินหรือผลตอบแทนที่สูงย่อมมาพร้อมกับความเสี่ยงที่สูงเช่นกัน ดังนั้น โดยทั่วไป KDLTF จึงเหมาะกับผู้ที่ยอมรับความเสี่ยงได้สูง

(2) กำไรขาดทุนแต่ละปี สำหรับประกันชีวิต หากจ่ายเบี้ยและถือกรมธรรม์โดยไม่ใช้สิทธิเวนคืนกรมธรรม์ก่อนครบสัญญา ผลประโยชน์ที่ได้รับจะยังคงเป็นไปตามที่ระบุไว้ในสัญญา แต่สำหรับผลตอบแทนจากกองทุน LTF จะมีความไม่แน่นอนซึ่งมีโอกาสเป็นไปได้ทั้ง กำไรสูง-กำไรน้อย-ขาดทุนน้อย-ขาดทุนสูง สลับกันไป จากข้อมูลกองทุน KDLTF 10 ปีที่ผ่านมา พบว่ามีปีที่ราคา NAV ของกองทุน ต่ำกว่าปีก่อนหน้า หรือที่เรียกว่าขาดทุนอยู่ 4 ปี จากทั้งหมด 10 ปี โดยมีปีที่ขาดทุนสูงสุดอยู่ที่ -47.80% และขาดทุนต่ำสุดอยู่ที่ -9.11% ซึ่งความเสี่ยงจากการขาดทุนนี้เป็นวัตถุดิบหลักที่ต้องนำไปแลกกับโอกาสรับผลตอบแทนที่สูงขึ้นจากการลงทุน

(3) เงินคืนแต่ละปี สำหรับประกันชีวิต เงินคืนจะถูกกำหนดไว้ล่วงหน้าตาม % ของทุนประกัน เช่น ประกัน 510 ตามตัวอย่างจะได้รับเงินคืนทุกปีๆ ละ 10,667 บาท เป็นเวลา 9 ปี รวมเป็นเงิน 96,003 บาท (10% ของทุนประกัน ตั้งแต่สิ้นปีกรมธรรม์ที่ 1-9) สำหรับประกันชีวิตแบบอื่นๆ อาจกำหนดเงินคืนในลักษณะอื่น เช่น เพิ่มขึ้นเป็นขั้นบันไดหรือคืนปีเว้นปีก็ได้ ในขณะที่เงินคืนจากกองทุนขึ้นอยู่กับกำไรของกองทุนในแต่ละปี จากตัวอย่างนี้เงินปันผลที่ได้จากกองทุน KDLTF รวมกันในช่วง 10 ปีที่ผ่านมาจะอยู่ที่ 263,494 บาท (พ.ศ. 2551-2560) ซึ่งแม้ว่าจะสูงกว่าเงินคืนจากประกัน 510 ถึง 1.7 เท่า แต่ในบางปีก็อาจมีความเสี่ยงที่จะได้เงินปันผลในจำนวนที่น้อยหรืออาจไม่ได้เลยก็ได้ เช่น ช่วงเวลาดังกล่าวจะมีอยู่ 4 ปี ที่จำนวนเงินปันผลที่ได้รับต่ำกว่าปีก่อนหน้า เป็นต้น

(4) เงินก้อนเพื่อส่งต่อให้ครอบครัว หากเกิดเหตุการณ์ไม่คาดฝัน สำหรับประกันชีวิตจะมีวงเงินความคุ้มครองแต่ละปีตาม % ของทุนประกัน เพื่อให้มั่นใจว่าระหว่างที่เก็บเงินอยู่หากเกิดเหตุไม่คาดฝันถึงขั้นเสียชีวิตไป จะมีเงินก้อนหนึ่งที่รู้จำนวนล่วงหน้าให้กับครอบครัวและสามารถประเมินได้ว่าเพียงพอกับการดำรงชีวิตของครอบครัวเพียงใด ในขณะที่เงินที่ได้จากกองทุนจะมีจำนวนไม่แน่นอน หากโชคร้ายเสียชีวิตในช่วงที่กองทุนขาดทุน เงินที่ได้จากกองทุนอาจไม่เพียงพอได้ โดยช่วง 10 ปีที่ผ่านมา มีอยู่ 4 ปี ที่มูลค่าจากกองทุน KDLTF มีผลขาดทุนจากปีก่อนหน้า ดังนั้น หากเหตุร้ายนั้นเกิดขึ้นในช่วงดังกล่าวย่อมเป็นการซ้ำเติมผลกระทบที่เกิดขึ้นกับครอบครัว

III :

ทางเลือกไหนโดนใจคนแบบเรา

เมื่อรู้จุดเด่นจุดด้อยของทั้งสองทางเลือกแล้ว สุดท้ายลองมาดูกันว่า หากอยากเก็บเงินระยะยาว 10 ปีขึ้นไป ทางเลือกแบบไหนที่จะโดนใจเรามากกว่ากัน

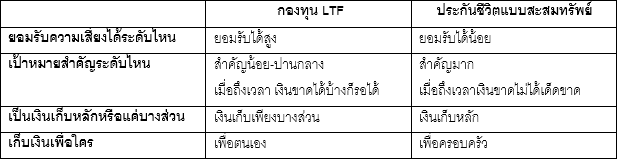

(1) จิตใจอ่อนไหว &

ชอบท้าทาย คนที่จิตใจอ่อนไหว ไม่ชอบลุ้นกำไรขาดทุน หรือเป็นคนชอบอะไรที่รู้แน่นอน ทางเลือกที่โดนใจน่าจะเป็น ประกันชีวิตแบบสะสมทรัพย์ ที่มีเงินคืนระหว่างทางและเงินก้อนครบสัญญาในจำนวนที่แน่นอนตามสัญญา แต่หากเป็นคนชอบท้าทาย ใจถึงกล้าลงทุน พอครบกำหนดขาดทุนบ้างก็ไม่เป็นไร รอให้กำไรค่อยขายได้ ทางเลือกที่โดนใจน่าจะเป็น กองทุน LTF ที่มีโอกาสได้รับผลตอบแทนสูง แม้ความเสี่ยงสูงก็ตาม

(2) เป้าหมายพลาดไม่ได้ &

รอได้ เป้าหมายการเก็บเงินนี้ถ้ามีความสำคัญมาก เมื่อถึงกำหนดเงินจะขาด เวลาจะเลื่อนไม่ได้ ทางเลือกที่โดนใจน่าจะเป็น ประกันชีวิตแบบสะสมทรัพย์ แต่หากถึงเวลาเงินขาดหายจากการขาดทุนไปบ้าง ก็สามารถรอหรือใช้เงินแค่เท่าที่มีก็ได้ ทางเลือกที่โดนใจน่าจะเป็น กองทุน LTF

(3) เงินเก็บหลัก &

บางส่วน เงินที่เก็บนี้ถ้าเป็นเพียงส่วนหนึ่งของเป้าหมาย หากขาดทุนบ้างก็ยังมีเงินเก็บส่วนอื่นมาชดเชยกันได้ ทางเลือกที่โดนใจน่าจะเป็นทางเลือกที่มีโอกาสได้รับผลตอบแทนสูงอย่าง กองทุน LTF แต่หากเงินเก็บนี้เป็นเงินเก็บส่วนใหญ่ของเป้าหมาย ถ้าเกิดขาดทุนขึ้นมาจะกระทบกับเป้าหมาย ทางเลือกที่โดนใจน่าจะเป็นทางเลือกที่เน้นเงินคืนที่แน่นอนอย่าง ประกันชีวิตแบบสะสมทรัพย์

(4) เก็บเงินเพื่อตนเอง &

ครอบครัว เป้าหมายของการเก็บเงินนี้ถ้าเก็บเพื่อตนเอง หากผิดพลาดไปก็ไม่ได้มีใครเดือดร้อนกับเรา และความเดือดร้อนที่ว่าอยู่ในระดับที่พอรับได้ ทางเลือกที่โดนใจน่าจะเป็น กองทุน LTF แต่หากเป็นการเก็บเงินเพื่อคนในครอบครัว หากผิดพลาดขึ้นมาหรือหากเราไม่มีโอกาสได้เก็บเงินตามแผนที่วางไว้จะส่งผลกระทบต่อครอบครัว ทางเลือกที่โดนใจน่าจะเป็น ประกันชีวิตแบบสะสมทรัพย์

คนแต่ละแบบ เป้าหมายแต่ละอย่าง ล้วนเหมาะกับทางเลือกที่ต่างกัน การใช้ทางเลือกที่เหมาะสมและโดนใจนอกจากจะช่วยลดหย่อนภาษีแล้ว ยังช่วยเพิ่มโอกาสในการบรรลุเป้าหมายที่ตั้งใจไว้ภายใต้ปัจจัยและข้อจำกัดของแต่ละคนด้วย

บทความที่เกี่ยวข้อง :